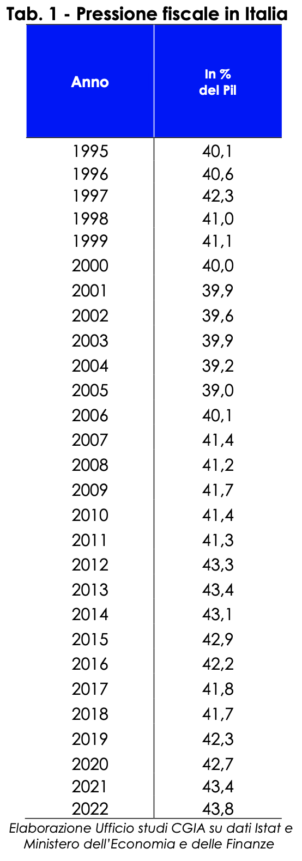

Obciążenie podatkowe we Włoszech, wyrażone relacją wpływów podatkowych do PKB, osiągnęło 43,8 proc. (Dokument ekonomiczno-finansowy 2022. Nota aktualizacyjna. Wersja poprawiona i zintegrowana. Rada Ministrów z 4 listopada 2022 r., s. 13); poziom nigdy wcześniej nie osiągnięty.

Biuro Analiz CGIA zwraca uwagę, że historyczny rekord osiągnięty w tym roku nie wynika jednak ze wzrostu opodatkowania gospodarstw domowych i przedsiębiorstw, ale z interakcji trzech różnych aspektów ekonomicznych. Pierwszy z powodu gwałtownego wzrostu inflacji, który spowodował wzrost podatków pośrednich; druga z poprawy sytuacji gospodarczej i zatrudnienia, jaka nastąpiła w pierwszej połowie roku, która sprzyjała wzrostowi podatków bezpośrednich, a trzecia z wprowadzenia w dwuletnim okresie 2020-2021 wielu wydłużeń i zawieszeń płatności podatkowych, koncesje, które zostały anulowane na 2022 rok.

Poza tymi trzema specyfikami należy również wziąć pod uwagę, że od marca tego roku włoskie rodziny otrzymują pojedynczy zasiłek, środek, który zastąpił „stare” odliczenia na dzieci pozostające na utrzymaniu. Ta nowość (wszystkie pozostałe czynniki są takie same) ma oczywiste implikacje dla obliczania obciążenia podatkowego. Jeśli odliczenia pomniejszyły IRPEF do wypłacenia fiskusowi, to ich zniesienie zwiększyło łączne roczne wpływy podatkowe o około 8,2 mld euro. Przypominamy, że obecnie środki na wypłatę jednorazowego zasiłku są księgowane w budżecie państwa jako wydatki.

Na koniec w wartościach bezwzględnych zwracamy uwagę, że według danych opublikowanych w ostatnich dniach przez Ministerstwo Gospodarki i Finansów (styczeń-wrzesień 2022 r.) dochody podatkowe w porównaniu z analogicznym okresem 2021 r. wzrosły o 37 mld euro: z czego 5,5 mld na Irpef, 8,9 mld na IRES i 17,8 mld na VAT (Komunikat prasowy nr 181. Rzym, 7 listopada 2022 r.).

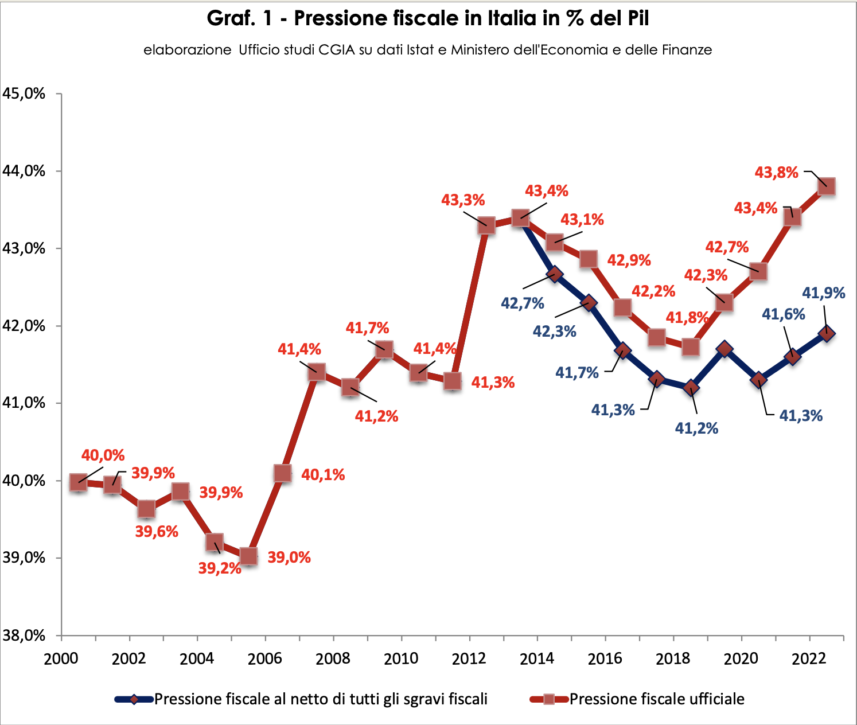

Wraz z wprowadzeniem premii Renziego od 2014 r. obciążenie podatkowe we Włoszech miało dwa odczyty: bez ulgi podatkowej – który w 2022 r. wyniósł 41,9 proc. PKB – i oficjalny, który osiągnął maksimum 43,8 proc.

Tak naprawdę istnieje jeszcze trzecia wersja: ta realna, uzyskana poprzez oczyszczenie z krajowego PKB części przypadającej na nieobserwowaną gospodarkę, która ze swej natury nie „wytwarza” dochodów. Przypomnijmy, że obciążenie podatkowe jest równe procentowej częstości występowania relacji między dochodami podatkowymi a PKB, jeśli ten ostatni składnik maleje (ponieważ odejmowany jest udział przypadający na osoby nierejestrowane), to ostateczny wynik wzrasta. W rzeczywistości w bieżącym roku realne obciążenie podatkowe podatników lojalnych wobec organów podatkowych zbliża się już do 50 proc.

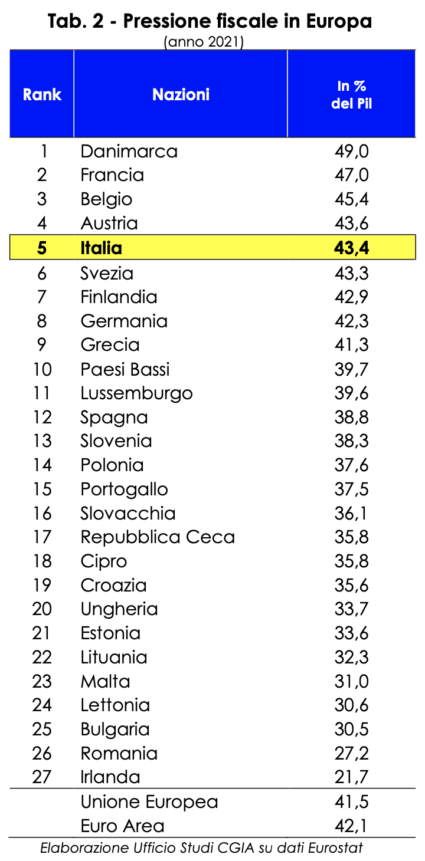

Analizując obciążenia podatkowe innych krajów UE, ze względu na jednorodność danych, należy odnieść się do oficjalnych obciążeń podatkowych. W rzeczywistości przepisy, które wymagają rejestrowania wielu ulg podatkowych i dotacji, takich jak jednorazowy zasiłek na dzieci pozostające na utrzymaniu, jako wyższe wydatki, a nie jako niższy dochód, są takie same dla wszystkich krajów. To powiedziawszy, najnowsze dostępne dane dotyczące 2021 r. mówią nam, że w UE-27 Włochy zajmują piąte miejsce. Tylko Dania (49 proc. PKB), Francja (47 proc.), Belgia (45,4 proc.) i Austria (43,6) mają wyższe obciążenia podatkowe niż nasze (43,4 proc. PKB). Jeśli w Niemczech obciążenie podatkowe wynosi 42,3 proc., w Hiszpanii 38,8 proc., aw Irlandii (kraju o najniższym poziomie w całej UE) to nawet 21,7 proc.

Oprócz jednego z najwyższych obciążeń podatkowych w Europie, Włochy są krajem, w którym płacenie podatków jest również trudniejsze, zwłaszcza dla firm. Biurokracja podatkowa ma w rzeczywistości imponujące rozmiary. Nie tylko. Płacimy dużo, ale niewiele otrzymujemy w zamian. Oczywiście nasza administracja publiczna ma również szczyty doskonałości w niektórych sektorach, których nie można znaleźć gdzie indziej. Średnio jednak jakość i ilość usług świadczonych obywatelom i przedsiębiorstwom jest znacznie niższa niż średnia europejska. Wracając do tematu biurokracji podatkowej, według najnowszych dostępnych statystyk przygotowanych przez Bank Światowy (Doing Business 2020), włoscy przedsiębiorcy, podobnie jak ich portugalscy koledzy, „tracą” 30 dni w roku (równe 238 godzin) na zebranie wszystkich informacje niezbędne do obliczenia należnych podatków; wypełniania wszystkich zeznań podatkowych i składania ich organom podatkowym; dokonać płatności online lub z odpowiednimi władzami. We Francji ukończenie biurokratycznych zadań związanych z płaceniem podatków zajmuje tylko 17 dni (139 godzin), w Hiszpanii 18 (143 godzin), a w Niemczech 27 (218 godzin), podczas gdy średnia dla strefy euro wynosi 18 dni (147 godzin ). Dane dotyczą firmy średniej wielkości (spółka z oo), w drugim roku istnienia i zatrudniającej około 60 pracowników.