که چیرې ایټالوي بانکونه د 2008 په څیر د اوسني حساب زیرمو باندې ورته سود پلي کړي، په هغه کال کې چې د ECB د حوالې نرخ د نن ورځې په څیر و [د تیر سپټمبر په 14 په غونډه کې، د ECB حاکمیت شورا د اصلي بیا تمویل نرخ 4,50 سلنې ته لوړ کړ. دا پریکړه به د سپتمبر په 20 نافذ شي]، کورنۍ او سوداګرۍ به د دوی په اختیار کې خالص اضافي 14,6 ملیارد یورو ولري. د مالیې چارواکو ته به هم ګټه ورسیږي، ځکه چې په سپما باندې د مالیې لګول به د 5,1 ملیارد عاید زیاتوالی وګوري [نن د سود د عایداتو د مالیاتو قانون د 26 فیصده فلیټ نرخ پلي کولو لپاره چمتو کوي]. په ټولیز ډول، له دې امله، حساب لرونکي او خزانه به د دوی په اختیار کې 19,7 ملیارد اضافي ولري. د CGIA څیړنې دفتر څنګه دې پایلو ته ورسید؟

پنځلس کاله دمخه د ECB اصلي بیا تمویل نرخ 4,25 سلنه و او د سود نرخ د ایټالیا په زیرمو باندې د بانکونو لخوا پلي شوی 1,87 سلنه و. نن ورځ، د پیسو لګښت سره چې د فرانکفورت لخوا تاسیس شوی ورته ورته دی، دوی په سلو کې 0,38 دي. ښه، که چیرې 1.320 سلنه (د 1,87 پرځای) د 0,38 ملیارد یورو سپما باندې پلي شي چې اوس مهال د ایټالیا کریډیټ موسسو کې زیرمه شوي ، کورنۍ او سوداګرۍ به ځان 14,6 ملیارد نور سره ومومي.

په هرصورت، د مالیاتو چارواکي به هم خوشحاله وي ځکه چې د 15 کلونو دمخه د فعال نرخونو سره د دې سمون څخه مننه، دوی به د سود مالیاتو اوسني غوښتنلیک څخه 5,1 ملیارد یورو اضافي عواید راټول کړي. د دوو مقدارونو په اضافه کولو سره، سپما کونکي او مالیه چارواکي به ځان د اضافي 19,7 ملیارد سره ومومي: په عملي توګه د GDP نږدې یوه نقطه.

په ټوله اروپایی اتحادیه کې "کمزوري" بانکونه

دا یوازې د ایټالوي کریډیټ موسسې نه وې چې په غیر عادلانه توګه ټیټې کچې کې د زیرمو د پور ورکولو نرخونه ساتي. وروستي معلومات (د جولای 2023) موږ ته وایی چې د یورو په سیمه کې د کورنیو په اوسني حسابونو کې پلي شوي اوسط سود د 0,27 سلنې (-105 اساس ټکي د 2008 په پرتله) سره مساوي و ، پداسې حال کې چې په ایټالیا کې دا یو څه پورته او په دقیق ډول تنظیم شوی. 0,28 (-118). حتی د اصلي اروپایی هیوادونو پورې اړوند ډیټا تحلیل کولو سره ، یو "ویران" عمومي عکس راڅرګندیږي: په فرانسه کې د اوسط سود کارول 0,05 سلنه (-13) وه ، په هالنډ کې 0,10 (-70) ، په اسپانیا کې 0,12 (-68) او په آلمان کې 0,41 سلنه (-164 اساس ټکي د 2008 په پرتله). په لنډه توګه، که څه هم د ECB رییس، کریسټین لاګارډ، په وروستیو میاشتو کې له یو څخه زیات وخت د کریډیټ موسسو ته بلنه ورکړې چې د اروپایي اتباعو سپمولو ته ډیر تاوان ورکړي، د بانکدارانو لخوا هیڅ ځواب نه دی راغلی.

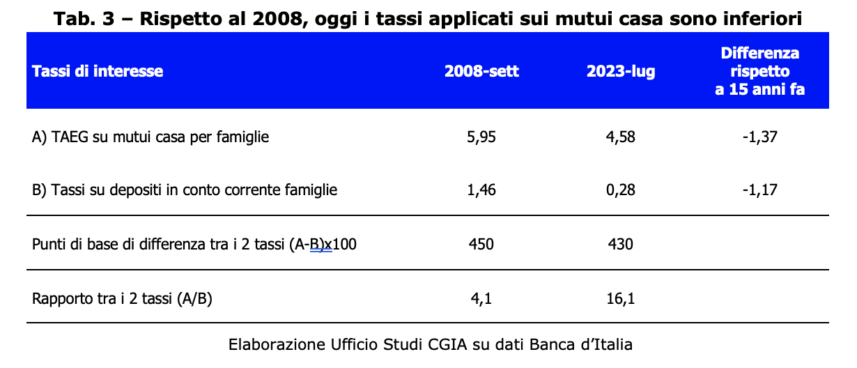

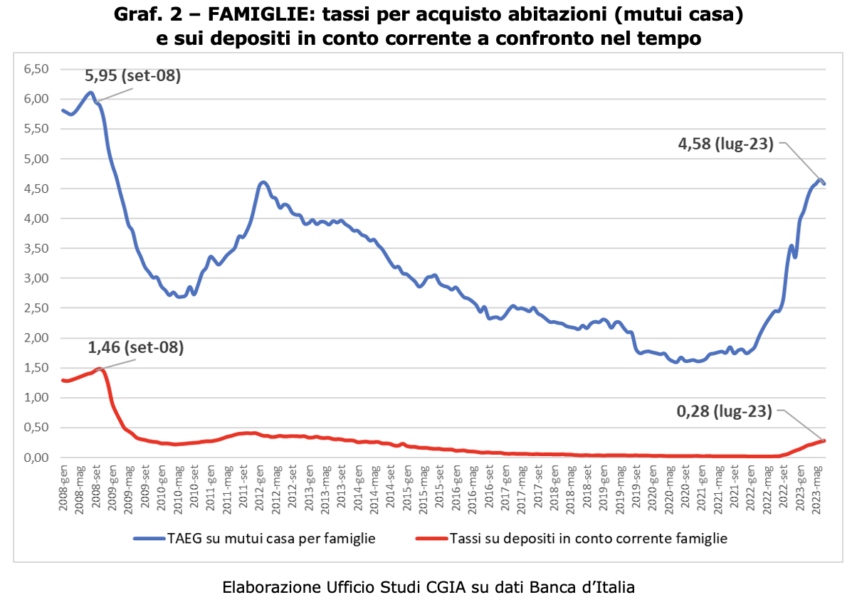

په هرصورت، نن ورځ، ګروي د 15 کلونو دمخه ارزانه دي

که د 2008 او 2023 ترمنځ پرتله کول ښیي چې د اوسني حساب زیرمو فعال نرخونه 15 کاله دمخه لوړ وو، نو دا هم په مساوي توګه سمه ده چې په ګوته کړئ چې د کور پیرودلو لپاره د ګروي لپاره کارول شوي ګټو پرتله کول، په وروستي کې. 2008 د نن ورځې په پرتله لوړ وو. که څه هم د ECB د حوالې نرخ یو شان دی (4,25 سلنه)، د اوسط سود نرخ په شمول لګښتونه (APR) نن په ایټالیا کې په ګروي باندې پلي کیږي 4,58 سلنه ده؛ که څه هم ۱۵ کاله وړاندې دا کچه ۵.۹۵ سلنه وه. دا هم باید په پام کې ونیول شي چې یوازې ذکر شوي دوه قضیې خورا مختلف موضوعات لري چې پکې ښکیل دي. که ټولې ایټالوی کورنۍ (یوازې له 15 ملیون واحدونو سره مساوي وي) اوسنی حساب ولري (په بانک یا د ایټالیا پوسټ دفتر کې) ، هغه کورنۍ چې د کور پیرودلو لپاره یې د کریډیټ ادارې سره ګروي اخیستي اوس مهال دي " یوازې" 5,95 میلیونه (د ټولټال 26 سلنه). له همدې امله، که ټولې کورنۍ د 3,5 او 13 ترمنځ د خپلو سپمونو د بیرته راستنیدو په پرتله زیان سره مخ شي، هغه کسان چې په فرضي توګه د ګروي په اړه د پلي شوي نرخ پرتله کولو څخه ګټه پورته کوي لږ دي. د بانکونو لپاره، په ښکاره ډول، وضعیت برعکس دی: که چیرې د 2008 او 2023 ترمنځ په اوسني حسابونو کې د سود عاید پلي کولو څخه اقتصادي ګټه خورا لوړه وي، د ګروي نرخونو پلي کولو څخه "ضرر" په هرصورت، خورا محدود دی.

د ایټالیې کریډیټ ادارې د مخ په زیاتیدونکي مثبت بیلانس شیټونو سره

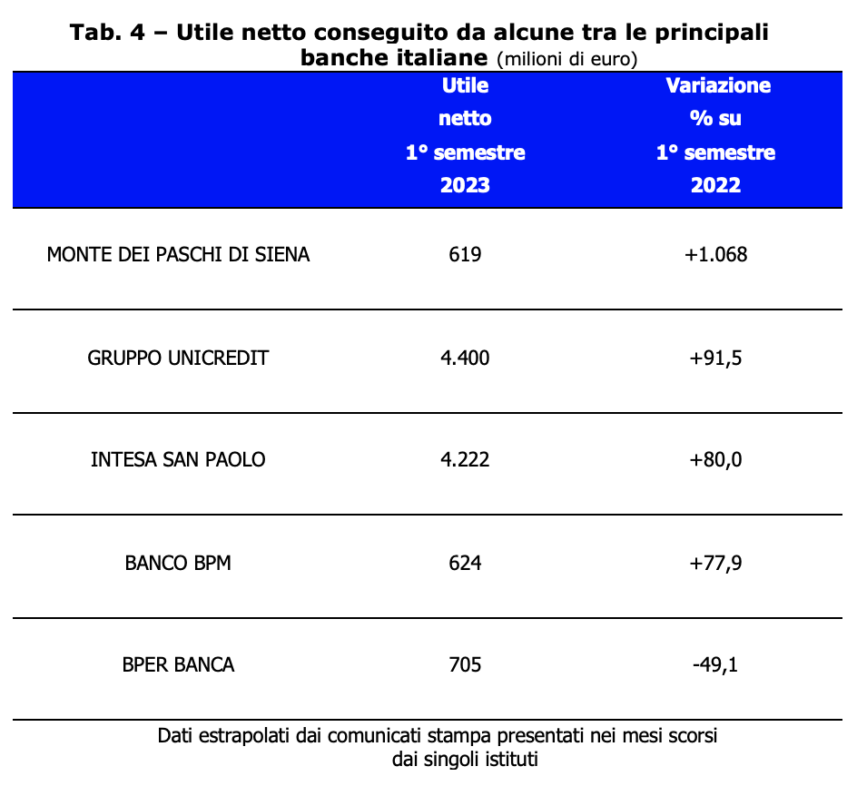

که چیرې د انفلاسیون بیرته راستنیدل او په پایله کې د نرخونو زیاتوالی د ایټالوي کورنیو عمومي بې وزلۍ لامل شوی وي، له بلې خوا زموږ بانکونو د بودیجې غیر معمولي مثبتې پایلې ثبت کړې. په 2022 کې، په حقیقت کې، زموږ د هیواد کریډیټ موسسو ټولټال، د مالیاتو خالص، 21,8 ملیارد یورو په ګټه کې، په عمل کې د 8 په پرتله 2021 ملیارد ډیر (+58 سلنه) [د ایټالیا بانک، کلنی راپور - ضمیمه، روم 31 می 2023]. دغه وضعیت د روان کال په لومړیو شپږو میاشتو کې هم تایید شوی و. په ایټالیا کې د مخکښو بانکي ډلو په منځ کې، د ګټې سلنه وده خورا مثبته وه. یوازې یو، BPER BANCA، د 705 ملیون یورو خالص ګټې سره سره، یو کمښت (-49,1 سلنه) ثبت کړ.

په ښکاره ډول موږ کولی شو یوازې د دې پایلو څخه لوی رضایت څرګند کړو. دا پدې مانا ده چې د دې بانکي موسسو حکومتوالۍ د ښه کیفیت لرونکي ثابت شوي. په هرصورت، دا روښانه ده چې په تیر کال کې - په زیرمو باندې د فعال نرخونو سره په صفر نقطه کې پلي شوي او په پورونو یا ګروي باندې پلي شوي منفي نرخونه شاوخوا 5 سلنې ته لوړ شوي - د ECB پولي پالیسي د کریډیټ موسسو لپاره د غوره بودیجې پایلو لاسته راوړنې سره مرسته کړې. اوس موږ هیله لرو چې دا اقتصادي ګټې چې د تیر یو نیم کال په اوږدو کې راټولې شوي دي په یو څه برخه کې بیا توزیع شي، د بیلګې په توګه، د هغو کسانو لپاره "مناسب" معاش چې په خپلو بانکي حسابونو کې د خپلو سپما ساتلو ته دوام ورکوي.

هو (د تحفظاتو سره) د اضافي ګټې مالیې ته

د هر چا په وړاندې مالي ځورونه تل د افسوس وړ ده. حتی کله چې د دې اندازې ترلاسه کونکی یو بانک یا څو ملي. په هرصورت، کله چې یو شخص په یوه ځانګړې اقتصادي شیبه کې د خپل عاید موقعیت څخه په ډراماتیک ډول د ګټې زیاتولو لپاره ګټه پورته کوي، زموږ په نظر، د یو اړخیز غیر معمولي مالیې معرفي کول د پام وړ دي. د میلوني حکومت لخوا د 104/2023 تقنیني فرمان سره معرفي شوي د بانکونو اضافي ګټې باندې د مالیاتو معرفي کولو په اړه، موږ هیله لرو چې پارلمان په قانون کې د بدلون په وخت کې دا اصلاح کړي. د مثال په توګه، د کوچنیو کریډیټ موسسو د مجازاتو څخه ډډه کول کوم چې حتی په دې نازک وخت کې، کورنیو او کوچنیو سوداګرۍ ته د دوی مالتړ ورکولو کې پاتې راغلی. همچنان ، لکه څنګه چې د عایداتو مالیاتو باندې د توافق شوي قانون (TUIR) لخوا چمتو شوي ، د سوداګرۍ عاید څخه غیر معمولي وتلو مجرايي کوي. په هرصورت، موږ نشو کولی د اساسي قانون د مشروعیت په اړه تخنیکي قضاوت وکړو. موږ غواړو دا په ګوته کړو چې هغه څوک چې د غیر معمولي حالت څخه د ګټې د اضطراري زیاتوالي څخه ګټه پورته کوي (په دې حالت کې د ECB لخوا وضع شوي د حوالې نرخونو کې زیاتوالی) باید د یوځل قانون معرفي په پام کې ونیسي. وتل یو اندازه، وروستی، په بشپړه توګه د عمومي اصولو سره سم په هنر کې هم ورته اشاره شوې. زموږ د اساسي قانون 2.