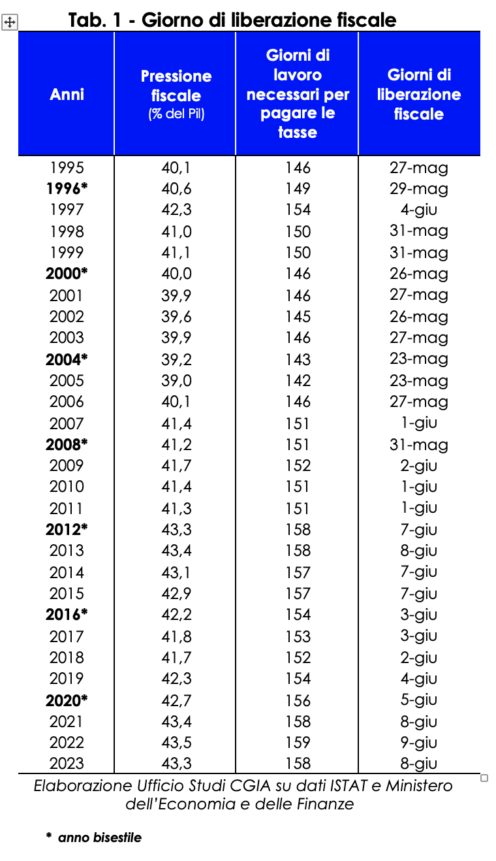

Estamos prestes a concluir que é o último fim de semana do ano em que trabalhamos para o fisco. Em termos puramente teóricos, de fato, na próxima quarta-feira os contribuintes italianos1 terminarão de pagar os impostos, taxas e contribuições sociais necessários para administrar escolas, hospitais, transportes, pagar salários de funcionários públicos, pensões etc. Quinta-feira, 8 de junho, portanto, comemoramos o "dia da liberação de impostos"; ou seja, se do início de janeiro a 7 de junho trabalhamos para honrar as exigências do fisco, do dia seguinte até o próximo dia 31 de dezembro, porém, o faremos por nós e por nossas famílias. Deste caso escolar desenvolvido pelo Gabinete de Estudos do CGIA, conclui-se que para o ano em curso foram necessários 158 dias úteis (sábados e domingos incluídos) para cumprir todos os pagamentos de impostos previstos para este ano (Irpef, Imu, Iva, Irap, Ires, diversos sobretaxas, contribuições para a segurança social/seguro, etc.). Em comparação com 2022, o dia da liberdade fiscal deste ano "cai" um dia antes.

A metodologia de cálculo

Como ficou estabelecido que 8 de junho é o "dia da liberação de impostos" de 2023? A estimativa do PIB nacional previsto para este ano (2.018.045 milhões de euros) foi dividida em 365 dias, obtendo-se assim um valor médio diário (5.528,9 milhões de euros). Posteriormente, foram “recuperadas” as previsões de receitas de impostos, taxas e contribuições para a segurança social2 que os beneficiários dos rendimentos vão pagar este ano (874.132 milhões de euros)3 e comparadas com o PIB diário. O resultado desta operação permitiu ao Gabinete de Estudos do CGIA calcular o dia da liberdade fiscal de 2023 158 dias após o início do ano, ou seja, no próximo dia 8 de junho.

Em 2022 recorde histórico da carga tributária

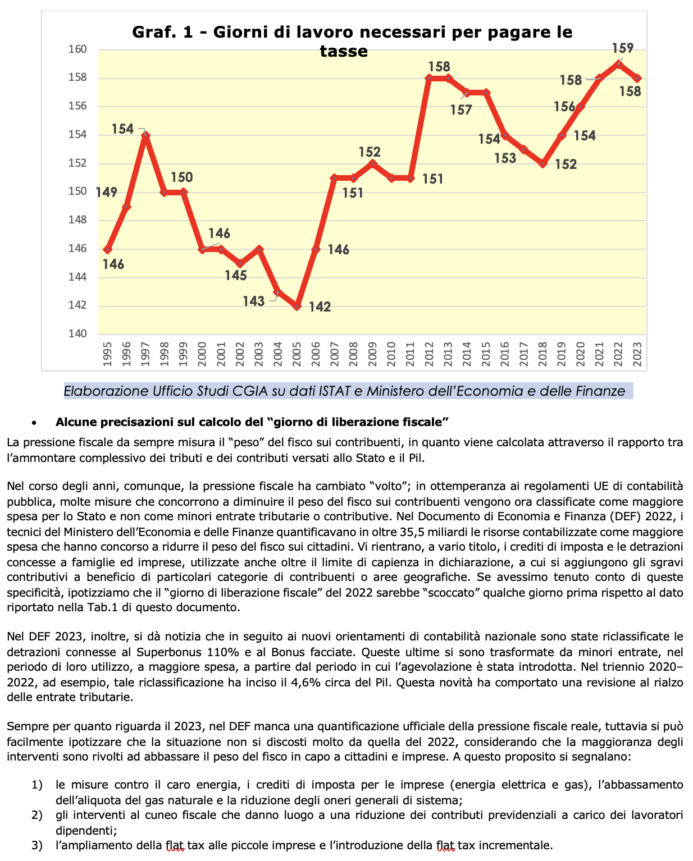

Desde 1995, a data do "dia da liberação fiscal" mais distante do calendário ocorreu em 2005. Na ocasião, a carga tributária ficou em 39% e os contribuintes italianos foram "suficientes" para chegar a 23 de maio (142 dias úteis) para deixar para trás o compromisso econômico exigido pelo fisco. Ainda observando o calendário, o mais “atrasado”, porém, foi registrado em 2022, quando a carga tributária atingiu o recorde histórico de 43,5% e, consequentemente, o “dia da liberação fiscal”” em 9 de junho. É correcto salientar que o pico recorde da carga fiscal atingido no ano passado não se deve a um aumento da taxa imposta às famílias e empresas, mas a um conjunto de outros factores que se concentraram em 2022. Em particular: a partir da aumento do custo dos produtos energéticos importados e o aumento acentuado da inflação que elevou as receitas do IVA; pelo aumento do emprego que contribuiu para o aumento dos impostos diretos e das contribuições para a segurança social. Ao mesmo tempo - em cumprimento aos ditames europeus relativos à contabilidade pública - os recursos para financiar bônus prediais e créditos tributários, estes últimos introduzidos para mitigar as altas faturas, foram classificados como maior gasto público e não como menor receita.

Na UE, só a França e a Bélgica pagam mais do que nós

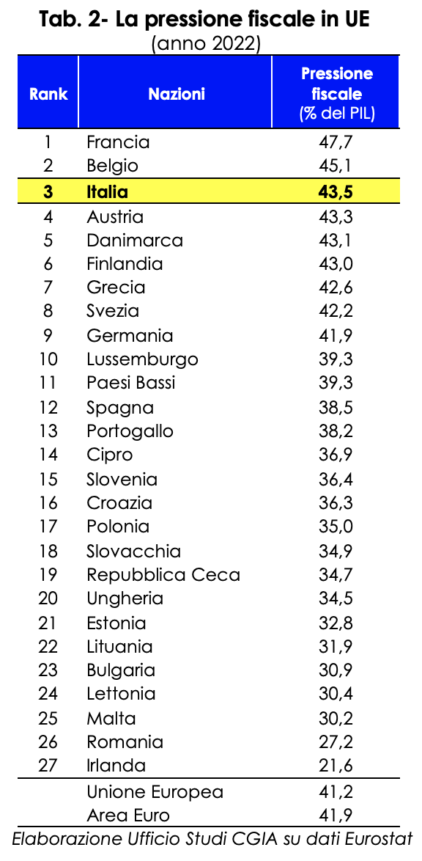

O “dia da liberação fiscal” não é um princípio absoluto, mas um exercício teórico que demonstra empiricamente, se ainda fosse necessário, o quanto é excessiva a carga tributária que pesa sobre os italianos. Uma especificidade que surge de forma igualmente evidente quando comparamos a nossa carga fiscal com a dos países da UE. Em 2022, de fato, apenas a França e a Bélgica registraram uma carga tributária maior que a nossa. Se em Paris a carga tributária era de 47,7% do PIB, em Bruxelas era de 45,1%. Aqui, por outro lado, atingiu o patamar recorde de 43,5 por cento. Entre os 27 da UE, a Itália "colocou-se" no terceiro lugar. Já a Alemanha ocupa o 9º lugar com uma carga tributária de 41,9%, enquanto a Espanha ocupa o 12º lugar com 38,5%. A média dos países da Zona Euro foi de 41,9 por cento.

Gargalo fiscal de junho: 115 prazos, em média 4 por dia

Se o estudo do CGIA representa um caso real de escola, a realidade, infelizmente, ainda apresenta índices de complicação/dificuldade muito elevados. Neste mês de junho, por exemplo, os contribuintes italianos são "esperados" por até 115 "compromissos" fiscais, em média quase 4 por dia. O calendário inclui:

- 50 prazos (imposto substituto, IVA, retenções na fonte, imposto Tobin, imposto entretenimento, etc.), até 16 de junho;

- 1 comunicação do valor da TV até 20 de junho;

- 55 pagamentos (IRPEF, adicionais, cupom seco, retenções, IVA, IRES, IRAP, impostos substitutos, etc.), 4 declarações (IRPEF, impostos substitutos, intra, etc.), 4 comunicações (contratos de arrendamento, informações financeiras para fins fiscais entre estados da UE, etc.) e um pedido de licença de TV até 30 de junho.

Estes prazos, obviamente, não vão atingir todos os contribuintes, mas dão uma ideia da morosidade e complexidade do nosso fisco.

Regiões mais ricas pagam mais impostos

São os cidadãos da Província Autônoma de Bolzano que pagam o maior número de impostos ao fisco. Em 20194, cada residente desta área pagou em média 13.158 euros em impostos, taxas e impostos. Seguem-se os lombardos com 12.579 euros, o Vale de Aosta com 12.033 euros, o Emilia-Romagna com 11.537 euros e o Lazio com 11.231 euros. A Calábria, por outro lado, é a zona onde o “fardo” das autoridades fiscais é menor: cada residente desta zona pagou em média 5.892 euros ao erário. A média nacional é igual a 9.581 euros.

A forte diferença entre o norte e o sul do país não deve nos surpreender. Nosso sistema tributário, de fato, é baseado no critério da progressividade. Portanto, nas regiões onde os níveis de renda são mais elevados, graças a melhores condições econômicas e sociais, as receitas fiscais também são maiores do que em outros lugares. Refira-se ainda que nas áreas geográficas onde o setor primário tem um impacto significativo no conjunto da economia, os benefícios proporcionados pelo legislador (nomeadamente as deduções fiscais) reduzem significativamente a base tributável dos contribuintes pertencentes a estas atividades e, consequentemente, também a receita total de impostos pagos ao Tesouro por aquela região. Finalmente, para o cálculo da receita per capita regional, foi considerado o valor total dos impostos pagos ao fisco por cada território, pelo que o valor será superior sobretudo nas realidades geográficas onde a presença de atividades económicas é mais generalizada.

Alguns esclarecimentos sobre o cálculo do "dia de liberação do imposto"

A carga tributária sempre mediu o “ônus” do fisco sobre os contribuintes, pois é calculada através da relação entre o valor total dos impostos e contribuições pagos ao Estado e o PIB.

Ao longo dos anos, porém, a carga tributária mudou de “cara”; no cumprimento das normas comunitárias de contabilidade pública, muitas medidas que contribuem para a redução da carga fiscal dos contribuintes passaram a ser classificadas como maiores despesas do Estado e não como menores receitas fiscais ou da segurança social. No Documento Económico e Financeiro (DEF) 2022, os técnicos do Ministério da Economia e Finanças quantificaram os recursos contabilizados como maior despesa em mais de 35,5 mil milhões, o que contribuiu para reduzir a carga fiscal dos cidadãos. Incluem-se aqui, por motivos diversos, os créditos e deduções fiscais concedidos a particulares e empresas, também utilizados para além do limite de capacidade na declaração, aos quais se juntam as reduções fiscais em benefício de determinadas categorias de contribuintes ou áreas geográficas. Se tivéssemos levado em consideração essas especificidades, assumimos que o “dia da liberação” de 2022 teria “ocorrido” alguns dias antes dos dados reportados na Tabela 1 deste documento.

Adicionalmente, na DEF 2023, informa-se que no seguimento das novas orientações contabilísticas nacionais, foram reclassificadas as deduções associadas ao Superbonus 110% e aos Bonus fachadas. Estas últimas foram transformadas de menores receitas, no período de sua utilização, em maiores despesas, a partir do período em que o subsídio foi instituído. No triénio 2020-2022, por exemplo, esta reclassificação afetou cerca de 4,6% do PIB. Esta novidade levou a uma revisão em alta das receitas fiscais. Ainda no que diz respeito a 2023, o DEF carece de uma quantificação oficial da carga fiscal real, mas facilmente se pode assumir que a situação não difere muito da de 2022, tendo em conta que a maioria das intervenções visa a redução da carga fiscal em para cidadãos e empresas. A este respeito, importa referir o seguinte:

- medidas contra os elevados custos da energia, incentivos fiscais às empresas (electricidade e gás), redução da tarifa do gás natural e redução dos custos gerais do sistema;

- intervenções na carga fiscal que conduzam à redução das contribuições para a segurança social devidas pelos trabalhadores;

- a extensão do imposto fixo às pequenas empresas e a introdução do imposto fixo incremental.