As importações podem estar em risco: especialmente da Lombardia e do Veneto

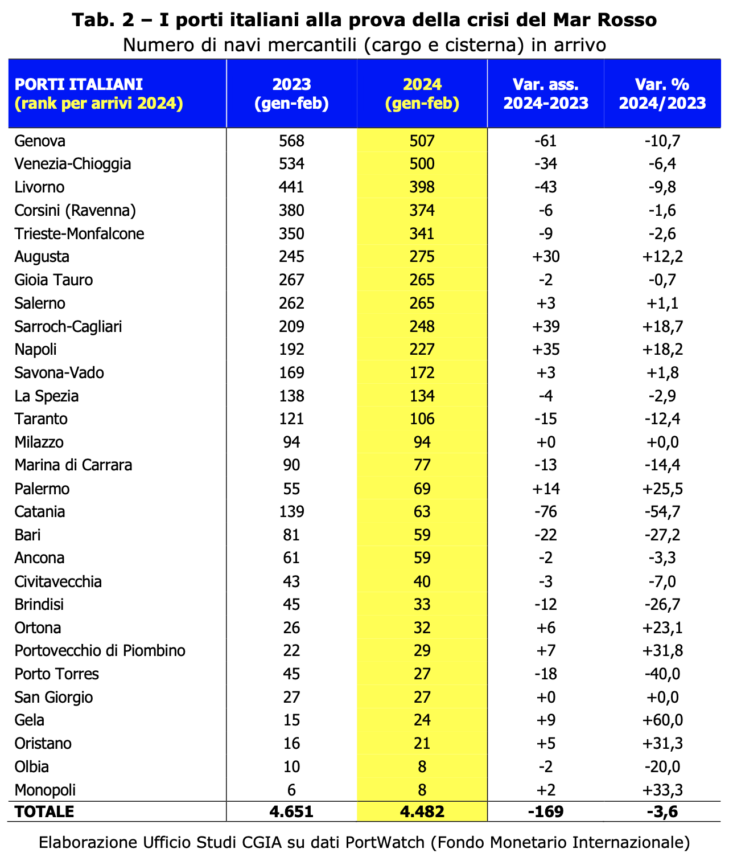

Até agora, os ventos da guerra que sopram no Médio Oriente ainda não produziram efeitos particularmente graves no nosso comércio. De facto, entre os primeiros dois meses de 2023 e o mesmo período deste ano, o número de navios mercantes (cargas e petroleiros) que chegam aos portos italianos diminuiu 169 unidades (o equivalente a -3,6 por cento do total de chegadas).

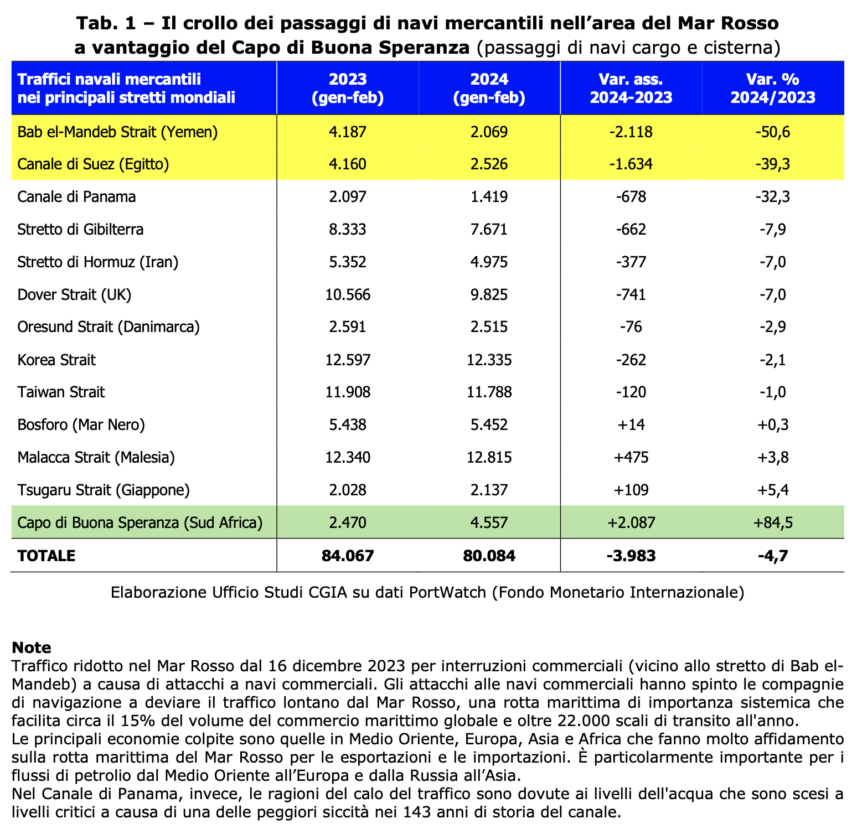

Em suma, a guerra entre Israel e o Hamas e os efeitos que está a causar na região do Mar Vermelho ainda não foram sentidos de forma significativa. Claro que o colapso das passagens de navios mercantes nos primeiros dois meses de 2024 no Estreito de Bab el-Mandeb (Iémen) (-50,5 por cento) e no Canal de Suez (Egito) (-39,3 por cento) foi significativo; consequentemente, os trânsitos ao longo do Cabo da Boa Esperança (África do Sul) registaram um aumento de 84,5 por cento (veja Tab. 1).

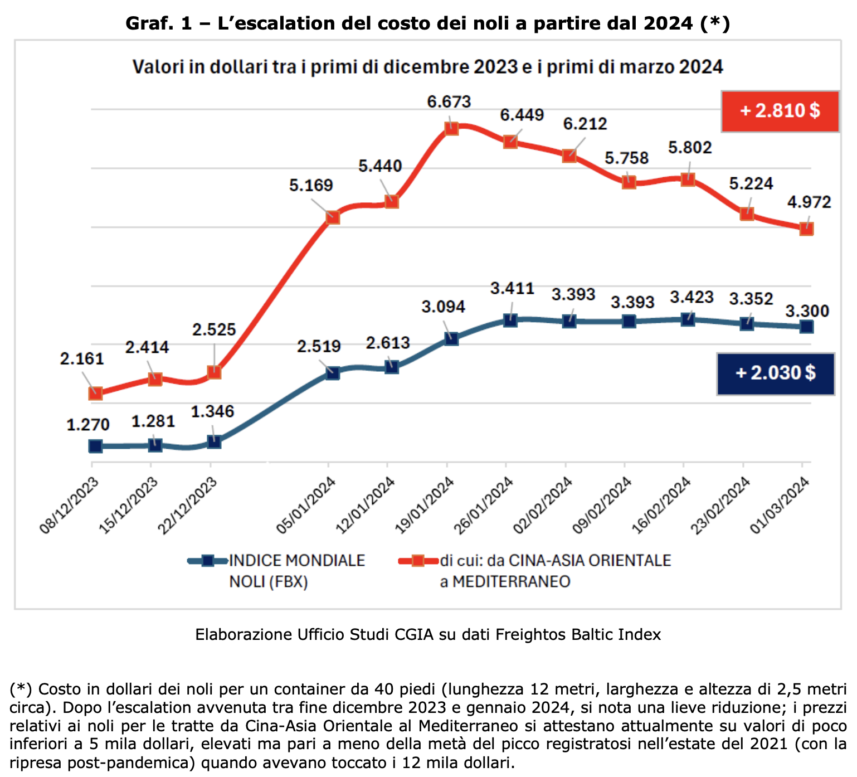

Isto significa que, pelo menos até agora, quase todos os navios mercantes provenientes do Sudeste Asiático desembarcaram no Mediterrâneo e, posteriormente, nos nossos portos. Obviamente os tempos de viagem tornaram-se mais longos, provocando um aumento acentuado no custo do frete. Para um contentor de 40 pés (12 metros de comprimento, aproximadamente 2,5 metros de largura e altura) que percorreu a rota China-Leste Asiático em meados de janeiro e chegou ao Mediterrâneo, o preço atingiu um pico de 6.673 dólares. Nada a ver, porém, com as taxas que foram cobradas no verão de 2021, quando rondavam os 12.000 dólares. Deve-se notar também que, em comparação com alguns meses atrás, os custos estão caindo. No passado dia 1 de Março, de facto, o preço caiu para 4.972 dólares por contentor, face aos 3.300 dólares registados pelo índice global de frete calculado pelo Freightos Baltic Index (ver Gráfico 1). Este é o departamento de pesquisa da CGIA.

Portos: menos atracações em Gênova, Livorno e Veneza

Como dissemos acima, entre os primeiros dois meses de 2023 e o mesmo período deste ano o número de navios mercantes (cargas e petroleiros) que chegam aos portos italianos sofreu uma redução de 169 unidades (-3,6 por cento do total). Entre os principais sistemas portuários presentes no país, a contração mais importante em termos absolutos ocorreu em Génova, que viu as docagens diminuírem em 61 unidades (-10,7 por cento). Livorno segue com -43 (-9,8 por cento) e Veneza com -34 (-6,4 por cento). Em contrapartida, porém, os resultados alcançados pelo porto de Augusta (este sistema portuário caracteriza-se pela forte presença das actividades petrolíferas, de armazenamento e de construção naval) que registou um aumento de berços de 30 unidades (+12,2 por cento), face ao de Nápoles (As especificidades deste local dizem respeito à construção naval, cabotagem e transporte de mercadorias para a Sicília e Sardenha) com +35 unidades (+18,2 por cento) e do de Sarroch-Cagliari (esta estrutura é especializada em atividades petroquímicas/petrolíferas, tráfego comercial, transbordo e Ro-Ro) com +39 unidades (+18,7%) (veja Tab. 2).

As importações estão em risco, especialmente da Lombardia e do Veneto

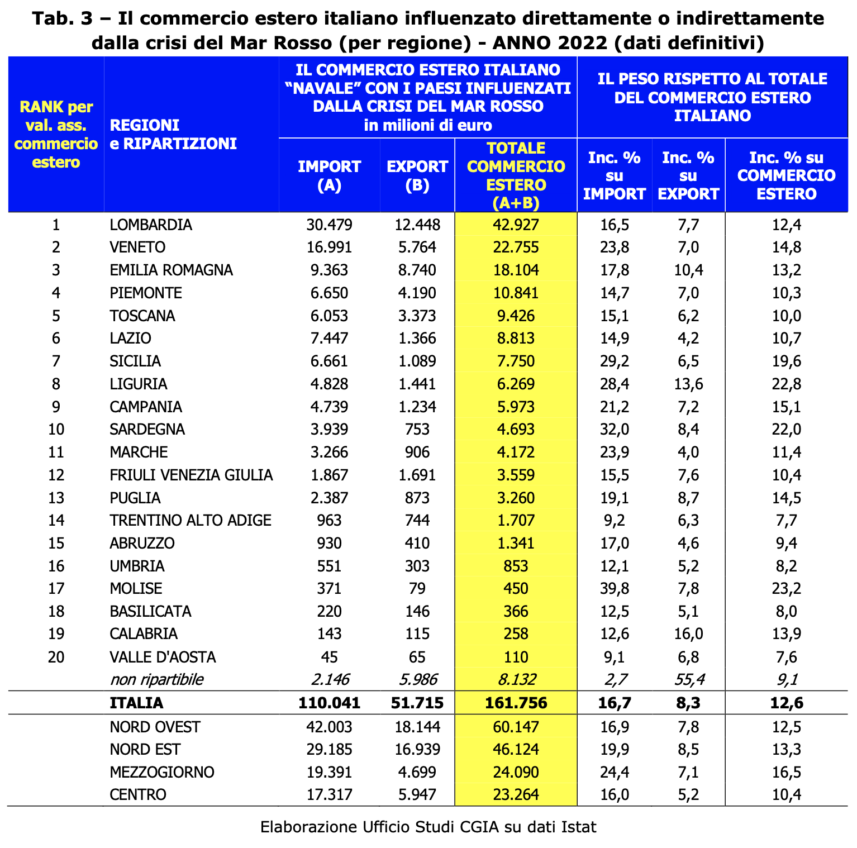

Referindo-se aos últimos dados estatísticos disponíveis (ano 2022), o comércio exterior italiano (importação + exportação) que "viaja" de navio com os países direta ou indiretamente influenciados pela crise do Mar Vermelho (importação-exportação que se realiza através do transporte marítimo com países da Ásia Central, Ásia Oriental, Oceânia e Médio Oriente; para estas áreas o transporte marítimo representa 2/3 (66%) do valor total do comércio (161,7 mil milhões de euros de 246,8 mil milhões de euros, com base em dados definitivos para 2022 ).O total das importações e exportações italianas no mundo ascendeu a 1.286 mil milhões de euros em 2022 (660 mil milhões de euros de importações e 626 mil milhões de exportações).Os dados mostram, por um lado, parcialmente sobrestimados, devido ao efeito de alguns Médios Países orientais que não "gravitam" no Mar Vermelho, como a Síria, a Jordânia, Israel, o Líbano, a Geórgia, a Arménia e o Azerbaijão (mas que, no entanto, se encontram numa área actualmente de alta tensão geopolítica) e, por outro lado, em parte subestimado, uma vez que não estão incluídos os países da África Subsariana Oriental, territórios para os quais o comércio externo com a Itália é conveniente passar pelo Suez) ascende a 161,7 mil milhões de euros. Esse valor afeta todo o comércio exterior do nosso país em 12,6%. Destes 161,7 mil milhões, 110 (equivalentes a 68 por cento) dizem respeito a importações e “apenas” 51,7 mil milhões de euros (equivalentes a 32 por cento) dizem respeito a exportações. À luz destes números, se a situação na região do Médio Oriente se agravasse ainda mais, o impacto negativo poderia ser sentido mais nas importações de bens. A nível regional, a Lombardia e o Veneto são as áreas que podem estar em maior risco: se a primeira tem 30,4 mil milhões de importações nos países em causa, a segunda tem quase 17. Seguem-se a Emilia Romagna com 9,3 mil milhões e o Lácio com 7,4 mil milhões. bilhão. No que diz respeito às exportações, porém, o país mais “em perigo” continua a ser a Lombardia, que regista 12,5 mil milhões de vendas nestas áreas. Emilia Romagna segue com 8,7 e Veneto com 5,7 mil milhões de euros (veja a guia 3).

De sublinhar ainda que o valor das importações influenciadas pela crise do Mar Vermelho está a diminuir face a 2022 (de 110 mil milhões de euros para os 95 mil milhões de euros estimados para 2023), devido à queda dos preços de importação, em particular de produtos energéticos. Se, no entanto, as tensões naquela região continuarem, não pode ser excluída uma nova subida dos preços do petróleo bruto e do gás natural.

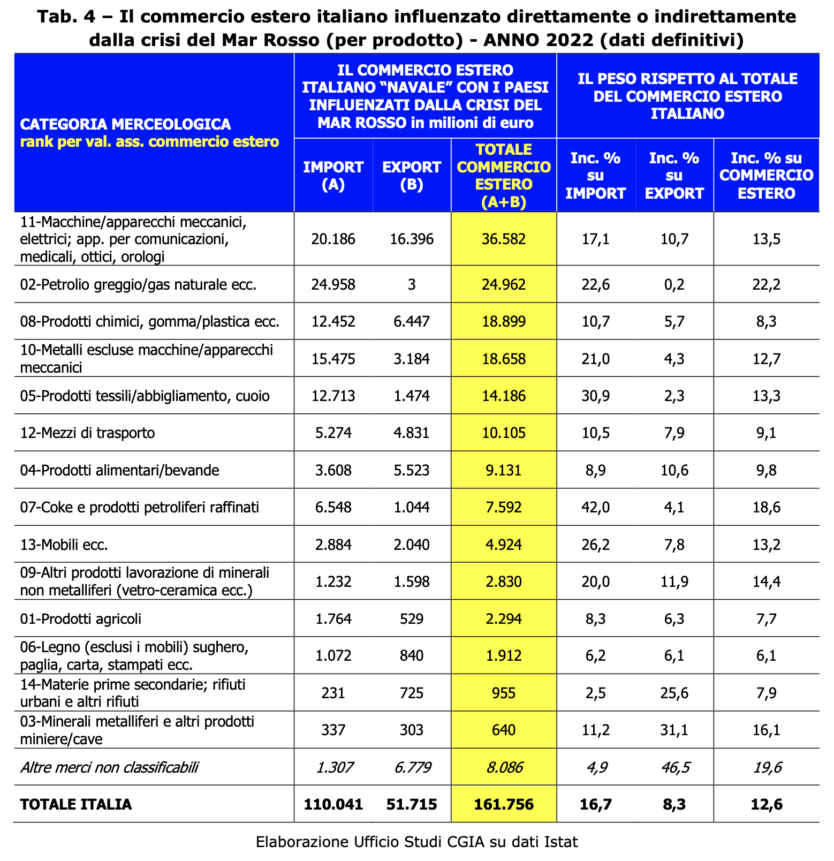

Máquinas e produtos petrolíferos/químicos estão em perigo

Da análise das categorias de produtos verifica-se que dos 161,7 mil milhões de euros a que ascende o comércio externo com os países afectados pela crise do Mar Vermelho, as máquinas e os aparelhos eléctricos/mecânicos são as produções que poderão ser mais penalizadas pelos ventos da guerra que eles estão soprando naquela área. Os últimos dados disponíveis dizem-nos, de facto, que esta categoria de produtos vale um total de 36,5 mil milhões de euros por ano (20,1 mil milhões de importações a que se somam 16,4 mil milhões de exportações). Seguem-se os produtos petrolíferos e o gás natural com 24,9 mil milhões de euros em importações, os produtos químicos/borracha/plástico com 18,9 mil milhões (12,4 mil milhões nas importações e 6,4 nas exportações) e os metais com 18,6 mil milhões de euros (15,4 mil milhões de euros nas importações e 3,2 nas exportações). (veja Tab. 4).

Assine a nossa newsletter!