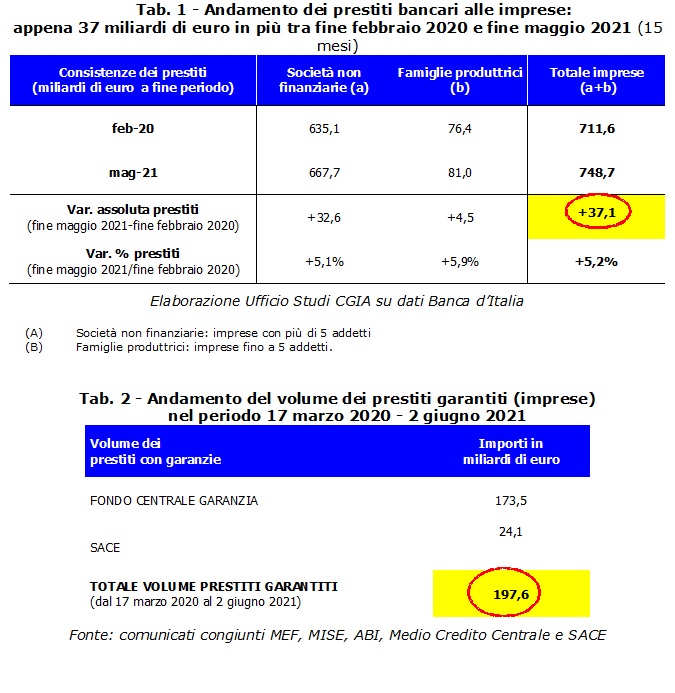

Între februarie 2020, luna care a precedat apariția crizei pandemice și mai 2021, stocul total de împrumuturi bancare acordate companiilor italiene pentru a face față crizei economice a crescut cu 37,1 miliarde EUR, deși împrumuturile garantate au fost puse în aplicare cu intervențiile aprobate de către al doilea guvern Conte erau 197,6 miliarde.

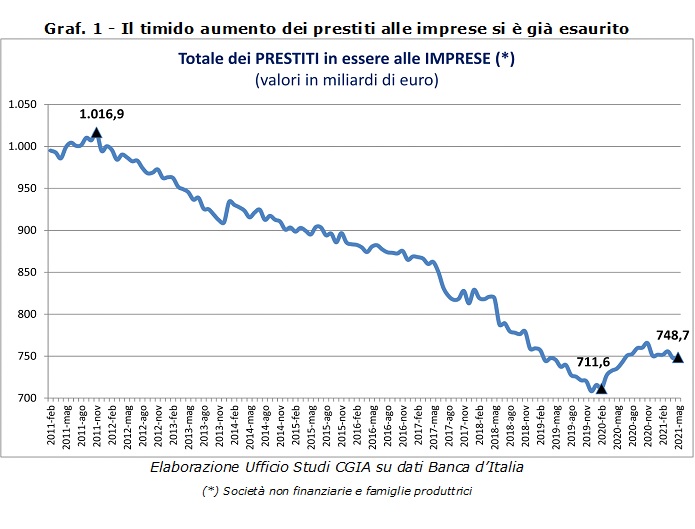

Dacă aceste măsuri de susținere a lichidității companiilor au făcut posibilă în orice caz răsturnarea tendinței care fusese constant negativă din noiembrie 2011 până la sfârșitul lunii februarie 2020, garanțiile publice introduse de fostul premier Conte și continuate și cu Draghi nu sunteți capabili să abordați cu succes lipsa cronică de lichiditate care bântuie, în special, lumea IMM-urilor. A spune că este Biroul de studii CGIA.

• Garanțiile publice le-au înlocuit pe cele private deja existente înainte de apariția Covid

De ce doar puțin mai puțin de o cincime din garanțiile puse la dispoziție de stat prin SACE și Fondul de garantare, care prin lege acoperă aproape toate împrumuturile acordate cu aceste instrumente, au ajuns în buzunarele antreprenorilor? În primul rând, deoarece o parte din noile garanții s-au îndreptat pentru a umple scăderile fiziologice ale creditului existent și pentru a înlocui împrumuturile pe termen scurt cu creșteri în cele pe termen mediu-lung. În al doilea rând, deoarece sistemul bancar a folosit o parte din aceste miliarde și pentru a-și reduce propriile riscuri, înlocuind garanțiile private legate de împrumuturile pe care le-a acordat înainte de apariția acestor inovații legislative. Un mod de a acționa care a favorizat cu siguranță băncile, care prin aceasta au eliminat riscurile de a contracta împrumuturi neperformante și, în parte, și întreprinderi, cel puțin cele care, înainte de martie 2020, aveau linii de credit deschise cu instituțiile. Cu alte cuvinte, cele aproape 200 de miliarde de garanții puse la dispoziția sistemului de producție au favorizat creditul substitutiv în detrimentul, totuși, al creditului suplimentar, beneficiind în special companiile care obținuseră împrumuturi înainte de apariția crizei. Atenție, în principiu întregul sistem economic a beneficiat de aplicarea acestor 3 măsuri, la care trebuie să adăugăm și moratoriul împrumuturilor acordate familiilor și întreprinderilor introdus de cel de-al doilea guvern Conte. Cu toate acestea, lipsa cronică de lichiditate a IMM-urilor a fost atacată doar parțial.

• Creșterea împrumuturilor de afaceri a ajuns la sfârșit

La fel de interesant este să verificăm tendința înregistrată în ultimele luni de împrumuturile bancare acordate întreprinderilor. Ei bine, după introducerea măsurilor dezvoltate de Conte bis (martie 2020), stocul a început să crească atingând vârful maxim în noiembrie 2020, apoi a început un declin lent până în mai anul trecut, când a ajuns la 748,7., 10 miliarde de euro. Cu alte cuvinte, putem spune că, până în prezent, acțiunea de sprijinire a companiilor în materie de credit s-a încheiat. În ceea ce privește Banca Italiei, în ceea ce privește împrumutul garantat, Task Force-ul format din MEF, MISE-Medio Credito Centrale, ABI și SACE își actualizează mai frecvent datele privind creditele către IMM-uri. Prin „Garanzia Italia”, de exemplu, până la 2.898 august, cererile depuse de marile companii s-au ridicat la 27,3, iar volumele de împrumuturi garantate instituite de SACE au ajuns la 2.298.440 miliarde de euro. Încă la aceeași dată, grație „Cura Italia” și „Decretului de lichiditate”, Fondul de garantare pentru IMM-uri a primit 188,3 de cereri care „au generat” 30 miliarde de împrumuturi. Aceste ultime cifre includ, de asemenea, mini-împrumuturi de până la 1.165.502 EUR, care, pe de altă parte, au înregistrat 22,7 cereri, permițând debursarea a XNUMX miliarde de împrumuturi.

• Băncile cu profitabilitate redusă reduc creditele și se concentrează pe serviciile financiare

Datele demonstrează fără echivoc că, odată cu crizele din 2008-2009 și 2012-2013, băncile italiene au redus progresiv fluxul de bani către întreprinderi. În apărarea instituțiilor de credit, trebuie să ținem cont de restricțiile severe impuse la nivel european de noile obligații de capitalizare, de creșterea creditelor neperformante și de scăderea cererii din partea companiilor care merită lichidități. Cu toate acestea, în 2020 nu au fost puține băncile care au înregistrat profituri, chiar și miliardari, care ar impune, acestora din urmă, o „disponibilitate” mai mare față de operatorii economici ai țării noastre. Mai general, însă, adevărata problemă a instituțiilor noastre de credit se datorează rentabilității reduse care a forțat multe bănci să își diversifice veniturile. Ca? Prin reducerea plății împrumuturilor care, cu rate de dobândă active foarte mici, au făcut acest serviciu mai puțin convenabil decât în trecut. Din aceste motive, multe instituții și-au mutat activitatea în afaceri mai puțin riscante. Adică cu privire la serviciile auxiliare și financiare. Mai mult, nu trebuie uitat că, deși în declin accentuat față de câțiva ani în urmă, creditele neperformante ale băncilor au încă dimensiuni economice semnificative. Având în vedere acest lucru, multe bănci au fost obligate de dispozițiile europene să mărească provizioanele și, în consecință, să reducă debursările creditelor sau să acorde împrumuturi în condiții mai stricte. O situație care a penalizat în special întreprinderile mici.