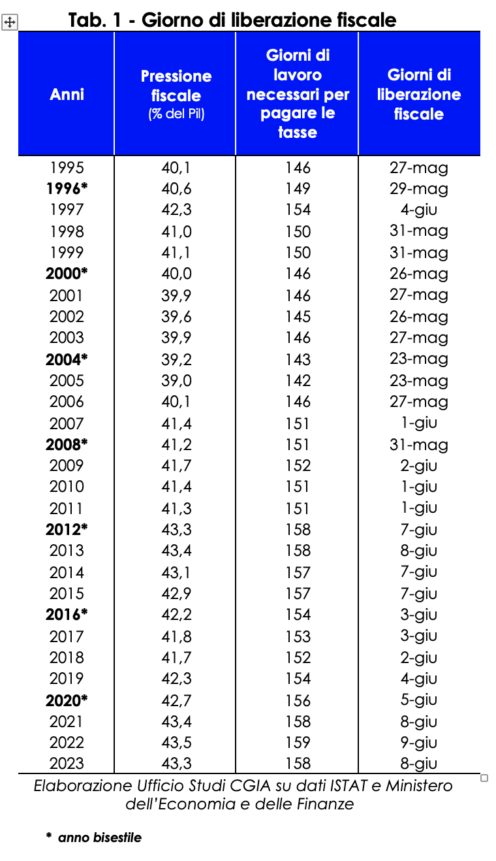

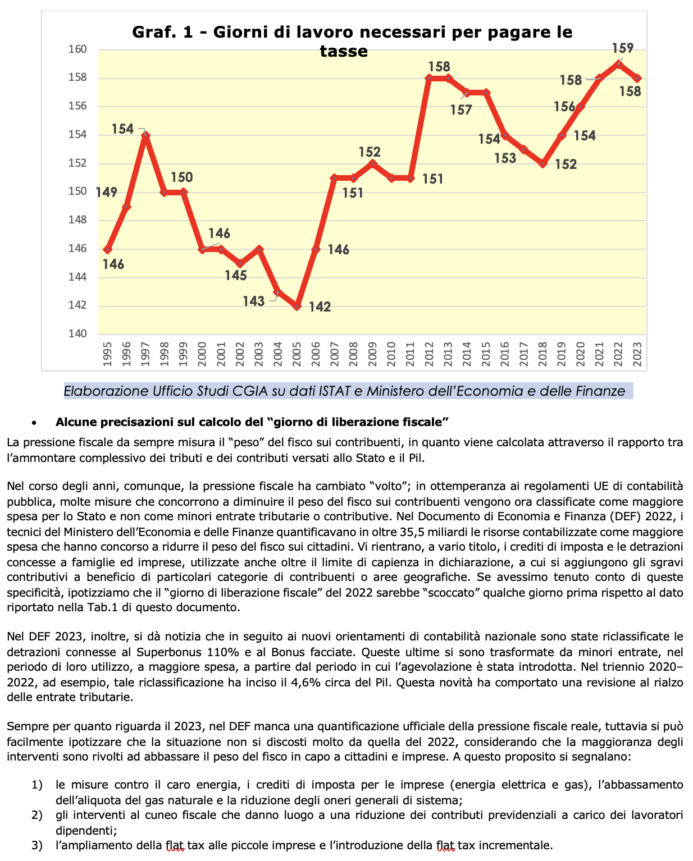

Мы собираемся сделать вывод, что это последние выходные года, когда мы работаем на налогового инспектора. В чисто теоретическом плане фактически в следующую среду итальянские налогоплательщики1 закончат уплату налогов, сборов и социальных отчислений, необходимых для содержания школ, больниц, транспорта, выплаты заработной платы государственным служащим, пенсий и т. д. Таким образом, четверг, 8 июня, мы отмечаем «день освобождения от налогов»; иными словами, если с начала января по 7 июня мы работали на удовлетворение требований налоговых органов, то со следующего дня до следующего 31 декабря мы будем делать это для себя и для своих семей. Из этого школьного дела, разработанного Исследовательским бюро CGIA, следует, что в текущем году потребовалось 158 рабочих дней (включая субботу и воскресенье) для выполнения всех налоговых платежей, предусмотренных в этом году (Irpef, Imu, Iva, Irap, Ires, различные подоходный налог, взносы на социальное обеспечение/страхование и т.д.). По сравнению с 2022 годом день налоговой свободы в этом году «выпадает» на день раньше.

Методика расчета

Как так получилось, что 8 июня — «день освобождения от налогов» 2023 года? Расчетный национальный ВВП, ожидаемый в этом году (2.018.045 365 5.528,9 миллионов евро), был разделен на 2 дней, таким образом, получен средний дневной показатель (874.132 3 миллиона евро). Впоследствии прогнозы доходов от налогов, пошлин и взносов на социальное обеспечение2023, которые получатели доходов будут платить в этом году (158 8 млн евро)XNUMX, были «восстановлены» и сопоставлены с ежедневным ВВП. Результат этой операции позволил Исследовательскому бюро CGIA рассчитать день налоговой свободы XNUMX года через XNUMX дней после начала года, то есть XNUMX июня следующего года.

В 2022 году исторический рекорд налоговой нагрузки

С 1995 года самый дальний в календаре «день налогового освобождения» пришелся на 2005 год. В этом случае налоговое бремя составляло 39 процентов, и итальянским налогоплательщикам «просто нужно было» дожить до 23 мая (142 рабочих дня), чтобы оставить позади экономическое обязательство, требуемое налоговыми органами. По-прежнему соблюдая календарь, самый «запоздалый», однако, был зафиксирован в 2022 году, когда налоговая нагрузка достигла небывалых рекордных 43,5% и, следовательно, «день налогового освобождения» — 9 июня. Справедливо отметить, что рекордный пик налоговой нагрузки, достигнутый в прошлом году, связан не с увеличением сбора, взимаемого с населения и предприятий, а с рядом других факторов, сконцентрировавшихся в 2022 году. В частности: резкий рост стоимости импортируемых энергоносителей и заметный рост инфляции, что привело к увеличению поступлений от НДС; за счет увеличения занятости, что способствовало увеличению прямых налогов и отчислений на социальное обеспечение. В то же время — в соответствии с европейскими требованиями, касающимися государственного учета — ресурсы для финансирования строительных бонусов и налоговых льгот, последние введенные для смягчения высоких счетов, классифицировались как более высокие государственные расходы, а не как более низкие доходы.

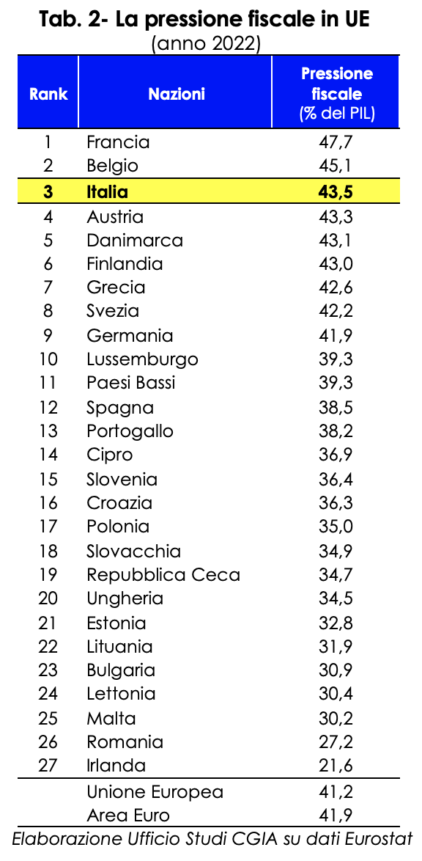

В ЕС больше нас платят только Франция и Бельгия

«День налогового освобождения» — это не абсолютный принцип, а теоретическое упражнение, которое эмпирически демонстрирует, если в этом еще есть необходимость, насколько непосильно налоговое бремя, тяготеющее над итальянцами. Специфика, которая столь же очевидна, когда мы сравниваем наше налоговое бремя с налоговым бременем стран ЕС. Фактически, в 2022 году только Франция и Бельгия зафиксировали более высокую налоговую нагрузку, чем у нас. Если в Париже налоговое бремя составляло 47,7% ВВП, то в Брюсселе — 45,1%. Здесь же он достиг рекордного порога в 43,5%. Среди 27 стран ЕС Италия «заняла» третье место. Германия, с другой стороны, заняла 9-е место с налоговым бременем 41,9%, а Испания — 12-е место с 38,5%. Средний показатель по странам еврозоны составил 41,9%.

Налоговое узкое место июня: 115 дедлайнов, в среднем 4 в день

Если исследование CGIA представляет собой реальный школьный случай, реальность, к сожалению, все еще имеет очень высокий уровень сложности/сложности. В этом месяце июне, например, итальянских налогоплательщиков «ожидает» целых 115 налоговых «назначений», в среднем почти 4 в день. Календарь включает в себя:

- 50 крайних сроков (дополнительный налог, НДС, подоходный налог, налог Тобина, налог на развлечения и т. д.) до 16 июня;

- 1 сообщение о плате за телевидение до 20 июня;

- 55 платежей (IRPEF, подоходные налоги, сухой купон, удержания, НДС, IRES, IRAP, замещающие налоги и т. д.), 4 декларации (IRPEF, замещающие налоги, внутрикорпоративные и т. д.), 4 сообщения (договоры аренды, финансовая информация для целей налогообложения) между государствами ЕС и т. д.) и заявку на телевизионную лицензию до 30 июня.

Эти сроки, очевидно, коснутся не всех налогоплательщиков, однако дают ощущение громоздкости и сложности наших налоговых органов.

Богатые регионы платят больше налогов

Именно граждане автономной провинции Больцано платят наибольшее количество налогов в налоговые органы. В 20194 году каждый житель этого района заплатил в среднем 13.158 12.579 евро в виде налогов, пошлин и сборов. За ними следуют лангобарды с 12.033 11.537 евро, Валле-д'Аоста с 11.231 5.892 евро, Эмилия-Романья с 9.581 XNUMX и Лацио с XNUMX XNUMX евро. Калабрия, напротив, является районом, где «бремя» налоговых органов ниже: каждый житель этого района платил в казну в среднем XNUMX XNUMX евро. В среднем по стране он равен XNUMX XNUMX евро.

Сильный разрыв между севером и югом страны не должен нас удивлять. Наша налоговая система, по сути, основана на критерии прогрессивности. Поэтому в регионах, где уровень доходов выше, благодаря лучшим экономическим и социальным условиям, налоговые поступления также выше, чем где бы то ни было. Следует также отметить, что в географических районах, где сырьевой сектор оказывает существенное влияние на экономику в целом, предусмотренные законодателем льготы (в частности, налоговые вычеты) значительно уменьшают налоговую базу налогоплательщиков, относящихся к данным видам деятельности, и, следовательно, также общий доход от налогов, уплаченных в казну этим регионом. Наконец, для расчета регионального дохода на душу населения учитывалась общая сумма налогов, уплачиваемых налоговым органам каждой территорией, поэтому цифра будет выше, особенно в географических реалиях, где присутствие экономической деятельности более распространено.

Некоторые уточнения по расчету «дня освобождения от налогов»

Налоговая нагрузка всегда измеряла «бремя» налогоплательщика на налогоплательщиков, так как рассчитывается через соотношение между общей суммой налогов и отчислений, уплаченных государству, и ВВП.

Однако с годами налоговое бремя изменило «лицо»; в соответствии с правилами ЕС в области государственного учета многие меры, способствующие снижению налоговой нагрузки на налогоплательщиков, теперь классифицируются как более высокие расходы государства, а не как более низкие доходы от налогов или социального обеспечения. В Экономико-финансовом документе (DEF) 2022 технические специалисты Министерства экономики и финансов количественно оценили ресурсы, учитываемые как увеличение расходов, в размере более 35,5 миллиардов долларов, что способствовало снижению налоговой нагрузки на граждан. Это включает, по разным причинам, налоговые кредиты и вычеты, предоставленные домашним хозяйствам и предприятиям, а также использованные за пределами возможностей, указанных в декларации, к которым добавляются налоговые льготы в пользу определенных категорий налогоплательщиков или географических районов. Если бы мы приняли во внимание эти особенности, мы предполагаем, что «день освобождения от уплаты налогов» в 2022 году «наступил бы» на несколько дней раньше, чем данные, представленные в таблице 1 настоящего документа.

Кроме того, в DEF 2023 сообщается, что в соответствии с новыми национальными правилами бухгалтерского учета отчисления, связанные с Superbonus 110% и бонусными фасадами, были реклассифицированы. Последние трансформировались из более низких доходов в период их использования в более высокие расходы, начиная с периода, в котором была введена субсидия. Например, за трехлетний период 2020–2022 годов эта реклассификация затронула около 4,6% ВВП. Это нововведение привело к пересмотру в сторону увеличения налоговых поступлений. Тем не менее, что касается 2023 г., в DEF отсутствует официальная количественная оценка реальной налоговой нагрузки, однако легко предположить, что ситуация не сильно отличается от ситуации 2022 г., учитывая, что большинство интервенций направлено на снижение налоговой нагрузки в для граждан и бизнеса. В связи с этим следует отметить следующее:

- меры против высоких затрат на энергию, налоговые льготы для предприятий (электроэнергия и газ), снижение тарифов на природный газ и снижение общесистемных затрат;

- вмешательства в налоговый клин, которые приводят к сокращению взносов на социальное обеспечение, уплачиваемых работниками;

- распространение фиксированного налога на малый бизнес и введение постепенного фиксированного налога.