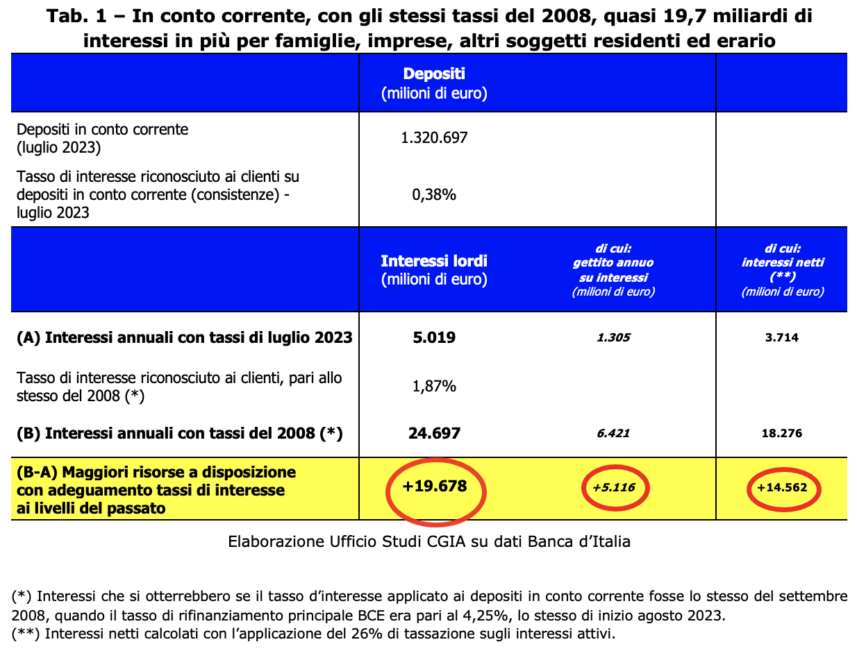

Если бы итальянские банки применяли те же проценты по депозитам на текущих счетах, что и в 2008 году, году, когда базовая ставка ЕЦБ была такой же, как сегодня [На заседании 14 сентября прошлого года Совет управляющих ЕЦБ поднял основную ставку рефинансирования на 4,50 процента. Это решение вступит в силу 20 сентября], семьи и предприятия получат в свое распоряжение дополнительно 14,6 млрд евро. Налоговые органы также выиграют, так как взимание налога на сбережения приведет к увеличению доходов на 5,1 миллиарда [сегодня законодательство о налогообложении процентных доходов предусматривает применение фиксированной ставки в размере 26 процентов]. Таким образом, в целом в распоряжении владельцев счетов и казначейства будет еще 19,7 миллиардов долларов. Как исследовательский отдел CGIA пришел к таким результатам?

Пятнадцать лет назад основная ставка рефинансирования ЕЦБ составляла 4,25 процента, а процентные ставки, применяемые банками по депозитам итальянцев, составляли 1,87 процента. Сегодня, при одинаковой стоимости денег, установленной Франкфуртом, они составляют 0,38 процента. Что ж, если бы 1.320 процента (вместо 1,87) было применено к 0,38 миллиардам евро сбережений, которые в настоящее время хранятся в итальянских кредитных учреждениях, семьи и предприятия получили бы на 14,6 миллиардов больше.

Однако налоговые органы также будут рады, поскольку благодаря такому приведению в соответствие с действующими ставками 15 лет назад они получат 5,1 миллиарда евро дополнительных доходов от текущего применения процентных налогов. Сложив эти две суммы, вкладчики и налоговые органы получат дополнительно 19,7 миллиардов: практически почти один процент ВВП.

«Скупые» банки по всему ЕС

Не только итальянские кредитные учреждения держали ставки по депозитам на неоправданно низком уровне. Последние доступные данные (июль 2023 года) говорят нам, что средняя процентная ставка, применяемая к текущим счетам семей в зоне евро, была равна 0,27 процента (-105 базисных пунктов по сравнению с 2008 годом), тогда как в Италии она установилась немного выше и точно на уровне 0,28 (-118). Даже анализируя данные, относящиеся к основным европейским странам, вырисовывается «пустынная» общая картина: во Франции средняя применяемая процентная ставка составила 0,05 процента (-13), в Нидерландах 0,10 процента (-70), в Испании 0,12 процента (-68). а в Германии – на 0,41 процента (-164 базисных пункта по сравнению с 2008 годом). Короче говоря, хотя президент ЕЦБ Кристин Лагард не раз в последние месяцы предлагала кредитным учреждениям увеличить вознаграждение за сбережения европейских граждан, банкиры не последовали никакой реакции.

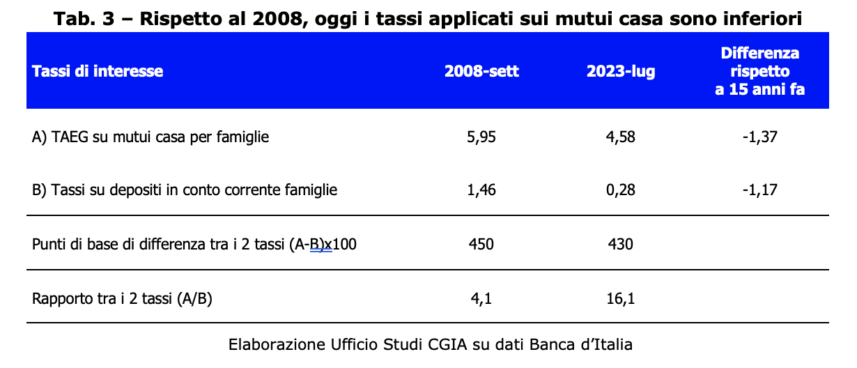

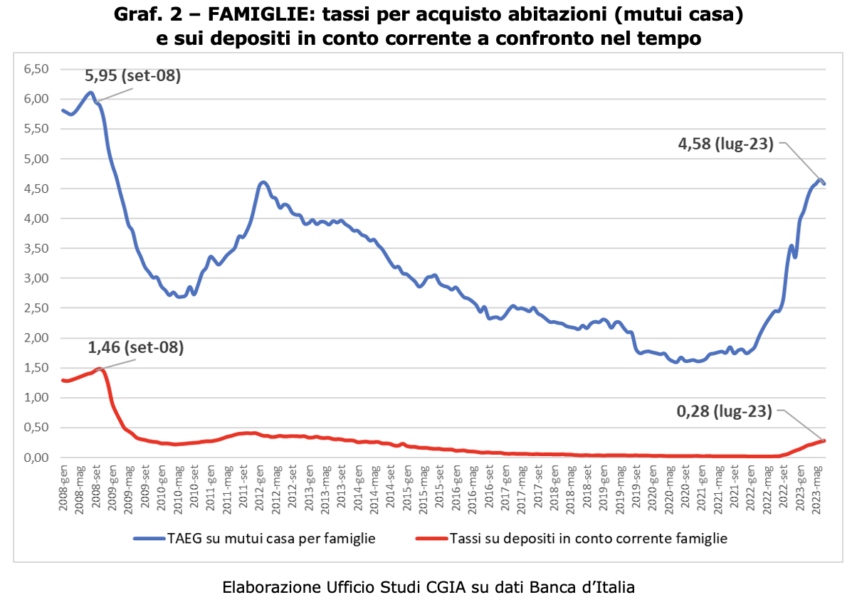

Однако сегодня ипотека дешевле, чем 15 лет назад.

Если сравнение между 2008 и 2023 годами показывает, что активные ставки по депозитам на текущих счетах были выше 15 лет назад, то в равной степени правильно отметить, что и из сравнения процентов, применяемых к ипотеке на покупку дома, последняя в 2008 года были выше, чем сегодня. Хотя базовая ставка ЕЦБ такая же (4,25 процента), средняя процентная ставка, включая расходы (APR), применяемая сегодня к ипотеке в Италии, составляет 4,58 процента; Однако 15 лет назад этот показатель составлял 5,95 процента. Следует также отметить, что в двух только что упомянутых случаях задействовано совершенно разное количество субъектов. Если все итальянские семьи (что составляет чуть более 26 миллионов единиц) имеют текущий счет (в банке или на итальянской почте), то семьи, взявшие ипотечный кредит в кредитном учреждении для покупки дома, в настоящее время " всего» 3,5 миллиона (около 13 процентов от общего числа). Следовательно, если все семьи понесут убытки в период с 2008 по 2023 год от сравнения доходности своих сбережений, то тех, кто гипотетически выиграет от сравнения ставок, применяемых по ипотеке, немного. Для банков, очевидно, ситуация обратная: если в период с 2008 по 2023 год экономическая выгода от применения процентных доходов на текущих счетах очень высока, то «убыток» от применения ипотечных ставок, однако, весьма ограничен.

Итальянские кредитные учреждения со все более положительными балансами

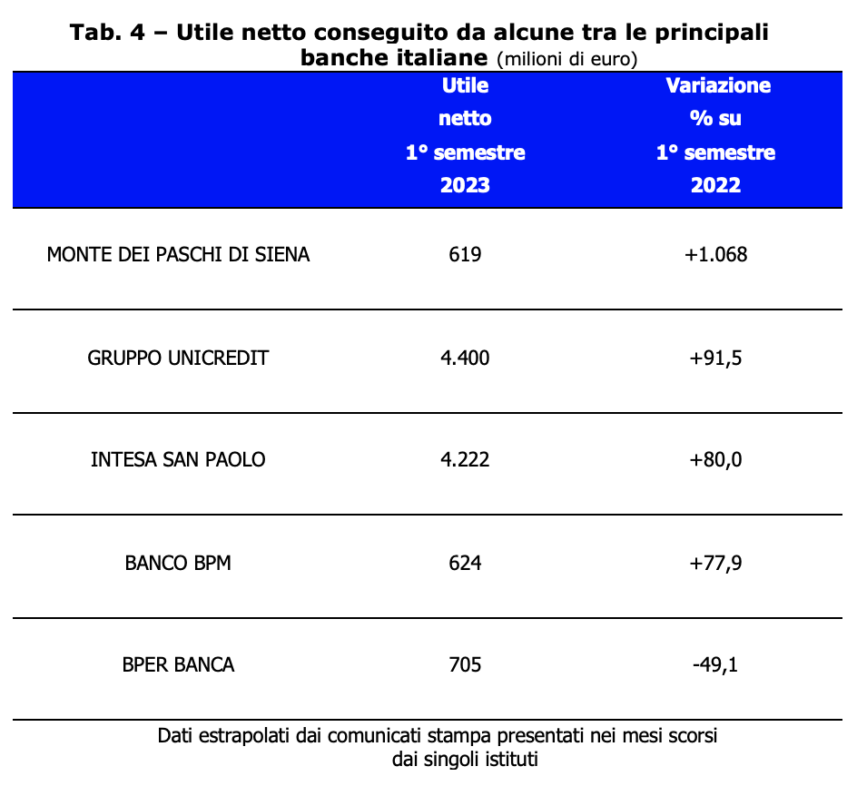

Если возврат инфляции и последующее повышение ставок привели к всеобщему обнищанию итальянских семей, то наши банки, с другой стороны, зафиксировали необычайно положительные результаты бюджета. Фактически в 2022 году кредитные учреждения нашей страны составили без учета налогов 21,8 млрд евро прибыли, что практически на 8 млрд больше, чем в 2021 году (+58 процентов) [Банк Италии, Годовой отчет – Приложение, Рим, 31 мая 2023 г.]. Эта ситуация подтвердилась и в первом полугодии текущего года. Среди ведущих банковских групп, присутствующих в Италии, процентный рост прибыли был очень положительным. Только один, BPER BANCA, несмотря на чистую прибыль в 705 миллионов евро, зафиксировал спад (-49,1 процента).

Очевидно, мы можем только выразить большое удовлетворение этими результатами; это означает, что управление этими банковскими учреждениями оказалось на высоком уровне. Однако очевидно, что в прошлом году - при нулевых активных ставках по депозитам и отрицательных ставках по кредитам и ипотечным кредитам, увеличившихся примерно до 5 процентов - монетарная политика ЕЦБ способствовала достижению отличных бюджетных результатов для кредитных учреждений. Теперь мы надеемся, что эти экономические преимущества, накопленные за последние полтора года, будут частично перераспределены, признав, например, "достойное" вознаграждение тем, кто продолжает хранить свои сбережения на своих банковских счетах.

Да (с оговорками) для налогообложения дополнительной прибыли

Финансовое преследование кого-либо всегда достойно сожаления. Даже если получателем этой меры является банк или транснациональная корпорация. Однако когда человек в конкретный экономический момент использует свое доходное положение для резкого увеличения прибыли, введение разового чрезвычайного налога, на наш взгляд, желательно. Что касается введения налога на дополнительную прибыль банков, введенного правительством Мелони Законодательным декретом № 104/2023, мы надеемся, что Парламент улучшит его, когда он будет преобразован в закон. Например, избежать наказания мелких кредитных учреждений, которые даже в этот критический момент не преминули оказать поддержку семьям и малому бизнесу. Кроме того, как это предусмотрено Сводным законом о подоходном налоге (TUIR), экстраординарные выплаты вычитаются из доходов от предпринимательской деятельности. Однако мы не можем дать техническое заключение о конституционной легитимности этого положения. Мы хотели бы отметить, что те, кто получает выгоду от экспоненциального увеличения прибыли от чрезвычайной ситуации (в данном случае от резкого повышения базовых ставок, введенных ЕЦБ), должны принять во внимание введение законом разового снятие. Последняя мера полностью соответствует общим принципам, также упомянутым в данной области техники. 2 нашей Конституции.