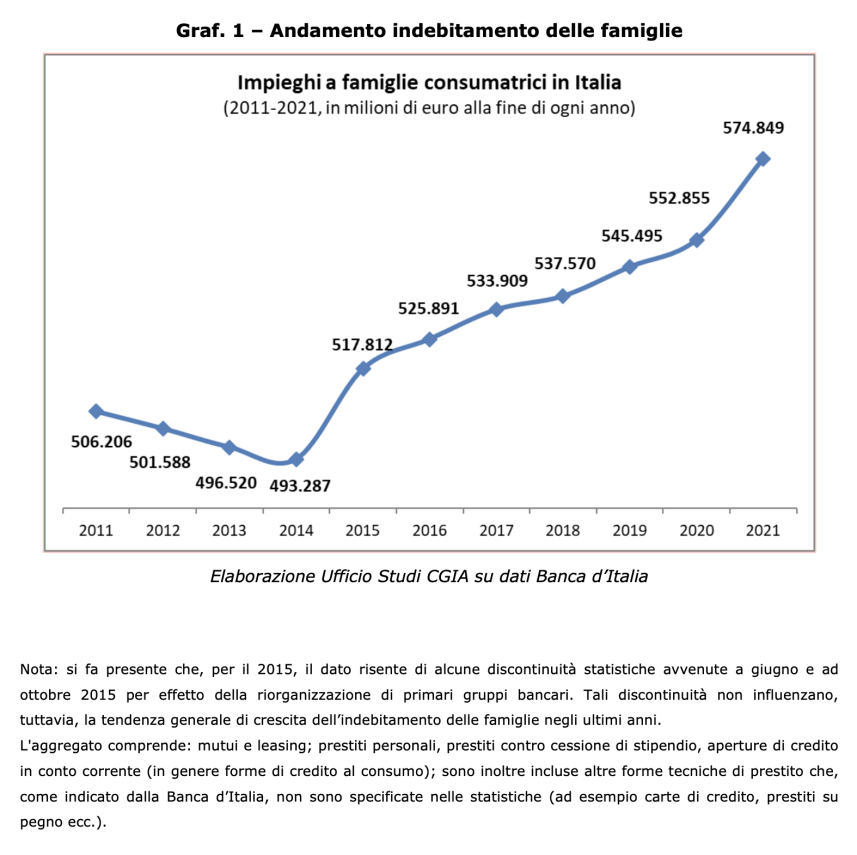

Задолженность итальянских домохозяйств растет (совокупно включает: ипотечные кредиты и лизинг; потребительские кредиты, кредиты под выплату заработной платы, открытие кредита по текущим счетам (как правило, формы потребительского кредита); также включены другие технические формы кредитов, которые, например, указаны Банк Италии, не указанные в статистике (например, кредитные карты, залоги и т. д.).

На 31 декабря 2021 года он составил 574,8 млрд евро (+21,9 млрд по сравнению с годом ранее).

Средняя сумма на семью составила 22.237 12 евро; по сравнению с показателем 851 месяцев назад изменение было положительным и составило XNUMX евро.

Однако отдел исследований CGIA беспокоит не столько то, что можно измерить, сколько то, что нельзя даже мельком увидеть; как, например, риск ростовщичества. Явление, последнее, которое всегда было трудно измерить, даже при наличии последних статистических данных о количестве жалоб, направленных в полицию. Не говоря уже о том, что последние имеющиеся данные относятся к парелетней давности.

КРИТИЧЕСКАЯ, НО НЕ ДРАМАТИЧНАЯ СИТУАЦИЯ

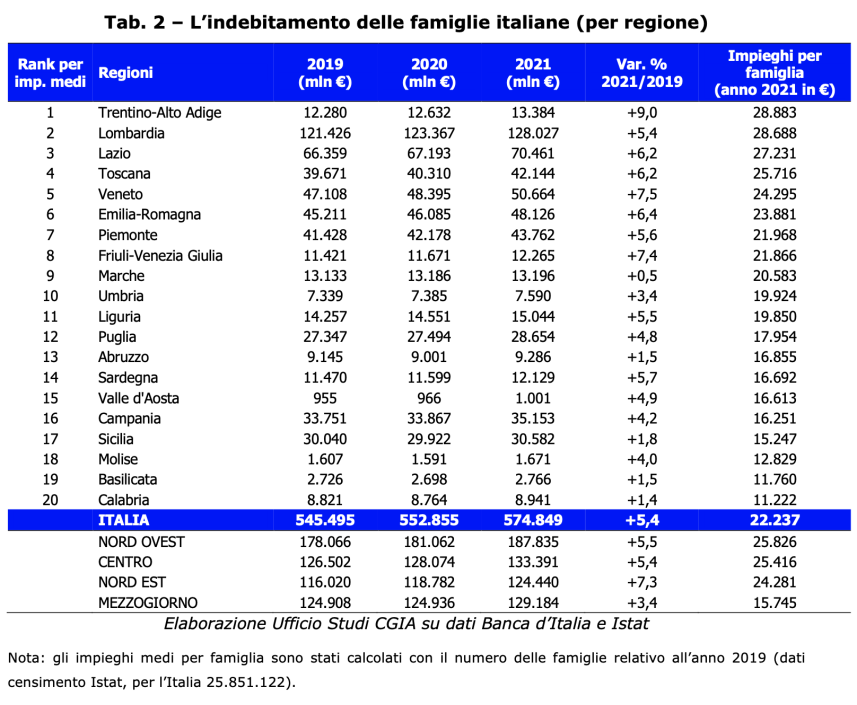

Несмотря на то, что объем долга растет, а негативные последствия высокого уровня жизни и высоких счетов резко возросли только с начала этого года, ситуация критическая, но не драматическая. Увеличение, вероятно, частично связано с сильным восстановлением экономики, имевшим место в прошлом году. Следует также отметить, что самые задолжавшие провинциальные районы также имеют самый высокий уровень доходов. Наверняка в этих реалиях среди должников есть и ядра, принадлежащие к наиболее слабым социальным группам. Однако сильные банковские риски этих территорий могут быть связаны со значительными инвестициями, сделанными в последние годы в сектор недвижимости, которые, очевидно, принадлежат богатым семьям. С другой стороны, другое дело интерпретировать данные с юга; хотя в абсолютном выражении ситуация менее критическая, чем в остальной части страны, долговое бремя беднейших семей, безусловно, больше, чем где-либо еще. Следует также помнить, что наибольшее количество долгов по доходам фиксируется в экономически наиболее слабых домохозяйствах, то есть в группах риска бедности и социальной изоляции. Кроме того, данные Istat говорят нам о том, что кризисы, которые произошли с 2008 года, увеличили количество семей, испытывающих экономические трудности, учитывая, что последствия этих экономических потрясений увеличили разрыв между бедными и богатыми.

СЧЕТА: АВТОНОМНЫЕ ПЛАТЯТ ДОХОД ДВАЖДЫ

Экспоненциальный рост цен, высокие цены на топливо и счета за электроэнергию могут значительно ухудшить экономическое положение многих итальянских семей. Мы отмечаем, в частности, что многие ремесленники, мелкие торговцы и платят за газ и электричество в два раза больше, чем за последние 6 месяцев. Первые как домашние потребители, а вторые как мелкие предприниматели для обогрева и освещения своих мастерских и магазинов. Ситуация, которую для многих предприятий становится невозможно поддерживать.

ИЗНОС: РАСПРОСТРАНИТЕЛИ, ДИЛЕРЫ И НАЧАЛЬНИКИ В РИСКЕ

Одними только жалобами, поданными в судебную власть, невозможно измерить ростовщичество. Это явление очень «карстовое»; тот, кто попадает в сеть этих преступников, часто боится разоблачить своих мучителей, потому что опасается за свою безопасность и безопасность своей семьи. А теперь, когда снова наступил экономический кризис, даже полиция в течение некоторого времени осуждала многие признаки приближения преступных организаций к деловому миру. Особенно тот, который состоит из ремесленников, лавочников и налоговых номеров. Самозанятые работники, которые залезли в долг на несколько тысяч евро, но в течение нескольких месяцев не могут вернуть эти деньги, потому что проценты за это время достигли пугающего уровня. По данным Исследовательского отдела CGIA, эти реалии подвергаются наибольшему риску. Это показывает, что государство должно вмешиваться с огромным количеством ликвидности, иначе многие компании попадут в плен к этим преступникам. Не только это, но и необходимо поощрять использование «Фонда предотвращения» ростовщичества. Инструмент, последний, существующий десятилетиями, но мало используемый, в том числе потому, что он неизвестен большинству и, следовательно, с ограниченными доступными экономическими ресурсами.

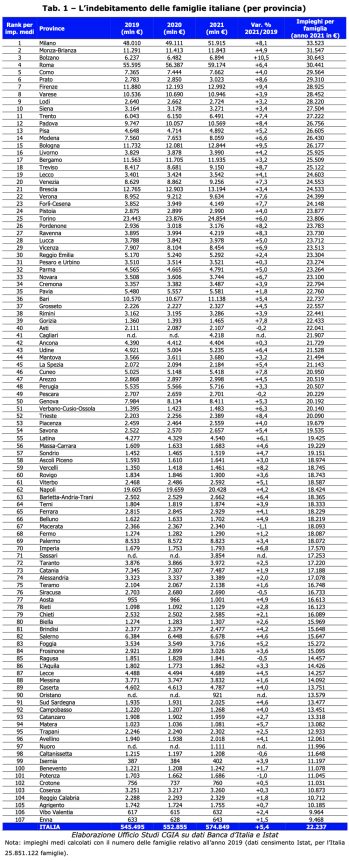

МИЛАН НА ВЕРШИНЕ, С МЕНЬШИМ ЗАДОЛЖЕННОСТЬЮ В ENNA

Самые «красные» семьи находятся в провинции Милан, средний долг составляет 33.523 31.547 евро; на втором месте мы видим жителей Монца-Брианца с 30.643 30.441 евро и на третьем месте жителей Больцано с 29.564 29.310 евро. Сразу за трибуной мы видим тех, кто в Риме со средним долгом в 10.712 10.185 евро, в Комо с 9.964 9.468 евро и в Прато с XNUMX XNUMX евро. Однако среди наименее подверженных риску мы указываем семьи, проживающие в провинции Реджо-ди-Калабрия, с риском в XNUMX XNUMX евро, в Агридженто с долгом в XNUMX XNUMX евро и в Вибо Валентия с XNUMX XNUMX евро. Наконец, семьи с наименьшими долгами в Италии находятся в Энне, где «красная» сумма составляет XNUMX XNUMX евро.

(см. Табл. 1 и Табл. 2).