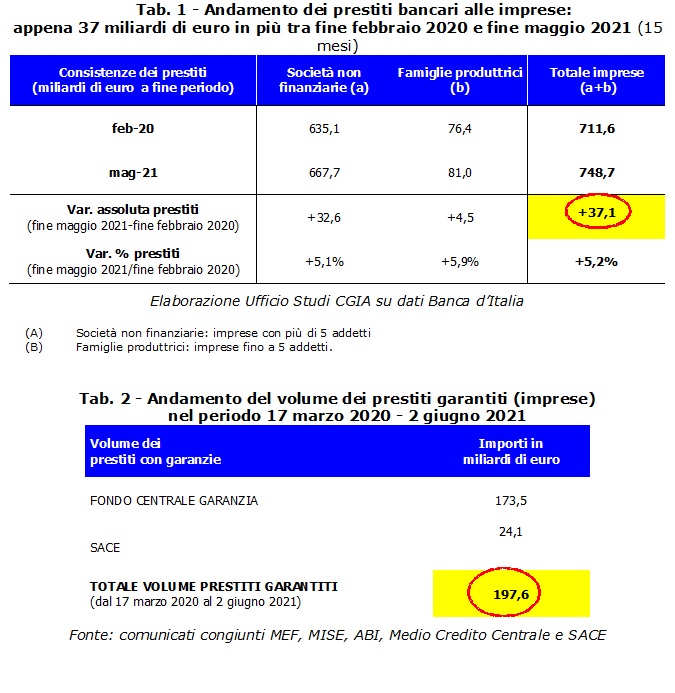

В период с февраля 2020 года, месяца, предшествовавшего наступлению пандемического кризиса, по май 2021 года общий объем банковских кредитов, предоставленных итальянским компаниям для преодоления экономического кризиса, увеличился на 37,1 миллиарда евро, хотя гарантированные кредиты были предоставлены с одобренными мерами вмешательства. ко второму правительству Конте было 197,6 миллиарда.

Если эти меры по поддержке ликвидности компаний в любом случае позволили переломить тенденцию, которая была постоянно негативной с ноября 2011 года до конца февраля 2020 года, государственные гарантии, введенные бывшим премьер-министром Конте, а также продолженные с Драги исполнительный директор, вы не можете успешно справиться с хронической нехваткой ликвидности, которая преследует, в частности, мир малых и средних предприятий. Сказать, что это Исследовательский офис CGIA.

• Государственные гарантии заменили частные, которые уже существовали до появления Covid.

Почему лишь немногим менее одной пятой гарантий, предоставленных государством через SACE и Гарантийный фонд, который по закону покрывает почти все ссуды, предоставленные с помощью этих инструментов, оказались в карманах предпринимателей? Во-первых, потому что часть новых гарантий пошла на восполнение физиологического падения существующего кредита и на замену краткосрочных кредитов увеличением среднесрочных. Во-вторых, потому что банковская система использовала часть этих миллиардов также для снижения собственных рисков, заменяя частные гарантии, связанные с кредитами, которые она выдавала до появления этих законодательных нововведений. Такой способ действий, безусловно, благоприятствовал банкам, которые тем самым устранили риски получения просроченных кредитов, а отчасти и бизнесу, по крайней мере, тем, у которых до марта 2020 года были открытые кредитные линии с учреждениями. Другими словами, почти 200 миллиардов гарантий, предоставленных производственной системе, благоприятствовали замещающему кредиту в ущерб, однако, дополнительному кредиту, принося пользу, в частности, компаниям, получившим ссуды до наступления кризиса. Имейте в виду, что в принципе вся экономическая система выиграла от применения этих трех мер, к которым мы также должны добавить мораторий на ссуды семьям и предприятиям, введенный вторым правительством Конте. Однако хроническая нехватка ликвидности у МСП была атакована лишь частично.

• Рост объемов кредитования бизнеса подошел к концу.

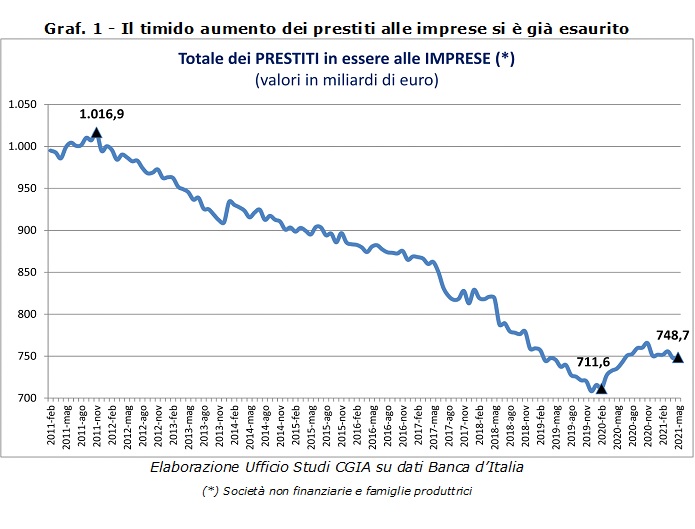

Не менее интересно проверить тенденцию, зафиксированную в последние месяцы в отношении банковских кредитов предприятиям. Что ж, после введения мер, разработанных Conte bis (март 2020 года), акции начали расти, достигнув максимального пика в ноябре 2020 года, а затем начали медленное снижение до мая прошлого года, когда они достигли 748,7 миллиардов евро. Другими словами, можно сказать, что на сегодняшний день акция по поддержке бизнеса в кредитных вопросах завершена. Что касается Банка Италии, то в области гарантированного кредита Целевая группа, состоящая из MEF, MISE-Medio Credito Centrale, ABI и SACE, чаще обновляет свои данные по кредитам МСП. Например, через «Garanzia Italia» до 10 августа было подано 2.898 заявок от крупных компаний, а объем выданных SACE гарантированных кредитов достиг 27,3 млрд евро. Тем не менее, в тот же день, благодаря «Cura Italia» и «Декрету о ликвидности», Гарантийный фонд для МСП получил 2.298.440 188,3 30 заявок, которые «сгенерировали» 1.165.502 миллиарда кредитов. Эти последние цифры также включают мини-займы на сумму до 22,7 XNUMX евро, которые, с другой стороны, зарегистрировали XNUMX XNUMX XNUMX заявки, что позволяет выдать XNUMX миллиарда займов.

• Банки с низкой прибыльностью сокращают кредитование и сосредотачиваются на финансовых услугах.

Данные однозначно показывают, что с кризисами 2008–2009 и 2012–2013 годов итальянские банки постепенно сокращали приток денег в бизнес. В защиту кредитных организаций мы должны принимать во внимание жесткие ограничения, налагаемые на европейском уровне новыми обязательствами по капитализации, увеличением неработающих кредитов и снижением спроса со стороны компаний, заслуживающих ликвидности. Однако в 2020 году было немало банков, зафиксировавших прибыль, даже миллиардеров, что навязывало бы последним большую «доступность» для экономических операторов нашей страны. Однако в более общем плане настоящая проблема наших кредитных организаций связана с низкой прибыльностью, которая вынудила многие банки диверсифицировать свои доходы. Нравиться ? За счет сокращения выдачи кредитов, что при очень низких активных процентных ставках сделало эту услугу менее удобной, чем в прошлом. По этим причинам многие учреждения переориентировались на менее рискованные предприятия. То есть о вспомогательных и финансовых услугах. Кроме того, не следует забывать, что, несмотря на резкое снижение по сравнению с тем, что было несколько лет назад, неработающие ссуды банков по-прежнему имеют значительные экономические аспекты. В свете этого европейские положения вынудили многие банки увеличить резервы и, как следствие, сократить выдачу кредитов или предоставлять ссуды на более строгих условиях. Ситуация, которая особенно пострадала от малого бизнеса.