Триест, Аоста, Бьелла, Савона и Кальяри — провинции, наиболее затронутые сокращением. Во Франкфурте кризис «предпочитают» инфляции

За последний год (май 2023 г. по сравнению с тем же месяцем 2022 г.) банковские кредиты итальянским компаниям (нефинансовым компаниям) сократились на 5 процентов (равно -33,3 млрд евро), и среди 20 стран еврозоны только на Кипре зафиксировано худшее результат, чем у нас. С другой стороны, среди громких имен выделяются +7,4 процента, зафиксированные Германией, и +4,5 процента, зафиксированные Францией; только в Испании произошло сокращение (-2,8%), которое, в любом случае, было гораздо более сдержанным, чем у нас.

Почему в прошлом году в Италии кредитные краны продолжали закрываться, а в большей части остальной Европы этого не произошло?

Эксперты отмечают, что в Италии производственный сектор формирует большую часть общего спроса на кредиты для бизнеса. Глобальный экономический спад, к которому следует добавить резкое повышение стоимости денег, введенное ЕЦБ в прошлом году, значительно ослабил бы спрос на ликвидность. Также следует отметить, что в период пандемии многие компании увеличили сбережения. Теперь, когда вознаграждение по депозитам является одним из самых низких в Европе, а ставки по депозитам значительно превышают 4 процента, многие компании считают более удобным финансировать себя, снимая ресурсы, размещенные на их текущих счетах. Последнее, безусловно, является положительным моментом и подтверждается данными. Фактически, за последний год банковские депозиты итальянских компаний уменьшились на 4,3 процента (равно -21,5 миллиарда евро).

Эти первоначальные результаты были получены исследовательским отделом CGIA, который обработал данные, предоставленные Европейским центральным банком.

Кредитный кризис в основном ударил по очень малым предприятиям. Во Франкфурте кризис «предпочитают» инфляции

С 2011 года тенденция банковских кредитов компаниям неуклонно снижается; в период с первых месяцев 2020 г. по сентябрь 2022 г. произошел небольшой разворот тенденции благодаря мерам государственных гарантий, принятым правительствами Конте 1 и Конте 2, которые позволили предпринимателям более легко получить доступ к кредитам. В последний год, к сожалению, тенденция сменила знак.

Повышение процентных ставок в значительной степени способствовало сокращению притока кредитов на экономическую деятельность, и последствия в большей степени были оплачены малым бизнесом. Те, у кого менее 20 сотрудников, фактически пострадали от 7,7-процентного сокращения действующих кредитов (-9,5 млрд); с другой стороны, у тех, кому не менее 20, сокращение было вдвое: -3,8 процента (-22,5 миллиарда евро).

Понятно, что обращение к самофинансированию не может продолжаться долго, а в условиях сильного замедления мировой экономики мы рискуем скатиться в новую рецессию. В свете этого исследователи CGIA выдвигают гипотезу о том, что в последние месяцы во Франкфурте нашлось не одно лицо, которое за счет непрерывного роста стоимости денег «предпочло» подтолкнуть Европу к новому экономическому кризису, а не инфляция, которую прогнозы на конец 2022 года оценивали на текущий год в любом случае в резком снижении и в среднем на уровне около 6 процентов. Это явно провокация, но доля правды в этом есть. А вот и я.

Триест, Аоста, Бьелла, Савона и Кальяри — наиболее оштрафованные районы.

Среди итальянских провинций больше всего в процентном отношении от кредитного кризиса, поразившего страну, пострадал Триест. В период с мая 2023 года по тот же месяц 2022 года юлианский капитал зафиксировал 15-процентное сокращение действующих кредитов (т.е. за вычетом неработающих кредитов) предприятиям (-673,8 млн евро). Далее следует Аоста с -14,6% (290,7 млн), Бьелла с -12,7% (-232 млн), Савона с -12,2% (251,2 млн) и Кальяри с -11,6% (-384,3 млн евро). В абсолютном выражении больше всего пострадал Рим с сокращением на 5,1 миллиарда евро.

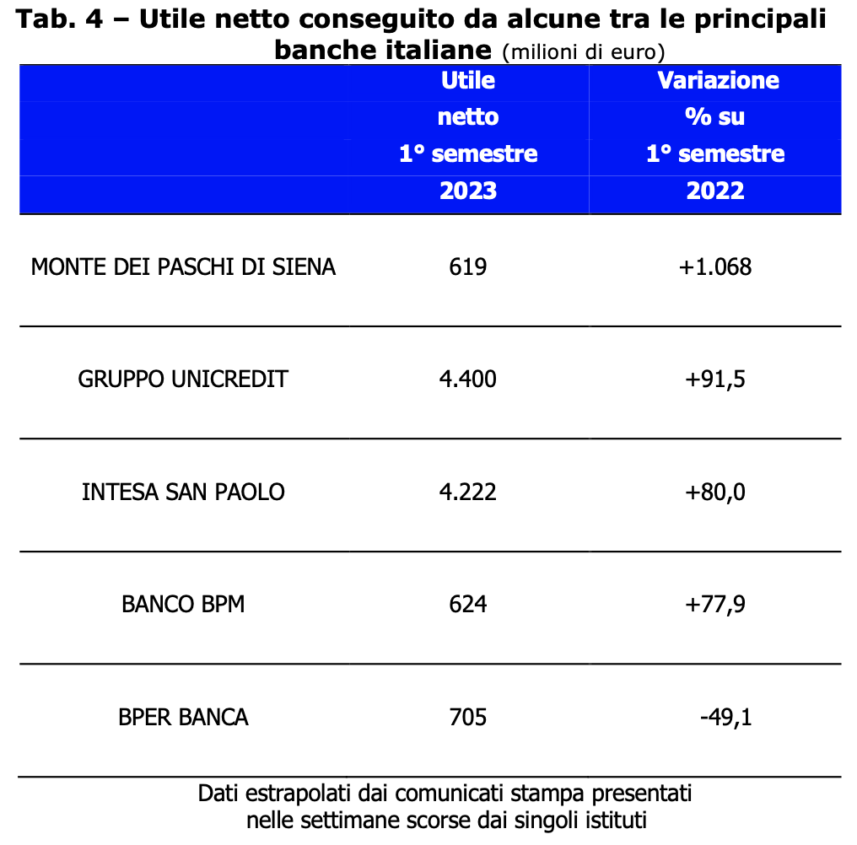

Банки становятся богаче

Если возврат инфляции привел к общему обнищанию итальянских семей, то банки, с другой стороны, зафиксировали необычайно положительные балансовые результаты. Фактически в 2022 году кредитные учреждения нашей страны получили после уплаты налогов 21,8 миллиарда евро прибыли, что практически на 8 миллиардов больше, чем в 2021 году (+58 процентов). Эта ситуация подтвердилась и в первом полугодии текущего года. Среди ведущих банковских групп, присутствующих в Италии, процентный рост прибыли был очень положительным. Только один, BPER BANCA, несмотря на чистую прибыль в размере 705 миллионов евро, зафиксировал снижение (-49,1%).

Очевидно, мы можем только выразить большое удовлетворение перед лицом этих результатов; это означает, что управление этими банковскими учреждениями оказалось качественным. Тем не менее, представляется очевидным, что в прошлом году, когда ссудные ставки по депозитам равнялись нулю, а отрицательные ставки по ссудам и ипотечным кредитам выросли примерно до 5 процентов, денежно-кредитная политика ЕЦБ способствовала достижению отличных бюджетных результатов. кредитными организациями. Теперь мы надеемся, что эти экономические выгоды, накопленные за последние полтора года, будут частично перераспределены, признавая, например, «достойное» вознаграждение тем, кто продолжает хранить свои сбережения на банковских счетах.