Импорт может оказаться под угрозой: особенно из Ломбардии и Венето.

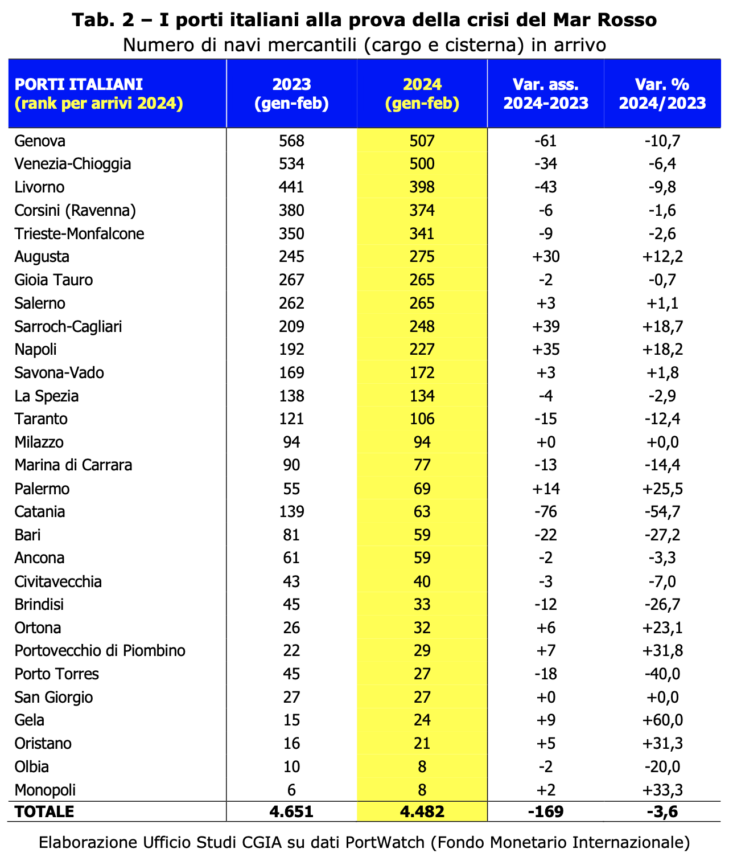

До сих пор ветры войны, дующие на Ближнем Востоке, не оказали особенно серьезного воздействия на нашу торговлю. Фактически, за первые два месяца 2023 года и за тот же период этого года количество торговых судов (грузовых и танкеров), прибывающих в итальянские порты, сократилось на 169 единиц (что соответствует -3,6 процента от общего числа прибывших).

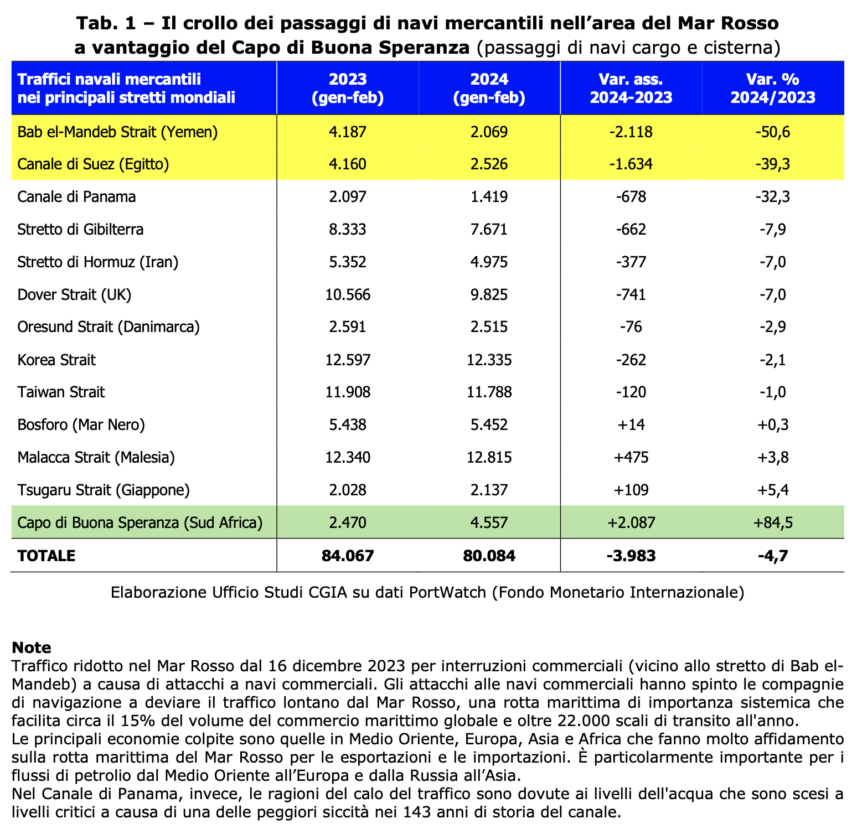

Короче говоря, война между Израилем и Хамасом и последствия, которые она вызывает в регионе Красного моря, еще не ощутились в значительной степени. Конечно, обрушение проходов торговых судов за первые два месяца 2024 года в Баб-эль-Мандебском проливе (Йемен) (-50,5 процента) и в Суэцком канале (Египет) (-39,3 процента) было значительным; следовательно, транзиты вдоль мыса Доброй Надежды (ЮАР) выросли на 84,5 процента. (см. раздел 1).

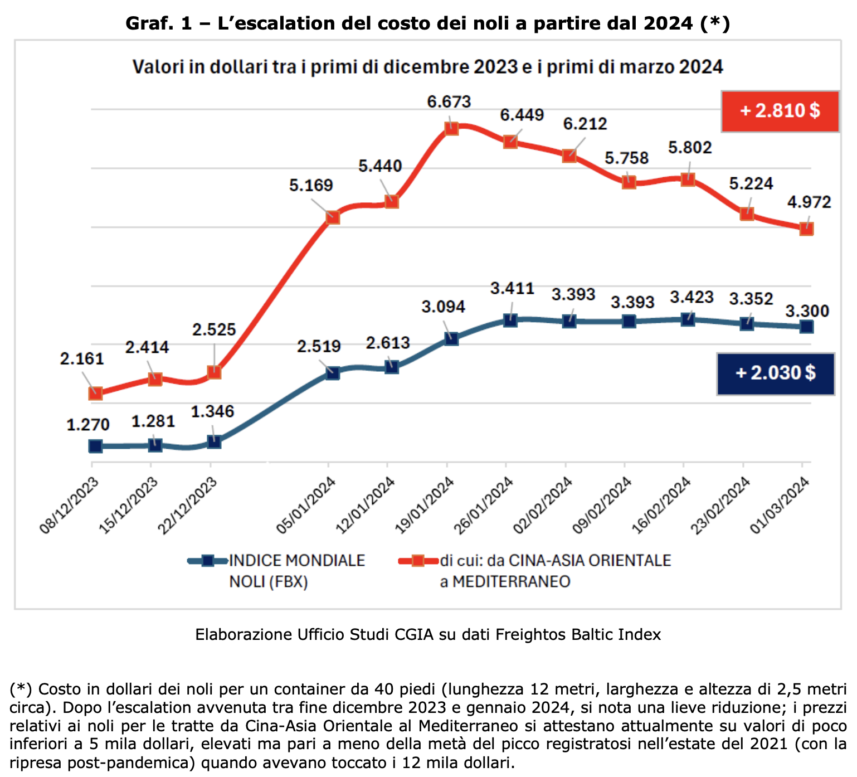

Это означает, что, по крайней мере до сих пор, торговые суда, приходящие из Юго-Восточной Азии, почти все приземлялись в Средиземноморье, а затем и в наших портах. Очевидно, что время в пути увеличилось, что привело к резкому увеличению стоимости грузовых перевозок. На 40-футовый контейнер (длина 12 метров, ширина и высота примерно 2,5 метра), который следовал по маршруту Китай-Восточная Азия в середине января и достиг Средиземноморья, цена достигла пика в 6.673 доллара. Однако это не имеет ничего общего со ставками, которые взимались летом 2021 года, когда они составляли около 12.000 1 долларов. Также следует отметить, что по сравнению с пару месяцев назад затраты падают. Фактически, 4.972 марта прошлого года цена упала до 3.300 долларов за контейнер по сравнению с XNUMX долларами, зафиксированными глобальным фрахтовым индексом, рассчитанным Freightos Baltic Index. (см. график 1). Это исследовательский отдел CGIA.

Порты: меньше стыковок в Генуе, Ливорно и Венеции.

Как мы говорили выше, за первые два месяца 2023 года по тот же период текущего года количество торговых судов (грузовых и танкеров), прибывающих в итальянские порты, сократилось на 169 единиц (-3,6 процента от общего количества). Среди основных портовых систем, присутствующих в стране, наиболее значительное сокращение в абсолютном выражении произошло в Генуе, где количество доков сократилось на 61 единицу (-10,7 процента). Далее следует Ливорно с -43 (-9,8 процента) и Венеция с -34 (-6,4 процента). Однако в отличие от результатов, достигнутых портом Аугуста (эта портовая система характеризуется сильным присутствием нефтедобывающей, складской и судостроительной деятельности), в котором зафиксировано увеличение количества причалов на 30 единиц (+12,2 процента) по сравнению с Неаполем. (Специфика этой площадки касается судостроения, каботажа и грузовых перевозок для Сицилии и Сардинии) с +35 единицами (+18,2 процента) и от площадки Саррок-Кальяри (эта структура специализируется на нефтехимической/нефтяной деятельности, коммерческих перевозках, перевалке и Ро-Ро) +39 единиц (+18,7 процента) (см. раздел 2).

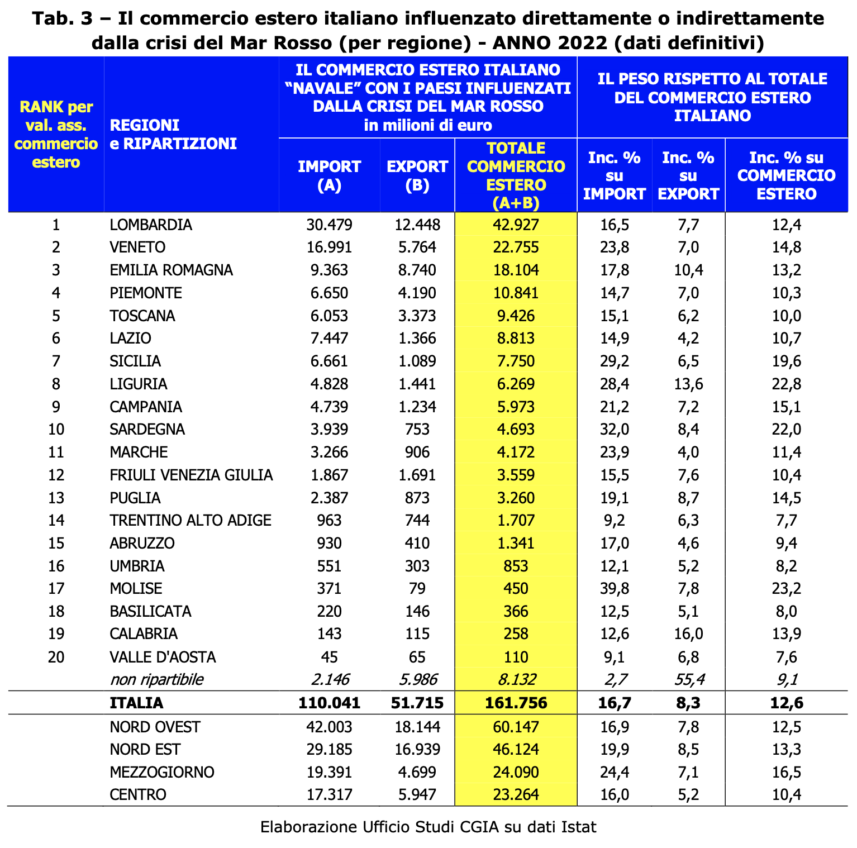

Импорт находится под угрозой, особенно из Ломбардии и Венето.

Согласно последним доступным статистическим данным (2022 год), внешняя торговля Италии (импорт + экспорт), которая «путешествует» на судах со странами, прямо или косвенно затронутыми кризисом на Красном море (импорт-экспорт, который осуществляется посредством морского транспорта с страны Центральной Азии, Восточной Азии, Океании и Ближнего Востока; для этих направлений морской транспорт составляет 2/3 (66%) от общего объема торговли (161,7 млрд евро из 246,8 млрд евро, по окончательным данным за 2022 год). Общий объём итальянского импорта-экспорта в мире в 1.286 году составил 2022 млрд евро (660 млрд евро импорта и 626 млрд экспорта). Данные показывают, с одной стороны, частично завышенные, из-за влияния некоторых Ближних Восточные страны, которые не «тяготеют» к Красному морю, такие как Сирия, Иордания, Израиль, Ливан, Грузия, Армения и Азербайджан (но которые, тем не менее, находятся в зоне геополитической напряженности в настоящее время), а с другой частично занижена, поскольку не включены страны Восточной Африки южнее Сахары, территории, внешнюю торговлю по которым с Италией удобно проходить через Суэц) составляет 161,7 млрд евро. Эта сумма влияет на всю внешнюю торговлю нашей страны на 12,6 процента. Из этих 161,7 миллиарда 110 (что соответствует 68 процентам) касаются импорта и «всего» 51,7 миллиарда евро (что соответствует 32 процентам) касаются экспорта. В свете этих цифр, если ситуация в регионе Ближнего Востока ухудшится и дальше, негативное влияние может ощущаться в большей степени на импорте товаров. На региональном уровне Ломбардия и Венето являются регионами, которые могут подвергаться наибольшему риску: если у первой импорт в соответствующие страны составляет 30,4 миллиарда долларов, то у второй — почти 17. Следом идут Эмилия-Романья с 9,3 миллиарда и Лацио с 7,4 миллиарда. миллиард. Однако на экспортном фронте в наибольшей «опасности» снова остается Ломбардия, объем продаж которой в этих регионах составляет 12,5 миллиардов долларов. Далее следуют Эмилия-Романья с 8,7 и Венето с 5,7 миллиарда евро. (см. раздел 3).

Следует также подчеркнуть, что стоимость импорта под влиянием кризиса Красного моря снижается по сравнению с 2022 годом (со 110 миллиардов евро до 95, прогнозируемых на 2023 год) из-за падения импортных цен, в частности на энергоносители. Однако если напряженность в этом регионе сохранится, нельзя исключать новый всплеск цен как на сырую нефть, так и на природный газ.

Машины и нефтепродукты/химические продукты находятся в опасности

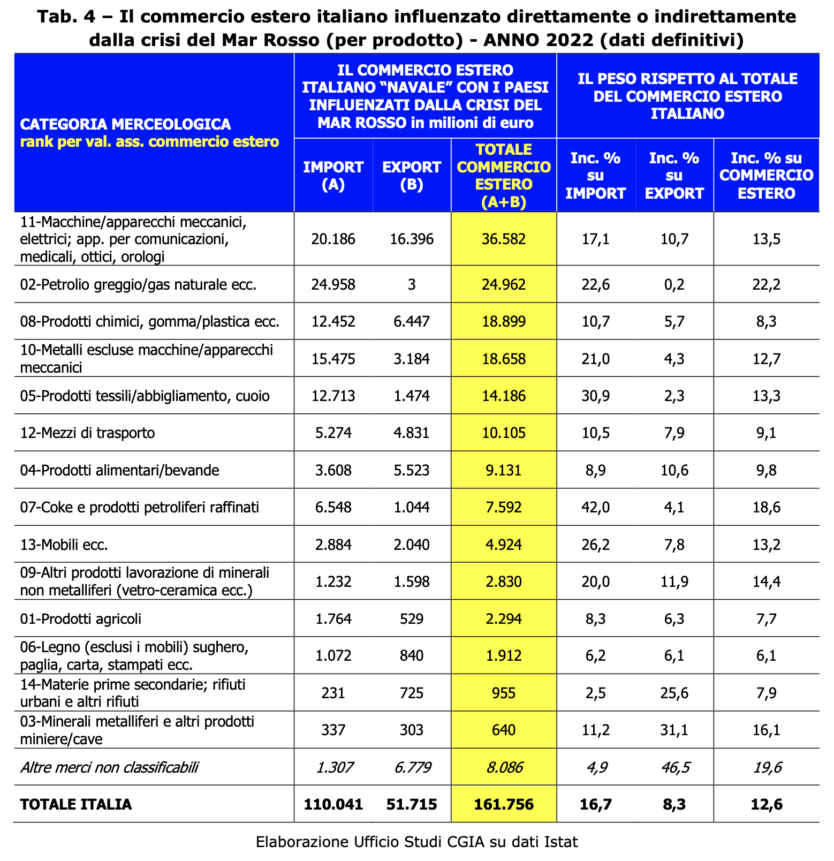

Из анализа категорий продукции следует, что из 161,7 миллиардов евро, на которые приходится внешняя торговля со странами, пострадавшими от кризиса на Красном море, машины и электрические/механические устройства являются продукцией, которая может больше всего пострадать от ветров войны, которая они дуют в этом районе. Фактически, последние доступные данные говорят нам, что эта категория продуктов стоит в общей сложности 36,5 миллиардов евро в год (20,1 миллиарда импорта, к которым добавляются 16,4 миллиарда экспорта). Далее следуют нефтепродукты и природный газ с 24,9 млрд евро, химическая/резиновая/пластмассовая продукция с 18,9 млрд (12,4 в импорте и 6,4 в экспорте) и металлы с 18,6 млрд евро (15,4 в импорте и 3,2 в экспорте). (см. раздел 4).

Подписывайтесь на нашу новостную рассылку!