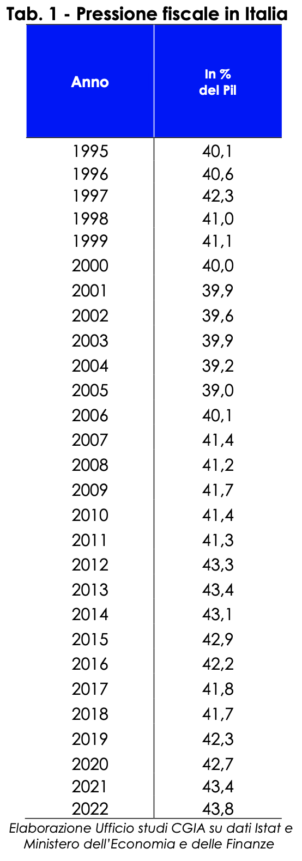

Налоговая нагрузка в Италии, определяемая соотношением между налоговыми поступлениями и ВВП, достигла 43,8% (Экономический и финансовый документ 2022 г. Обновленная записка. Пересмотренная и интегрированная версия. Совет министров от 4 ноября 2022 г., стр. 13); уровень никогда не касался прежде.

Офис исследований CGIA сообщает, что исторические рекорды, достигнутые в этом году, связаны не с увеличением налогообложения семей и предприятий, а с взаимодействием трех различных экономических аспектов. Во-первых, это резкий рост инфляции, вызвавший рост косвенных налогов; во-вторых, из-за улучшения экономики и занятости, которое произошло в первой половине года, что способствовало росту прямых налогов, и в-третьих, из-за введения в течение двухлетнего периода 2020–2021 годов многих продлений и приостановок налоговых платежей, концессии, которые были отменены на 2022 год.

В дополнение к этим трем особенностям следует также учитывать, что с марта этого года итальянские семьи получают единовременное пособие, которое заменило «старые» отчисления на детей-иждивенцев. Это изменение (при прочих равных условиях) имеет очевидные последствия для расчета налоговой нагрузки. Если отчисления уменьшили подоходный налог с населения, подлежащий уплате в налоговые органы, то их отмена увеличила общий годовой налоговый доход примерно на 8,2 млрд евро. Напомним, что теперь средства на выплату единого пособия учитываются в госбюджете как расходы.

В абсолютном выражении, наконец, отметим, что согласно данным, обнародованным в последние дни Министерством экономики и финансов (январь-сентябрь 2022 г.), налоговые поступления по сравнению с аналогичным периодом 2021 г. выросли на 37 млрд евро: из которых 5,5 млрд – налог на доходы физических лиц, 8,9 млрд – Ires и 17,8 млрд – НДС (пресс-релиз № 181, Рим, 7 ноября 2022 г.).

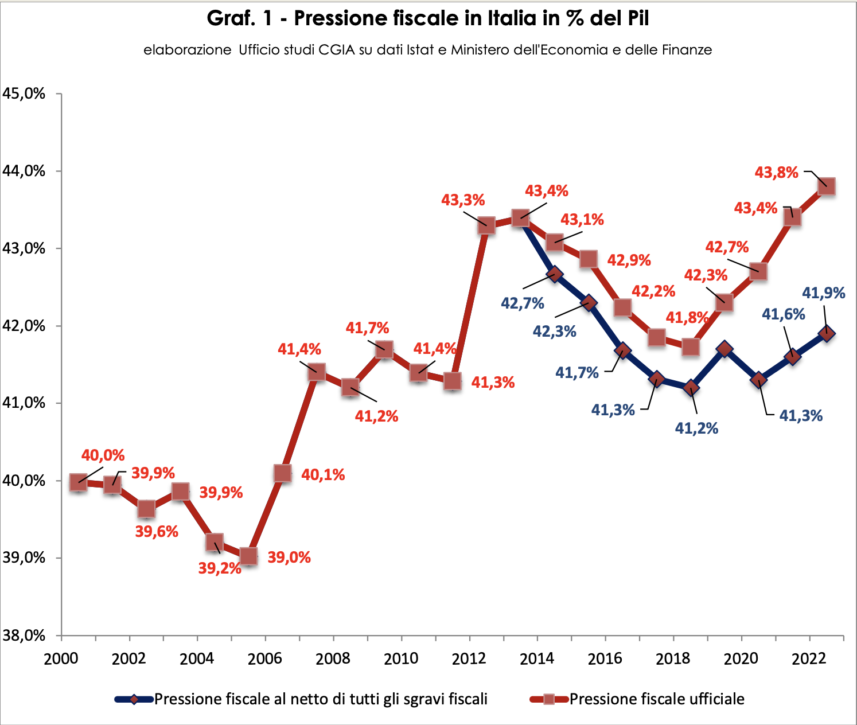

С введением бонуса Ренци с 2014 года налоговое бремя в Италии имеет двойное толкование: за вычетом налоговых льгот, которое в 2022 году достигло 41,9% ВВП, и официальное, достигающее максимального пика в 43,8%.

Правда, есть и третья версия: реальная, полученная путем очистки доли, приходящейся на ненаблюдаемую экономику, из национального ВВП, который по своей природе не «производит» доходов. Напоминая, что налоговая нагрузка равна проценту падения отношения между налоговыми поступлениями и ВВП, если последнее слагаемое уменьшается (поскольку вычитается доля, приходящаяся на незадекларированные), конечный результат увеличивается. Фактически за текущий год реальная налоговая нагрузка на лояльных налоговым органам налогоплательщиков приближается к 50 процентам.

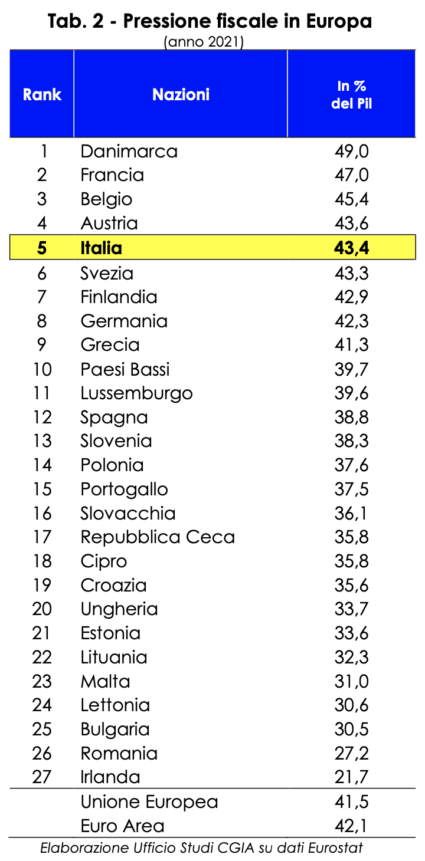

При анализе налогового бремени других стран ЕС из соображений однородности данных необходимо делать ссылку на официальное налоговое бремя. Фактически правила, требующие, чтобы многие налоговые льготы и субсидии, такие как единовременное пособие на детей-иждивенцев, учитывались как более высокие расходы, а не как более низкие доходы, одинаковы для всех стран. Тем не менее, последние доступные данные, относящиеся к 2021 году, говорят нам, что в ЕС-27 Италия находится на пятом месте. Только Дания (49 процентов ВВП), Франция (47 процентов), Бельгия (45,4 процента) и Австрия (43,6 процента) имеют налоговое бремя выше, чем у нас (43,4 процента ВВП). Если в Германии налоговая нагрузка составляет 42,3%, то в Испании — 38,8%, а в Ирландии (стране с самым низким уровнем во всем ЕС) — даже 21,7%.

В дополнение к одному из самых высоких налоговых бремени в Европе, Италия является страной, где уплачивать налоги также сложнее, особенно для компаний. Налоговая бюрократия, на самом деле, имеет внушительные размеры. Не только. Мы много платим, но мало получаем взамен. Конечно, наша государственная администрация также имеет вершины мастерства в некоторых секторах, которые нельзя найти где-либо еще. Однако в среднем качество и количество услуг, предоставляемых гражданам и предприятиям, намного ниже, чем в среднем по Европе. Возвращаясь к теме налоговой бюрократии, согласно последней доступной статистике, подготовленной Всемирным банком (Doing Business 2020), итальянские предприниматели, как и их португальские коллеги, «теряют» 30 дней в году (что равно 238 часам), чтобы собрать все информация, необходимая для расчета подлежащих уплате налогов; заполнять все налоговые декларации и подавать их в налоговые органы; произвести оплату онлайн или в соответствующих органах. Во Франции на выполнение бюрократических задач, связанных с уплатой налогов, уходит всего 17 дней (139 часов), в Испании — 18 дней (143 часа), а в Германии — 27 дней (218 часов), в то время как в среднем по Еврозоне — 18 дней (147 часов). ). Данные относятся к компании среднего размера (общество с ограниченной ответственностью), на втором году жизни и примерно с 60 сотрудниками.