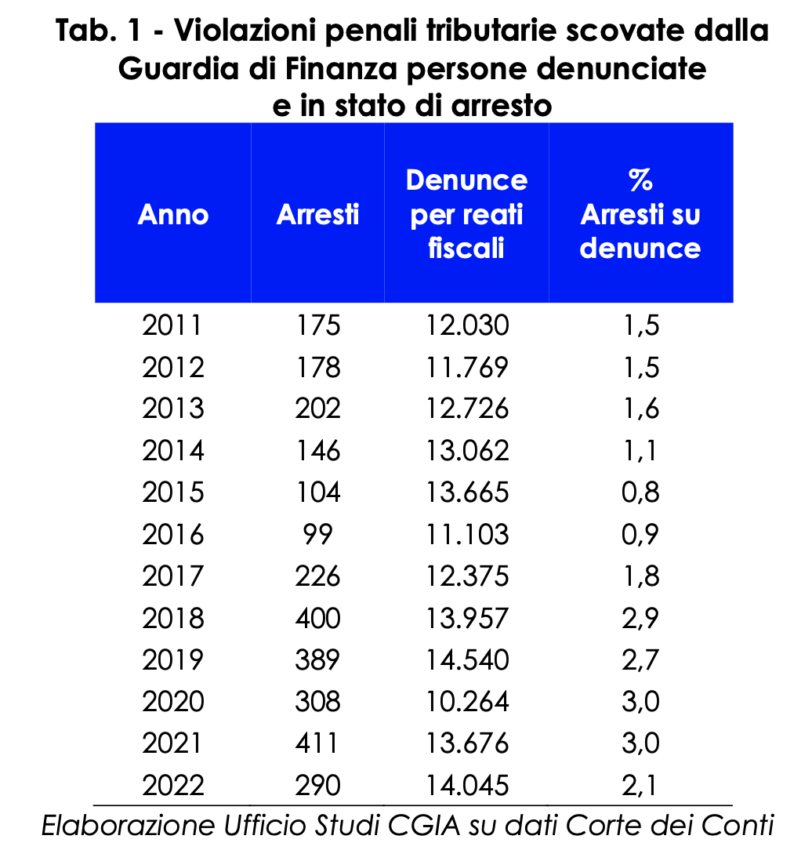

После контрольной деятельности, проведенной Guardia di Finanza, в прошлом году 14.045 290 человек были доведены до сведения судебных органов за уголовные налоговые правонарушения, XNUMX из которых были арестованы. В основном, два процента людей, о которых сообщалось, оказались в тюрьме. Об этом сообщило исследовательское бюро CGIA, обработавшее данные Счетной палаты.

Анализируя исторический ряд, с 2011 г. выясняется, что абсолютное число зарегистрированных лиц оставалось практически стабильным, а количество задержанных после исторического минимума, достигнутого в 2016 г. (99), достигло максимального пика в 2021 г. (411), а затем сократилось на 121 случай в 2022 г. (290). Если, с другой стороны, мы принимаем во внимание количество арестованных от общего числа зарегистрированных, процент снова начал расти в 2016 году (0,9 процента), достигнув максимального порога в 2020 и 2021 годах (3 процента в оба года), чтобы затем уменьшиться на один пункт в 2022 году (2 процента).

- Нет государству налоговой полиции, да более справедливой налоговой системе

Уточним, что борьба с уклонением предполагает и репрессивные действия, которые в предусмотренных законом случаях должны привести к аресту виновных в этих преступлениях. К сожалению, как имела возможность указать Счетная палата, до сих пор нам не удалось «измерить» эффективность этой карательной деятельности. На самом деле, налоговая администрация или Министерство юстиции не проводят анализа, который позволил бы оценить постфактум последствия репрессивных действий наших налоговых органов как с точки зрения извлеченных ресурсов, так и с точки зрения осуществленного сдерживания. Однако, как сообщает Исследовательский офис CGIA, в Италии нет необходимости создавать государство налоговой полиции для борьбы с уклонением от уплаты налогов. Словом, решительно с теми, кто совершенно неизвестен налоговым органам, столь же решительно настроен с теми, кто хоть и «зарегистрирован», но ведет себя умно, но при этом не вынужден ужесточать уголовную налоговую дисциплину с юстициалистским намерением бросить неплательщиков налогов в тюрьму и выкинуть ключ. По крайней мере, до тех пор, пока нам не будет показано на основании имеющихся данных, что обращение к ограничительному наказанию в виде личной свободы оказывается инструментом, способным отговорить людей от невыполнения своих финансовых обязанностей и от взыскания уклоняющихся сумм. В то же время мы считаем, что для снижения фискальной нестабильности и приведения себя в соответствие со стандартами европейских стран, менее затронутых этим явлением, желательно быстро разработать менее агрессивную, более простую, более прозрачную и справедливую налоговую систему, вознаграждающую тех, кто производит, создает рабочие места и создает богатство. В то же время гарантируя достаточный доход, чтобы заставить работать государственную машину и помогать тем, кто попал в беду.

- Выполнение вниз

В подтверждение только что сказанного, в том числе благодаря незначительному снижению налогового бремени, в 2022 году налоговая администрация взыскала более 20 миллиардов евро в результате борьбы с уклонением от уплаты налогов. Эти данные, обнародованные Министерством экономики и финансов (МЭФ) в последние месяцы, являются еще одним свидетельством того, что в последние годы борьба с фискальной ненадежностью приносит свои плоды. Например, в период с 2015 по 2020 год уклонение от уплаты налогов в Италии сократилось на 16,3 млрд евро. Хотя 2020 год был особенным из-за пандемии, дефицит налогов, по оценке MEF, сократился до 89,8 млрд евро; из которых 78,9 млрд приходится на потерю налоговых поступлений, а остальные 10,8 млрд являются «плодом» уклонения от уплаты налогов.

- «Ненадежные» оценки MEF. Автономники, по крайней мере на Севере, не являются "голодальщиками народа"

Что касается уклонения от уплаты налогов, то в прессе и многих авторитетных обозревателях часто цитируются данные Министерства экономики и финансов (МЭФ), которые оценивают налоговый разрыв налоговых и социальных поступлений в стране почти в 90 млрд евро. Если вдаваться в подробности этого анализа, то наиболее уклоняемым видом налога будет личный подоходный налог для самозанятых на сумму, равную 28,3 миллиарда евро, что соответствует склонности к разрыву в налоге, который в течение многих лет устойчиво близок к 70 процентам. Это означает, по мнению составителей этой разработки, что чуть менее 70 процентов Irpef не будут выплачиваться в казну самозанятыми работниками. Мы не будем вдаваться в достоинства используемой методики расчета, которая несколько запутана, а ограничимся демонстрацией «недостоверности» этого результата. Согласно налоговым декларациям самозанятых на упрощенном учете на Севере (практически ремесленники и торговцы), они задекларировали в среднем 33 2021 евро брутто в налоговом году 70. Укажем, что более XNUMX процентов этих цифр НДС составляют только владельцы компании (другими словами, он работает один). Хорошо. Если, как утверждает МЭФ, эти предприятия уклоняются почти от 70% НДФЛ, то сколько им пришлось бы декларировать, если бы они выполняли требования налоговых органов? на 130 процентов больше, или чуть более 76 XNUMX евро в год. Как же они вообще могут «дойти» до такого высокого порога доходов, если подавляющее большинство работает в одиночку, следовательно, они немногим больше наемных работников, и максимум могут работать по 10-12 часов в день, не говоря уже о том, что в этот временной интервал им еще приходится иметь дело с клиентами, с поставщиками, с другими компаниями, с бухгалтером, с банком, со страховой компанией и как все простые смертные могут получить травму, заболеть и т.д. и т.п.? Очевидно, никто не может скрыть, что даже среди самозанятых есть очаги уклонения, которые обязательно нужно искоренять. Однако оценки, разработанные МЭФ, неубедительны, в том числе в свете того факта, что они не включают налоговый разрыв, относящийся к самозанятым, исключенным из уплаты Irap. То есть те, кто находится на «минимальном» режиме (почти 2 миллиона человек), добрая часть сельскохозяйственных предприятий, специалисты без самостоятельной организации и сфера бытового обслуживания. В целом речь идет о более чем половине самозанятых работников в нашей стране. Ну, а если учесть еще и бегство последних, то какой вершины достигнет бегство самозанятых? Очевидно, что эти данные не очень «надежны», но столь же невыносимо то, что многие органы печати и несколько радикальных шикарных комментаторов используют эти оценки для обвинения самозанятых в том, что они «некрасивы, грязны и плохи»; то есть новые «голоды народа».

- Карта уклонения: сильный разрыв между Севером и Югом

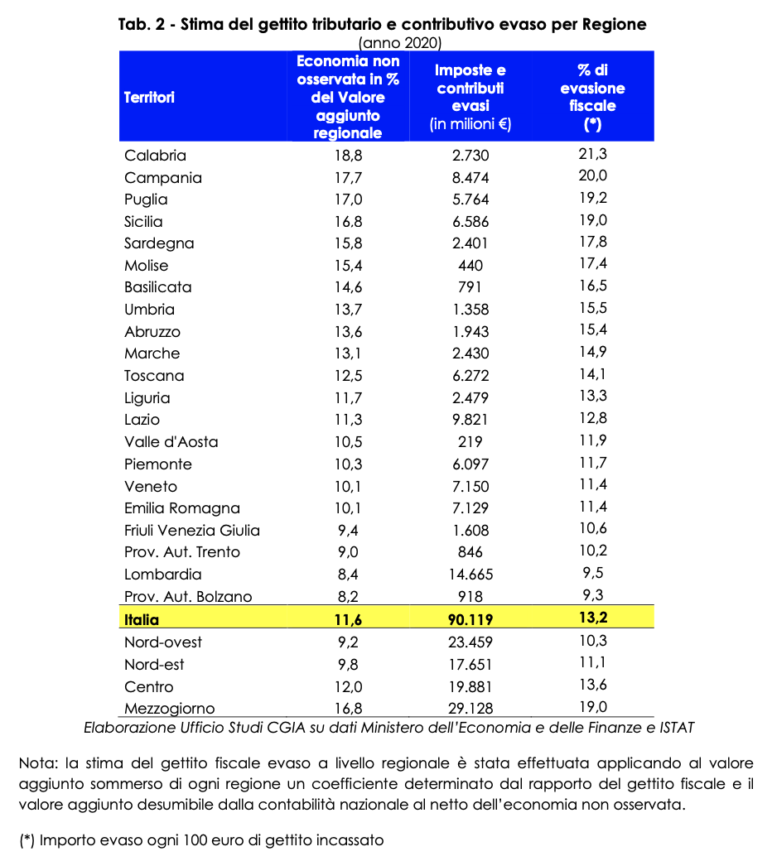

В 2020 году, по последним доступным данным, доля ненаблюдаемой экономики в национальной добавленной стоимости составила 11,6%, что равно 174,6 млрд евро. Из последней суммы теневая экономика составила 157,4 млрд и незаконная деятельность 17,3 млрд. С другой стороны, уклонение от уплаты налогов и социального обеспечения составило около 90 миллиардов евро (78,9 миллиарда приходится на уклонение от уплаты налогов и 10,8 миллиарда на уклонение от социального обеспечения).

Применив к незадекларированной добавленной стоимости коэффициент, определяемый соотношением налоговых поступлений и добавленной стоимости, которую можно вывести из национальных счетов за вычетом ненаблюдаемой экономики, Исследовательское бюро CGIA смогло также рассчитать уклонение на региональном уровне.

По сути, по сравнению с 90 миллиардами евро уклонения от уплаты налогов в год, это как если бы на каждые 100 евро доходов, собранных налоговыми органами, в любом случае было уклонено 13,2. Если мы воспроизведем ту же симуляцию на региональном уровне, наиболее критическую ситуацию можно увидеть на юге: в рейтинге убегающих евро на каждые 100 собранных евро, в Апулии уклоняющиеся оставляют 19,2 евро, в Кампании 20 и в Калабрии, черная майка Италии, 21,3. Это двузначная цифра по сравнению с 10,6 евро, зарегистрированными во Фриули-Венеция-Джулия, 10,2 евро в провинции Тренто и 9,5 евро в Ломбардии. Национальная территория, наиболее верная налоговым органам, — это провинция Больцано, где уклонение составляет всего 9,3 евро на каждые 100 собранных.

- На Севере самозанятые в упрощенном учете декларируют на 43% больше, чем их коллеги на Юге

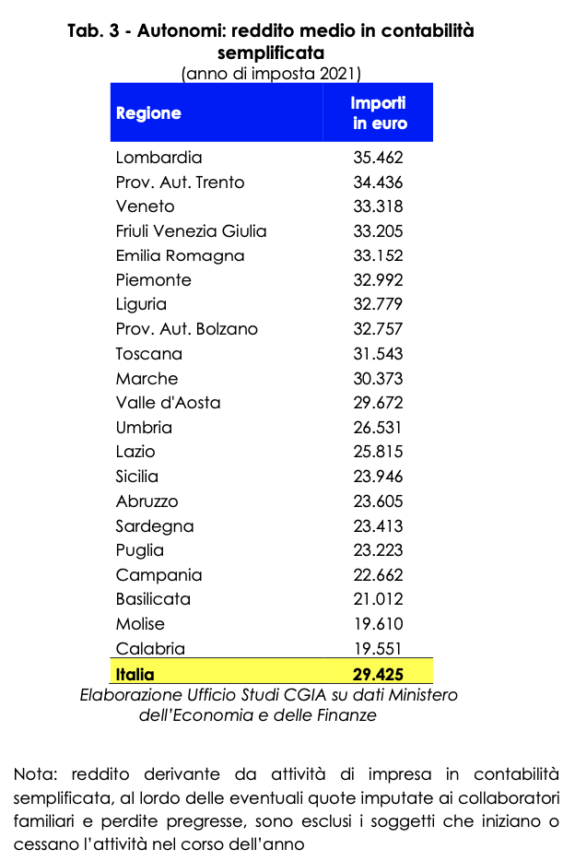

Даже при рассмотрении налоговых деклараций индивидуальных предпринимателей и самозанятых на упрощенном учете (налоговый режим, охватывающий подавляющее большинство ремесленников и мелких торговцев) разница в доходах очень велика. Если в среднем на Севере декларируется 33 23 евро в год, то на Юге – только 43 35.462. Это означает, что на Севере заявлено на 34.436 процента больше. Этот диапазон даже имеет тенденцию к увеличению при анализе налоговых деклараций самозанятых работников (фрилансеров и художников) и индивидуальных предпринимателей в обычном бухгалтерском учете. Очевидно, что эти разрывы, безусловно, связаны с различными экономическими и социальными ситуациями, существующими в этих двух макросферах. Однако влияние уклонения от уплаты налогов на выживание, которое является значительным на Юге, также имеет большое значение. Анализируя данные отдельных регионов в отношении налоговых деклараций в упрощенном учете, в Ломбардии самозанятые декларируют 33.318 33.205 евро, в провинции Тренто 23.946 23.223 евро, в Венето 22.662 21.012 и во Фриули-Венеция-Джулия 19.610 19.551 евро. И наоборот, на Сицилии он составляет 29.425 XNUMX евро, в Апулии — XNUMX XNUMX евро, в Кампании — XNUMX XNUMX евро, в Базиликате — XNUMX XNUMX евро, в Молизе — XNUMX XNUMX евро и в Калабрии — XNUMX XNUMX евро. В среднем по стране XNUMX XNUMX евро.