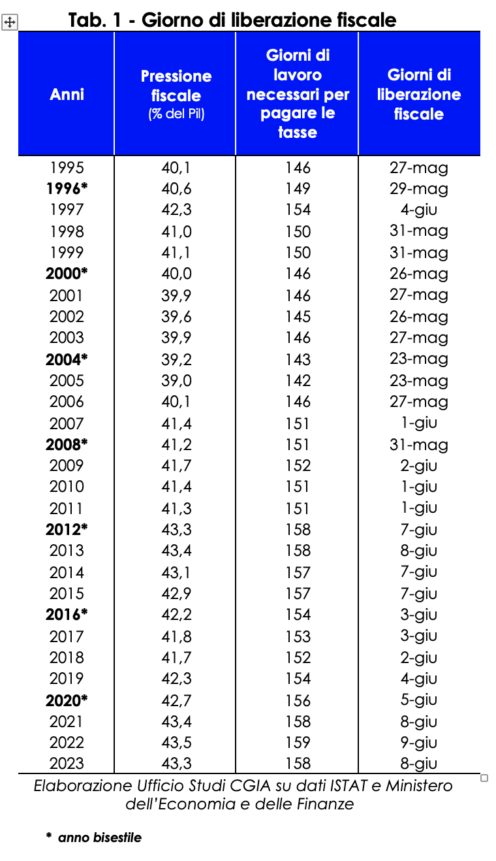

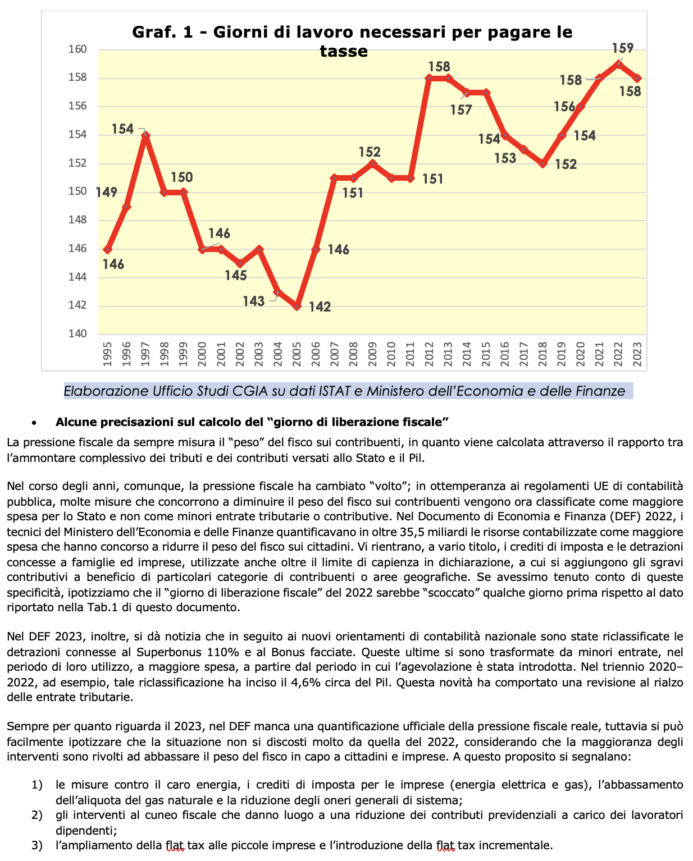

Ово што закључујемо је последњи викенд у години у којој радимо за пореске органе. Чисто теоретски, у ствари, следеће среде италијански порески обвезници1 ће завршити плаћање пореза, дажбина и социјалних доприноса неопходних за вођење школа, болница, транспорт, исплату плата запосленима у јавном сектору, пензије итд. Четвртак 8. јуна, дакле, славимо „дан ослобођења пореза“; другим речима, ако смо од почетка јануара до 7. јуна радили на испуњавању захтева пореских органа, од следећег дана до следећег 31. децембра, ипак, урадићемо то за себе и за своје породице. Из овог школског случаја који је развио Канцеларија за истраживање ЦГИА, произилази да је за текућу годину било потребно 158 радних дана (укључујући суботе и недеље) да се испуне сва плаћања пореза предвиђена за ову годину (Ирпеф, Иму, Ива, Ирап, Ирес, разни прирези, доприноси за социјално/осигурање итд.). У односу на 2022. овогодишњи Дан пореске слободе „пада“ дан раније.

Методологија обрачуна

Како је дошло до тога да је 8. јун „дан пореског ослобођења“ 2023. године? Процењени национални БДП који се очекује ове године (2.018.045 милиона евра) подељен је на 365 дана, чиме се добија просечна дневна цифра (5.528,9 милиона евра). Накнадно су „повратили“ и упоредили се са дневним БДП-ом прогнозе прихода од пореза, дажбина и доприноса за социјално осигурање2 које ће примаоци прихода платити у овој години (874.132 милиона евра)3. Резултат ове операције омогућио је истраживачком уреду ЦГИА да израчуна дан пореске слободе 2023. 158 дана након почетка године, односно наредног 8. јуна.

У историјским записима о пореском оптерећењу 2022

Од 1995. године, датум „дана пореског ослобођења“ који је најдаље у календару десио се 2005. године. Том приликом пореско оптерећење је износило 39 одсто и италијански порески обвезници су „само морали“ да стигну до 23. маја (142 радна дана) да оставе иза себе економска обавеза коју захтевају порески органи. И даље придржавајући се календара, највише „закашњело” је, међутим, забележено 2022. године, када је пореско оптерећење достигло историјски рекорд од 43,5 одсто и, последично, „дан пореског ослобођења” 9. јуна. Тачно је истаћи да рекордни врхунац пореског оптерећења постигнут у прошлој години није последица повећања намета становништву и привреди, већ низа других фактора који су били концентрисани 2022. године. Посебно: од пораст трошкова увозних енергената и значајан пораст инфлације који је подстакао приходе од ПДВ-а; повећањем запослености што је допринело повећању директних пореза и доприноса за социјално осигурање. Истовремено – у складу са европским диктатима који се односе на јавно рачуноводство – средства за финансирање грађевинских бонуса и пореских кредита, који су уведени ради ублажавања високих рачуна, класификовани су као већи јавни расходи, а не као нижи приходи.

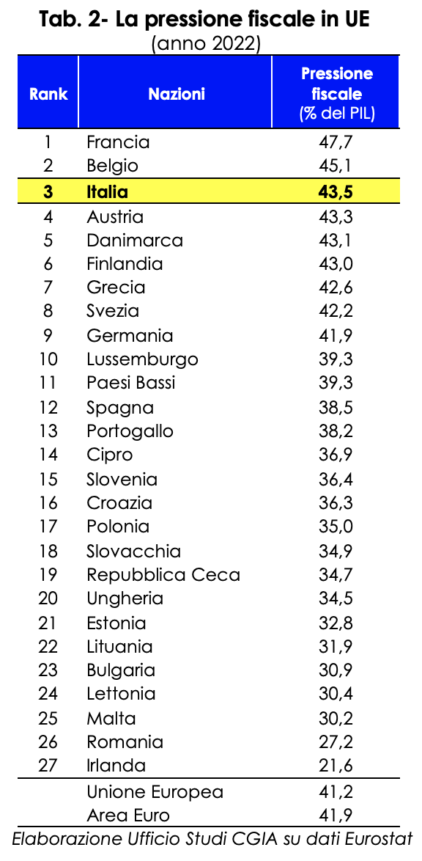

У ЕУ само Француска и Белгија плаћају више од нас

„Дан пореског ослобођења“ није апсолутни принцип, већ теоријска вежба која емпиријски показује, ако је још било потребе, колико је пореско оптерећење које оптерећује Италијане. Специфичност која се у једнакој мери појављује када упоредимо наше пореско оптерећење са оним у земљама ЕУ. У 2022. години, заправо, само Француска и Белгија су забележиле веће пореско оптерећење од нашег. Ако је у Паризу пореско оптерећење износило 47,7 одсто БДП-а, у Бриселу је износило 45,1 одсто. Овде је, пак, достигао рекордни праг од 43,5 одсто. Међу 27 у ЕУ, Италија се "сместила" на треће место. Немачка је, с друге стране, заузела 9. место са пореским оптерећењем од 41,9 одсто, док је Шпанија на 12. месту са 38,5 одсто. Просек земаља еврозоне био је 41,9 одсто.

Јунско пореско уско грло: 115 рокова, у просеку 4 дневно

Ако студија ЦГИА представља стварни школски случај, реалност, нажалост, и даље има веома висок ниво компликација/тешкоћа. У овом месецу јуну, на пример, италијанске пореске обвезнике „очекује” чак 115 пореских „именовања”, у просеку скоро 4 дневно. Календар укључује:

- 50 рокова (замјенски порез, ПДВ, порез по одбитку, Тобин порез, порез на забаву, итд.), до 16. јуна;

- 1 саопштење о ТВ такси до 20. јуна;

- 55 плаћања (ИРПЕФ, прирези, суви купон, задржавања, ПДВ, ИРЕС, ИРАП, замјенски порези, итд.), 4 декларације (ИРПЕФ, замјенски порези, интра, итд.), 4 комуникације (уговори о закупу, финансијске информације за пореске сврхе између држава ЕУ итд.) и захтев за ТВ дозволу до 30. јуна.

Ови рокови, очигледно, неће утицати на све пореске обвезнике, али дају осећај гломазности и сложености наших пореских органа.

Богатији региони плаћају више пореза

Највећи број пореза пореским органима плаћају грађани Аутономне покрајине Болцано. У 20194. години сваки становник овог краја плаћао је у просеку 13.158 евра пореза, дажбина и намета. Следе Лангобарди са 12.579 евра, долина Аосте са 12.033 евра, Емилија-Ромања са 11.537 и Лацио са 11.231 евром. Калабрија је, пак, област где је „оптерећење” пореских органа мање: сваки становник овог краја у касу је уплаћивао у просеку 5.892 евра. Државни просек је 9.581 евро.

Снажан јаз између севера и југа земље не треба да нас чуди. Наш порески систем је, заправо, заснован на критеријуму прогресивности. Дакле, у регионима где су нивои прихода виши, захваљујући бољим економским и социјалним условима, порески приходи су такође већи него другде. Такође треба напоменути да у географским подручјима где примарни сектор има значајан утицај на укупну привреду, погодности које даје законодавац (посебно пореске олакшице) значајно смањују пореску основицу пореских обвезника који припадају овим делатностима, а самим тим и укупан приход од пореза који је тај регион уплатио у Трезор. Коначно, за обрачун регионалног прихода по глави становника, узет је у обзир укупан износ пореза који се плаћа пореским органима по свакој територији, па ће та цифра бити већа посебно у географским реалностима где је заступљеност привредних активности распрострањенија.

Нека појашњења о обрачуну "дана ослобођења пореза"

Пореско оптерећење је одувек мерило „оптерећење” пореског обвезника, јер се израчунава кроз однос укупног износа пореза и доприноса који се плаћају држави и БДП-а.

Током година, међутим, пореско оптерећење је променило „лице“; у складу са прописима ЕУ о јавном рачуноводству, многе мере које доприносе смањењу пореског оптерећења пореских обвезника сада се класификују као већи расходи за државу, а не као нижи приходи од пореза или социјалног осигурања. У Економско-финансијском документу (ДЕФ) 2022, техничари Министарства привреде и финансија квантификовали су средства која су представљала већи расход од преко 35,5 милијарди, што је допринело смањењу пореског оптерећења грађана. Ово укључује, из различитих разлога, пореске кредите и олакшице одобрене домаћинствима и предузећима, који се такође користе изван ограничења капацитета у декларацији, којима се додају пореске олакшице у корист одређених категорија пореских обвезника или географских подручја. Да смо ове специфичности узели у обзир, претпостављамо да би „дан ослобађања пореза“ 2022. „настао“ неколико дана раније од података наведених у табели 1 овог документа.

Штавише, у ДЕФ 2023, наводи се да су у складу са новим националним рачуноводственим смерницама, одбици повезани са Супербонус 110% и Бонус фасадама рекласификовани. Ове последње су трансформисане из нижих прихода, у периоду њиховог коришћења, у веће расходе, почев од периода у коме је субвенција уведена. У трогодишњем периоду 2020-2022, на пример, ова рекласификација је утицала на око 4,6% БДП-а. Ова новина довела је до ревизије пореских прихода навише. И даље у погледу 2023. ДЕФ нема званичну квантификацију стварног пореског оптерећења, али се лако може претпоставити да се ситуација не разликује много од оне из 2022. године, с обзиром да је већина интервенција усмерена на смањење пореског оптерећења у за грађане и привреду. С тим у вези, треба напоменути следеће:

- мере против високих трошкова енергије, пореске кредите за предузећа (струја и гас), смањење стопе природног гаса и смањење општих трошкова система;

- интервенције на пореском клину које доводе до смањења доприноса за социјално осигурање које плаћају запослени;

- проширење паушалног пореза на мала предузећа и увођење инкременталног паушалног пореза.