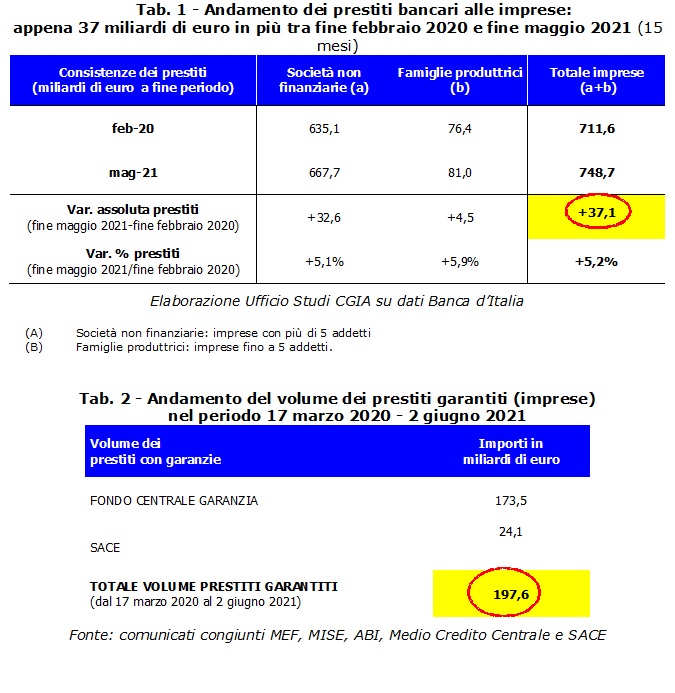

Између фебруара 2020. године, мјесеца који је претходио појави пандемије кризе, и маја 2021. године, укупни износ банкарских кредита одобрених италијанским компанијама за рјешавање економске кризе повећан је за 37,1 милијарду еура, иако су зајамчени зајмови одобрени уз одобрене интервенције до друге Цонте владе било је 197,6 милијарди.

Ако су ове мере за подршку ликвидности компанија у сваком случају омогућиле поништавање тренда да је од новембра 2011. до краја фебруара 2020. године константно био негативан, јавне гаранције које је увео бивши премијер Цонте и наставиле са Драгхијем извршни директори нисте у стању да се успешно ухватите у коштац са хроничним недостатком ликвидности који прогања, нарочито, свет малих и средњих предузећа. Да кажем да је то Канцеларија за студије ЦГИА.

• Јавне гаранције замијениле су приватне гаранције које су већ постојале прије појаве Цовид -а

Зашто је само нешто мање од петине гаранција које је држава ставила на располагање преко САЦЕ -а и Гаранцијског фонда, а које по закону покривају готово све кредите дате овим инструментима, завршило у џеповима предузетника? Прво, зато што је део нових гаранција отишао за попуњавање физиолошких пада постојећих кредита и замену краткорочних кредита повећањем средњорочних. Друго, зато што је банкарски систем искористио део ових милијарди такође за смањење сопствених ризика, замењујући приватне гаранције повезане са кредитима које је исплатио пре појаве ових законодавних иновација. Начин деловања који је свакако погодовао банкама, које су на тај начин елиминисале ризике настајања ненаплативих кредита, а делимично и предузећа, барем оних које су пре марта 2020. имале отворене кредитне линије код институција. Другим речима, скоро 200 милијарди гаранција које су стављене на располагање производном систему фаворизовале су заменски кредит на штету, међутим, додатног кредита, а посебно су користиле компаније које су до кредита добиле кредите. Запамтите, у принципу је читав економски систем имао користи од примене ове 3 мере, којима морамо додати и мораторијум на зајмове за породице и предузећа који је увела друга влада Цонте. Међутим, хронични недостатак ликвидности малих и средњих предузећа само је делимично нападнут.

• Расту кредитирања предузећа је дошао крај

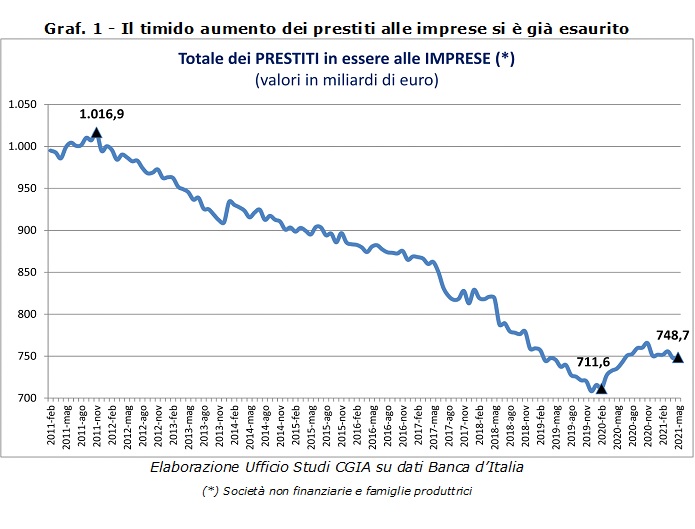

Једнако је занимљиво проверити тренд који су последњих месеци забележили банкарски кредити предузећима. Па, након увођења мера које је развио Цонте бис (март 2020), акције су почеле да расту достижући свој максимум у новембру 2020, а затим су почеле полако да падају до маја прошле године када су достигле 748,7 милијарди евра. Другим речима, можемо потврдити да је до сада акција подршке компанијама у кредитним питањима завршена. Што се тиче Банке Италије, на пољу загарантованих кредита, Радна група састављена од МЕФ-а, МИСЕ-Медио Цредито Централе, АБИ и САЦЕ чешће ажурира своје податке о кредитима малим и средњим предузећима. Преко „Гаранзиа Италиа“, на пример, до 10. августа, пријаве великих компанија износиле су 2.898, а обим гарантованих кредита које је дала САЦЕ достигао је 27,3 милијарди евра. И даље истог датума, захваљујући „Цура Италиа“ и „Уредби о ликвидности“, Гарантни фонд за мала и средња предузећа примио је 2.298.440 пријава које су „генерисале“ 188,3 милијарде кредита. Ове најновије бројке укључују и мини кредите до 30 €, који су, с друге стране, забиљежили 1.165.502 захтјева, омогућавајући исплату 22,7 милијарди кредита.

• Банке са ниском профитабилношћу смањују кредите и фокусирају се на финансијске услуге

Подаци недвосмислено показују да су са кризама 2008-2009. И 2012-2013. Године италијанске банке постепено смањивале прилив новца према предузећима. У одбрани кредитних институција морамо узети у обзир строга ограничења која су на европском нивоу наметнуте новим обавезама капитализације, повећањем ненаплативих кредита и смањењем потражње од компанија заслужних за ликвидност. Међутим, у 2020. није било неколико банака које су биљежиле добит, чак ни милијардера, што би потоњим наметнуло већу "доступност" економским субјектима наше земље. Уопштено, међутим, прави проблем наших кредитних институција је због ниске профитабилности која је присилила многе банке да диверзификују своје приходе. Као ? Смањењем исплате кредита који су, уз врло ниске активне каматне стопе, учинили ову услугу мање погодном него у прошлости. Из ових разлога, многе институције су пребациле своје пословање на мање ризична предузећа. То се односи на помоћне и финансијске услуге. Надаље, такође не треба заборавити да, иако у великом паду у односу на прије неколико година, ненаплативи кредити банака и даље имају значајне економске димензије. У светлу овога, многе банке су биле приморане европским одредбама да повећају резерве и, сходно томе, да смање кредитне исплате или да дају кредите под строжим условима. Ситуација која је посебно казнила мала предузећа.