Трст, Аоста, Биела, Савона и Каљари су покрајине које су највише погођене контракцијом. У Франкфурту „више воле“ кризу него инфлацију

У прошлој години (мај 2023. истог месеца 2022.) банкарски кредити италијанским компанијама (нефинансијским компанијама) смањени су за 5 одсто (једнако -33,3 милијарде евра), а међу 20 земаља еврозоне само Кипар бележи лошије резултат од нашег. Међу великим именима, с друге стране, истичу се +7,4 одсто које бележи Немачка и +4,5 одсто Француска; једино је Шпанија претрпела контракцију (-2,8 одсто) која је, у сваком случају, била много обузданија од наше.

Зашто су се прошле године у Италији кредитне славине наставиле затварати, док се у већини остатка Европе то није догодило?

Стручњаци истичу да у Италији производни сектор генерише велики део укупне потражње за кредитима за предузећа. Глобално економско успоравање, коме се мора додати и нагли пораст цене новца који је ЕЦБ наметнула у последњих годину дана, знатно би ослабио тражњу за ликвидношћу. Такође треба подвући да су у периоду пандемије многе компаније имале повећану штедњу. Сада, када је накнада за депозите међу најнижима у Европи, а каматне стопе на депозите знатно премашују 4 процента, многе компаније сматрају да је згодније да се финансирају повлачењем средстава додељених на њихове текуће рачуне. Ово последње је свакако позитиван аспект и потврђен је подацима. У прошлој години, наиме, банкарски депозити италијанских компанија смањени су за 4,3 одсто (једнако -21,5 милијарди евра).

До ових почетних резултата дошла је Канцеларија за истраживање ЦГИА, која је елаборирала податке које је ставила на располагање Европска централна банка.

Кредитна криза је углавном погодила веома мала предузећа. У Франкфурту „више воле“ кризу него инфлацију

Од 2011. године тренд банкарских кредита предузећима је у сталном опадању; благи преокрет тренда догодио се између првих месеци 2020. и септембра 2022. захваљујући мерама јавних гаранција које су увеле владе Конте 1 и Конте 2 које су предузетницима омогућиле лакши приступ кредитима. У последњих годину дана, нажалост, тренд је променио знак.

Повећање каматних стопа значајно је допринело смањењу прилива кредита привредним делатностима, а последице су највише платила мала предузећа. Они са мање од 20 запослених, у ствари, претрпели су смањење од 7,7 одсто у исплативим кредитима (-9,5 милијарди); они са најмање 20, с друге стране, смањење је преполовљено: -3,8 одсто (-22,5 милијарди евра).

Јасно је да прибегавање самофинансирању не може дуго да траје и са снажним успоравањем светске економије који је у току, ризикујемо да склизнемо у нову рецесију. У светлу овога, истраживачи ЦГИА претпостављају да је последњих месеци у Франкфурту било више од једне особе која је, кроз континуирано повећање цене новца, „радије” да гурне Европу ка новој економској кризи, уместо да инфлација коју су прогнозе на крају 2022. године процениле за текућу годину у сваком случају у наглом паду и на просечној вредности око 6 одсто. То је очигледно провокација, али у томе има истине. Ево ме.

Трст, Аоста, Биела, Савона и Каљари су најказњеније области

Међу италијанским покрајинама, процентуално највише погођен кредитном кризом која је погодила земљу био је Трст. У периоду између маја 2023. и истог месеца 2022. године, јулијански капитал је забележио смањење од 15 процената у наплативим кредитима (тј. без ненаплативих кредита) предузећима (-673,8 милиона евра). Следе Аоста са -14,6 одсто (290,7 милиона), Биела са -12,7 одсто (-232 милиона), Савона са -12,2 одсто (251,2 милиона) и Каљари са -11,6 одсто (-384,3 милиона евра). Апсолутно гледано, најказњенија реалност био је Рим са смањењем од 5,1 милијарду евра.

Банке постају све богатије

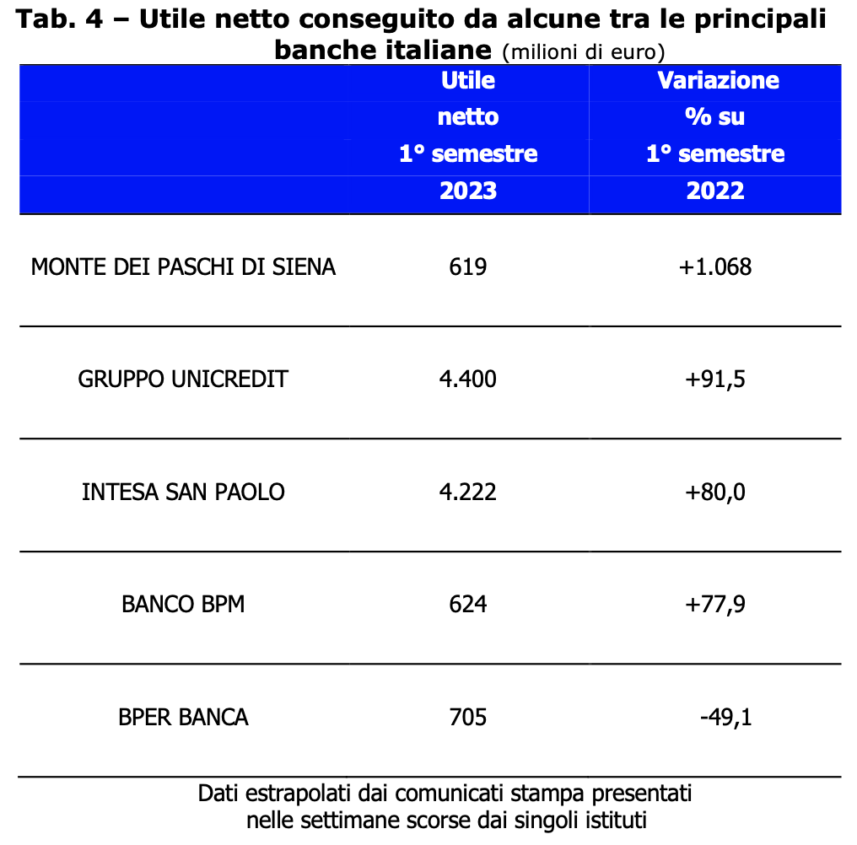

Ако је повратак инфлације довео до општег осиромашења италијанских породица, банке су, с друге стране, забележиле изузетно позитивне билансне резултате. У 2022. години, наиме, кредитне институције наше земље су имале, након опорезивања, 21,8 милијарди евра добити, практично 8 милијарди више него 2021. године (+58 одсто). Оваква ситуација је потврђена и у првих шест месеци ове године. Међу водећим банкарским групама присутним у Италији, процентуални раст профита био је веома позитиван. Само једна, БПЕР БАНЦА, упркос нето добити од 705 милиона евра, забележила је пад (-49,1 одсто).

Очигледно можемо само изразити велико задовољство суоченим са овим резултатима; то значи да се управљање овим банкарским институцијама показало квалитетним. Међутим, чини се јасним да је у прошлој години – са каматним стопама примењеним на депозите једнаке нули и негативним стопама примењеним на кредите или хипотеке које су порасле на око 5 процената – монетарна политика ЕЦБ фаворизовала постизање одличних буџетских резултата. од стране кредитних институција. Сада се надамо да ће се ове економске користи акумулиране у последњих годину и по делимично прерасподелити, признајући, на пример, „пристојну“ накнаду онима који своју уштеђевину и даље држе на банковним рачунима.