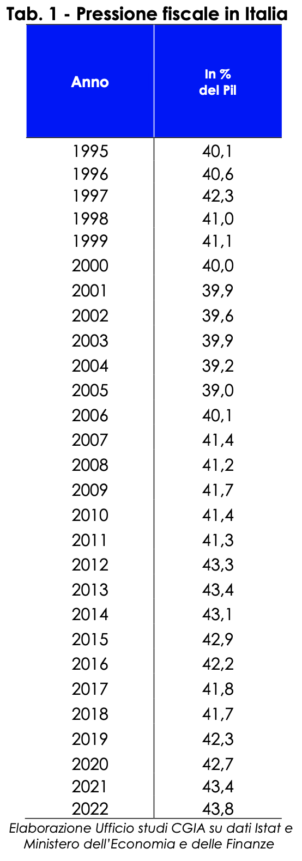

Пореско оптерећење у Италији, дато односом између пореских прихода и БДП-а, достигло је 43,8 процената (Економски и финансијски документ 2022. Ажурирана белешка. Ревидирана и интегрисана верзија. Савет министара од 4. новембра 2022, страна 13); ниво који никада раније није додирнут.

Канцеларија за студије ЦГИА саопштава да се историјски рекорд постигнут ове године, међутим, не може приписати повећању опорезивања породица и предузећа, већ интеракцији три различита економска аспекта. Први је нагли пораст инфлације, што је довело до повећања индиректних пореза; друга од економског побољшања и побољшања запошљавања које се догодила у првом делу године, што је погодовало расту директних пореза и трећа од увођења у двогодишњем периоду 2020-2021 многих продужења и обустава плаћања пореза, концесије које су укинуте за 2022.

Поред ове три специфичности, треба имати у виду и то да од марта ове године италијанске породице добијају јединствени додатак, меру која је заменила „старе“ одбитке за издржавану децу. Ова промена (под свим условима) има очигледне импликације на обрачун пореског оптерећења. Ако су одбици смањили порез на доходак грађана који се плаћао пореским органима, њиховим укидањем повећан је укупан годишњи порески приход за око 8,2 милијарде евра. Подсетимо, сада се средства за исплату јединственог додатка обрачунавају у државном буџету као расходи.

У апсолутном износу, на крају, истичемо да су према подацима које је протеклих дана објавило Министарство привреде и финансија (јануар-септембар 2022.), порески приходи, у односу на исти период 2021. године, повећани за 37 милијарди евра: од чега 5,5 милијарди за порез на доходак грађана, 8,9 милијарди за Ирес и 17,8 милијарди за ПДВ (Саопштење за јавност бр. 181. Рим, 7. новембар 2022).

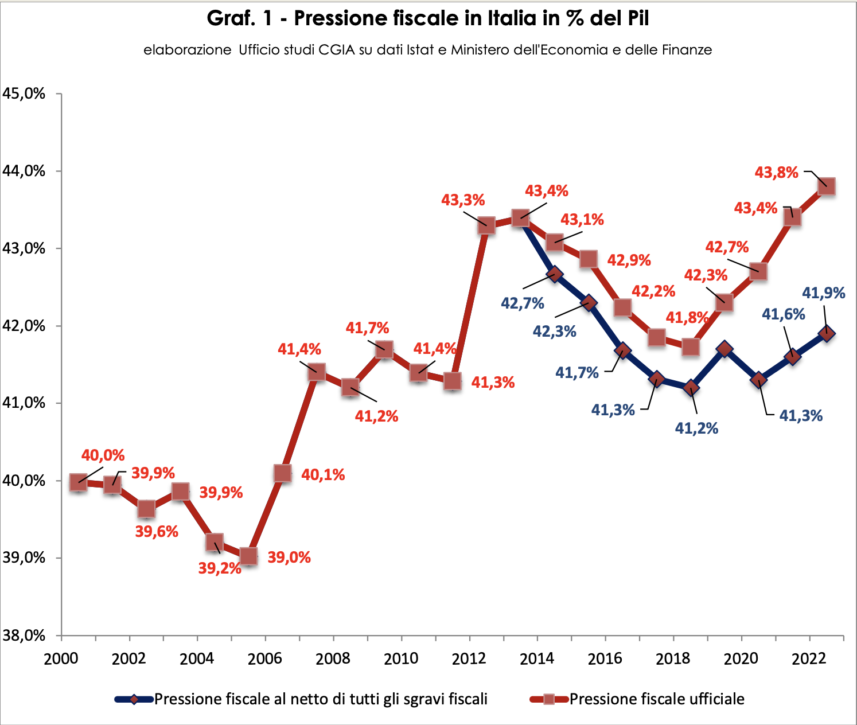

Увођењем Ренци бонуса, од 2014. пореско оптерећење у Италији има двоструко очитавање: оно нето пореских олакшица – које је 2022. достигло 41,9 одсто БДП-а – и оно званично које достиже максимални максимум од 43,8 одсто.

Истина, постоји и трећа верзија: она права која се добија пречишћавањем удела који се приписује неопаженој економији из националног БДП-а који по својој природи не „производи” приход. Подсећајући да је пореско оптерећење једнако процентуалном учесталости односа између пореских прихода и БДП-а, ако се овај последњи члан смањи (јер се одузме удео који се приписује непријављенима), коначни резултат се повећава. За текућу годину, заправо, реално пореско оптерећење пореских обвезника лојалних пореским органима сада се приближава 50 одсто.

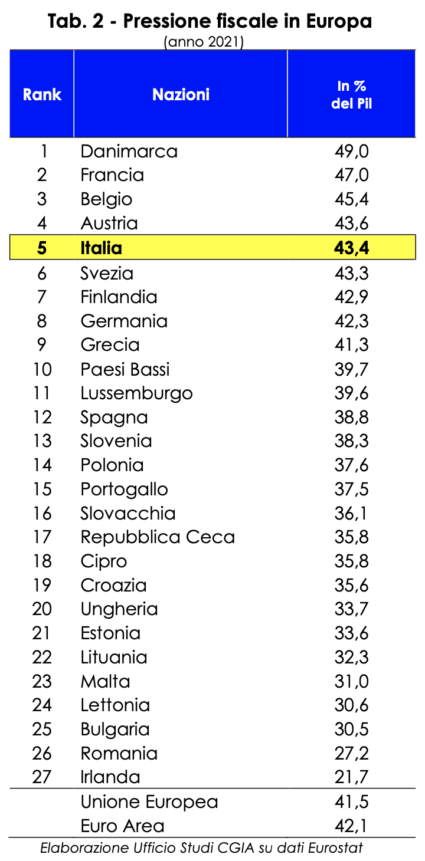

Приликом анализе пореског оптерећења других земаља ЕУ, због хомогености података, мора се позвати на званично пореско оптерећење. У ствари, правила која захтевају да се многе пореске олакшице и субвенције, као што је јединствени додатак за издржавану децу, евидентирају као већи расход, а не као нижи приходи, иста су за све земље. Ипак, најновији доступни подаци који се односе на 2021. говоре нам да је у ЕУ27 Италија на петом месту. Веће пореско оптерећење од нашег (49 одсто БДП) имају само Данска (47 одсто БДП), Француска (45,4 одсто), Белгија (43,6) и Аустрија (43,4). Ако је у Немачкој пореско оптерећење 42,3 одсто, у Шпанији 38,8 одсто, ау Ирској (земља са најнижим нивоом у целој ЕУ) чак 21,7 одсто.

Поред тога што има једно од највећих пореских оптерећења у Европи, Италија је земља у којој је плаћање пореза и теже, посебно компанијама. Пореска бирократија, наиме, има импресивне размере. Не само. Плаћамо много, али добијамо мало заузврат. Наравно, наша јавна управа такође има врхунце изврсности у неким секторима који се не могу наћи другде. У просеку је, међутим, квалитет и квантитет услуга које се пружају грађанима и привреди знатно нижи од европског просека. Да се вратимо на тему пореске бирократије, према најновијој доступној статистици коју је припремила Светска банка (Доинг Бусинесс 2020), италијански предузетници, као и њихове португалске колеге, „губе“ 30 дана у години (једнако 238 сати) да би прикупили све информације неопходне за обрачун доспелог пореза; да попуни све пореске пријаве и да их преда пореским органима; да извршите плаћање путем интернета или код надлежних органа. У Француској је потребно само 17 дана (139 сати) да се заврше бирократски послови који произилазе из плаћања пореза, у Шпанији 18 (143 сата) и у Немачкој 27 (218 сати), док је просек еврозоне 18 дана (147 сати). ). Подаци се односе на средње предузеће (друштво са ограниченом одговорношћу), у другој години живота и са око 60 запослених.