Aya ngan dina 176.400 pausahaan Italia anu di marabahaya; diantara ieu, salah sahiji ti tilu lokasina di Selatan Roma, Milan, Naples na Turin nu realities diwengku paling di kasusah. Urang ngobrol ngeunaan pausahaan non-finansial jeung rumahtangga produser nu geus dilaporkeun salaku bangkrut ku perantara finansial ka Central Credit Register of Bank of Italy. A "cap" nu, ku hukum, teu ngidinan pausahaan ieu ngakses sagala gajian disadiakeun ku saluran finansial légal. Ku alatan éta, teu bisa kauntungan tina likuiditas, aranjeunna resiko, leuwih ti batur, nutup atawa slipping kana leungeun usurers. Pikeun nyegah jumlah pausahaan troubled ieu nambahan, CGIA ngaharepkeun yén pamaréntah Draghi bakal ningkatkeun sumberdaya sadia pikeun "Dana Pencegahan Riba" jeung mantuan bank pikeun ngarojong usaha, utamana leutik. Hatur nuhun kana aktivasina dua ukuran ieu, saham sakabéh pausahaan distressed teu kudu tumuwuh.

• Kaayaan paling kritis di Roma, Milan, Naples jeung Turin

Sapertos anu dipiharep, di tingkat propinsi jumlah perusahaan anu paling luhur dilaporkeun salaku bangkrut konsentrasi di daérah métropolitan ageung. Dina tanggal 31 Maret, Roma aya di tempat munggaran kalayan 13.310 perusahaan: langsung saatos urang ningali Milan kalayan 9.931, Naples kalayan 8.159, Turin kalayan 6.297, Florence kalayan 4.278 sareng Brescia kalayan 3.444. Propinsi-propinsi anu pangsaeutikna kapangaruhan ku fenomena ieu, sabalikna, nyaéta anu, prinsipna, pangsaeutikna pendudukna: sapertos Belluno (kalayan 360 perusahaan dilaporkeun ka Centrale Rischi), Isernia (333), Verbano-Cusio-Ossola ( 332) jeung Aosta (239).

Lamun urang nganalisis data ku division téritorial, urang nyadar yén wewengkon paling "resiko" nyaéta Selatan: didieu aya 57.992 pausahaan di marabahaya (sarua jeung 32,9 persen tina total), dituturkeun ku Center kalawan 44.854 pausahaan (25,4). , 43.457 persén total), Northwest kalawan 24,6 (30.070 persén total) sarta tungtungna Northeast kalawan 17 (XNUMX persén total).

• Nguatkeun "Dana Pencegahan Riba"

"Dana Pencegahan Riba" diwanohkeun kalayan UU No. 108/1996 sarta mimiti beroperasi taun 1998. Dana ieu diwanohkeun pikeun pencairan iuran ka konsorsium jaminan kiridit koléktif atawa koperasi atawa yayasan sarta Asosiasi dipikawanoh pikeun pencegahan fenomena riba. Sadaya lembaga anu disebatkeun di luhur tiasa nyumbang kana pencegahan riba ku ngajamin bank pikeun pinjaman jangka sedeng atanapi jalur kiridit jangka pondok pikeun usaha leutik sareng sedeng anu parantos ditolak aplikasi pikeun intervensi ku bank. Ukuran ieu ngamungkinkeun operator lemah finansial pikeun ngakses saluran pembiayaan légal jeung di sisi séjén mantuan korban riba anu, teu ngalakonan kagiatan bisnis, teu ngabogaan hak pikeun sagala injeuman ti "Dana Solidaritas". "Dana Pencegahan" nyadiakeun keur dua jenis kontribusi. Anu kahiji dimaksudkeun pikeun Confidi pikeun ngajamin pinjaman anu dipasihkeun ku bank pikeun kagiatan ékonomi. Anu kadua diakui ku yayasan atanapi asosiasi ngalawan riba anu diakui ku MEF. Asosiasi ieu ngamungkinkeun jalma dina kasusah ékonomi anu serius (pagawe sareng pensiunan) pikeun ngaksés kiridit kalayan aman. Dina 22 taun kahirupan ieu, jumlah rata-rata pinjaman anu dikaluarkeun ku dana ieu sakitar 50.000 euro pikeun UKM sareng 20.000 euro pikeun warga sareng kulawarga. Sami eupan utamana dina administrasi anti laundering duit jeung hukuman mata uang. Ti 1998 dugi ka 2020, Nagara nyayogikeun 670 juta euro ka Confidi sareng Yayasan; sumber-sumber ieu ngajamin pinjaman kanggo jumlahna sakitar 2 milyar euro. Dina taun 2020, dua badan pencairan (Confidi sareng Yayasan) ditugaskeun jumlahna € 32,7 juta: diantarana € 23 juta pikeun anu baheula sareng € 9,7 juta pikeun anu terakhir. Angka penting anu kitu, numutkeun CGIA kedah dilaksanakeun: Covid, hanjakalna, parantos ngadorong seueur perusahaan ka bangkrut. Kagiatan anu, upami teu mantuan, resiko slipping kana insolvency atawa, di awon, kana jaringan diatur ku jalma anu hayang meunang nyekel aranjeunna ku tipu daya, sahingga fueling ékonomi kriminal.

• Keluhan riba mimiti naek deui

Sanaos ngan ukur keluhan anu dilakukeun ka otoritas yudisial henteu mungkin sacara akurat ukuran fenomena riba, saatos kontraksi anu kuat kacatet antara 2016 sareng 2018, aranjeunna teras-terasan mimiti tumbuh deui.

Sanaos jumlah mutlakna langkung handap tina puncak anu kacatet dina bagian mimiti dasawarsa ka tukang, numutkeun Kamentrian Dalam Negeri di 2020, annus horribilis kusabab pandémik, laporan naék kana 222 (+16,2 persén dibandingkeun sareng 2019). ). Ogé kudu dicatet yén taun ka tukang sadaya kejahatan ngalawan harta, keluhan keur riba jeung panipuan, utamana IT, éta hijina leuwih pikeun ngadaptar parobahan positif.

• bulan Séptémber di "resiko" alatan deadlines pajeg

Deadlines pajeg salawasna acted salaku "pemicu", ngadorong loba pausahaan leutik dina kasusah ékonomi pikeun "ngahubungan" usurers atawa organisasi kriminal pikeun acquire liquidity diperlukeun pikeun ngahargaan commitments ieu. Taun ieu, teras, bulan Séptémber mangrupikeun anu paling sugih dina wates waktu pajeg, ogé kusabab pangumpulan sareng béwara tagihan pajak énggal ku Badan Pajeg diteruskeun. Urang ogé ngingetan yén ku 15 jeung 16 Séptémber, pausahaan (tunduk kana ISAs, atawa urut studi sector) kudu mayar pajeg panghasilan pribadi, IRES, IRAP jeung PPN. Dinten Senén salajengna, di sisi anu sanésna, bakal janten dinten terakhir pikeun tobat jangka pondok sareng wates waktu pikeun mayar cicilan scrapping-ter sareng kasaimbangan sareng kutipan kadaluwarsa dina 30 Juli 31 dijadwalkeun pikeun 2020 Séptémber XNUMX. tour de force nu bisa nempatkeun stabilitas finansial loba usaha anu tradisional kakurangan liquidity dina kasusah serius: utamana dina fase ékonomi hipu ieu.

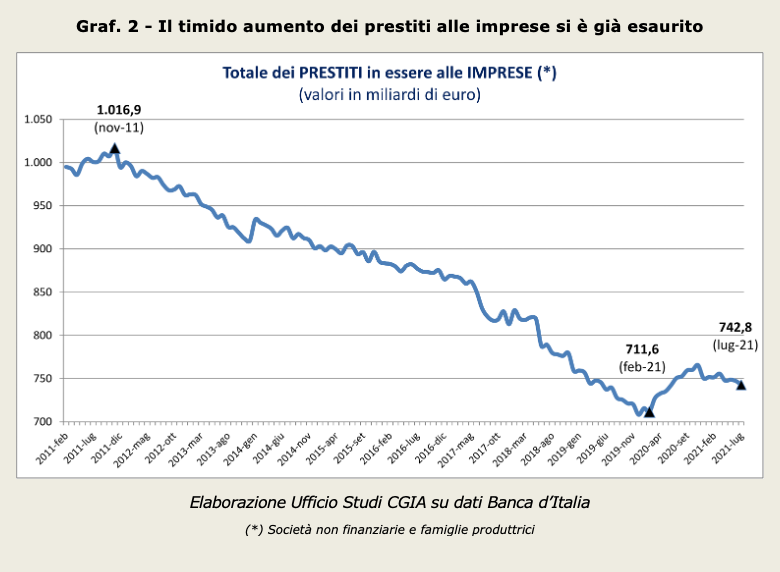

• Paningkatan pinjaman bisnis parantos réngsé

Saatos runtuhna pinjaman bank ka usaha anu lumangsung antara Nopémber 2011 sareng Pébruari 2020 (-305,3 milyar sami sareng kontraksi 30 persén), éta sami-sami pikaresepeun pikeun mariksa tren anu kacatet dina sasih-sasih saatos munculna Covid. .

Ieu kudu inget yén lamun aliran nurun, éta dibuktikeun yén aya masalah serius likuiditas sarta, konsékuansi, suplai ku pausahaan nu teu bisa neglected. Nya, saatos ngenalkeun ukuran anu dikembangkeun ku pamaréntahan Conte bis (Maret 2020), sahamna mimiti tumbuh, ngahontal puncakna dina Nopémber 2020, teras mimiti turunna laun dugi ka Juli kamari nalika éta handap kuota 743 milyar euro. Kalayan kecap sanésna, urang tiasa nyebatkeun yén, dugi ka ayeuna, tindakan pikeun ngadukung usaha dina urusan kiridit parantos réngsé. Kalayan hormat ka Bank Italia, dina bagian pinjaman anu dijamin, Pasukan Tugas diwangun ku MEF, MISE-Medio Credito Centrale, ABI sareng SACE langkung sering ngamutahirkeun datana dina kiridit ka UKM. Ngaliwatan "Garanzia Italia", contona, nepi ka 7 Séptémber aplikasi anu dikintunkeun ku perusahaan ageung berjumlah 3.009 sareng jilid pinjaman anu dijamin ku SACE ngahontal sakitar € 28 milyar. Masih dina tanggal anu sami, hatur nuhun kana "Cura Italia" sareng "Dekrit Likuiditas", Dana Penjaminan pikeun UKM nampi 2.326.013 aplikasi anu "ngahasilkeun" 191,1 milyar pinjaman. Angka panganyarna ieu ogé kalebet pinjaman mini dugi ka 30 rébu euro anu, di sisi sanésna, kacatet 1.167.705 aplikasi, anu ngamungkinkeun pencairan pinjaman 22,7 milyar.