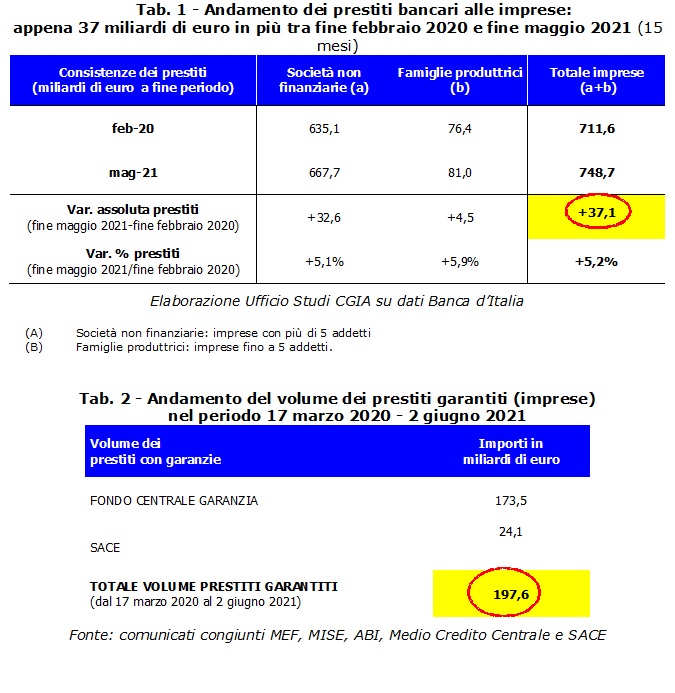

Antara Pébruari 2020, sasih anu sateuacan munculna krisis pandemi, sareng Méi 2021, total saham pinjaman bank anu dipasihkeun ka perusahaan Italia pikeun ngungkulan krisis ékonomi ningkat ku € 37,1 milyar, sanaos jaminan dijamin dilaksanakeun kalayan intervensi anu disatujuan ku pamaréntahan Conte anu kadua nyaéta 197,6 milyar.

Upami léngkah-léngkah ieu pikeun ngadukung likuiditas perusahaan dina kasus naon waé dimungkinkeun pikeun ngagulingkeun tren anu ti Nopémber 2011 dugi ka akhir Pébruari 2020 teras-terasan négatip, jaminan publik diwanohkeun ku urut perdana Conte sareng ogé nuluykeun sareng Draghi éksékutip henteu anjeun sanggup hasil ngatasi kakurangan likuiditas anu kaserang, khususna, dunya UKM. Nyebutkeunana nyaéta Kantor Studi CGIA.

• Jaminan umum parantos ngagentos anu swasta anu parantos ditangtoskeun sateuacan munculna Covid

Naha ngan dina sakalimah jaminan anu disayogikeun ku Nagara ngalangkungan SACE sareng Dana Penjaminan, anu ku undang-undang nutupan ampir sadaya pinjaman anu disayogikeun ku instrumen ieu, tungtungna aya dina kantong pangusaha? Mimiti, kusabab bagian tina jaminan anyar indit pikeun ngeusian tetes fisiologis dina kiridit anu aya sareng ngagentos pinjaman jangka pondok kalayan paningkatan dina jangka sedeng. Kadua, kusabab sistem perbankan nganggo bagian tina samilyar ieu ogé pikeun ngirangan résiko nyalira, ngagantikeun jaminan pribadi anu aya hubunganana sareng pinjaman anu parantos dipiceun sateuacan munculna inovasi législatif ieu. Hiji cara akting anu pastina langkung resep ka bank, anu nalika ngalakukeun éta parantos ngaleungitkeun résiko tina nambutkeun pinjaman non-Performing, sareng sabagian ogé usaha, sahenteuna anu sateuacan Maret 2020 ngagaduhan garis kiridit kabuka sareng lembaga. Kalayan kecap séjén, ampir 200 milyar jaminan anu sayogi pikeun sistem produksi langkung milih kiridit gaganti anu ngarugikeun, nanging, tina kiridit tambahan, anu nguntungkeun, khususna, perusahaan anu parantos kéngingkeun pinjaman sateuacan munculna krisis. Émut anjeun, sacara prinsip sistem ékonomi sadayana parantos nguntungkeun tina nerapkeun 3 ukuran ieu, anu urang ogé kedah nambihan moratorium pinjaman kanggo kulawarga sareng bisnis anu diwanohkeun ku pamaréntahan Conte anu kadua. Nanging, kurangna likuiditas likuiditas UKM ngan ukur diserang sawaréh.

• Naékna pinjaman bisnis parantos réngsé

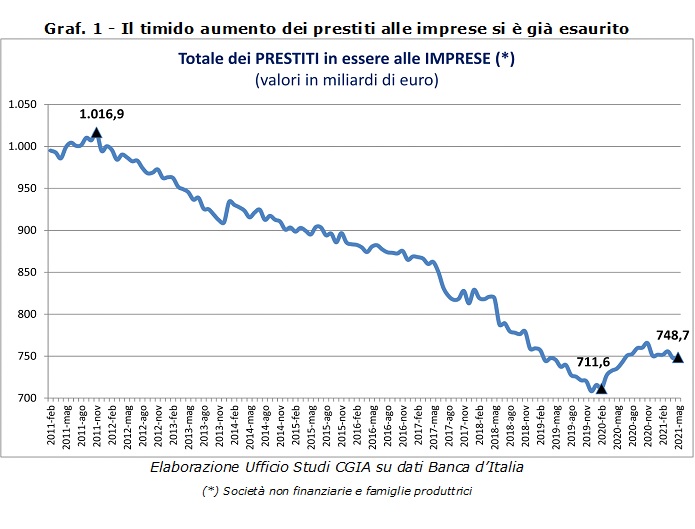

Sarua pikaresepeun pikeun mariksa tren anu kacatet dina sababaraha bulan terakhir ku pinjaman bank ka bisnis. Nya, saatos ngenalkeun langkah-langkah anu dikembangkeun ku Conte bis (Maret 2020), saham mimiti tumuh ngahontal puncak maksimum na dina bulan Nopémber 2020, teras ngamimitian turunna lalaunan dugi ka Méi kamari nalika ngahontal 748,7., 10 milyar euro. Kalayan kecap séjén, urang tiasa negeskeun yén, dugi ka ayeuna, tindakan ngadukung usaha dina urusan kiridit parantos réngsé. Kalayan hormat ka Bank Italia, dina gajian payun anu dijamin, Pasukan Tugas diwangun ku MEF, MISE-Medio Credito Centrale, ABI sareng SACE ngamutahirkeun data ngeunaan kiridit ka UKM langkung sering. Ngalangkungan "Garanzia Italia", contona, dugi ka 2.898 Agustus, aplikasi anu dikintunkeun ku perusahaan ageung jumlahna 27,3 sareng jilid jaminan jaminan anu ditetepkeun ku SACE ngahontal 2.298.440 milyar euro. Masih dina tanggal anu sami, berkat "Cura Italia" sareng "Kaputusan Likuiditas", Dana Penjaminan pikeun UKM nampi 188,3 aplikasi anu "ngahasilkeun" 30 milyar dina pinjaman. Angka-angka terakhir ieu ogé kalebet mini pinjaman dugi ka 1.165.502 € anu, di sisi anu sanésna, nyatakeun 22,7 aplikasi, ngamungkinkeun pikeun mésér pinjaman XNUMX milyar.

• Bank anu gaduh kiridit ngiringan kauntungan alit sareng fokus kana jasa kauangan

Data henteu jelas nunjukkeun yén ku krisis 2008-2009 sareng 2012-2013, bank Italia parantos ngirangan ngalirkeun artos kana usaha. Dina pertahanan lembaga kiridit, urang kedah tumut kana larangan anu parah anu ditetepkeun di tingkat Éropa ku kawajiban-kawajiban anyar dina kapitalisasi, kanaékan pinjaman non-Performing sareng turunna paménta ti perusahaan anu pantes dina likuiditas. Nanging, dina taun 2020 teu aya sababaraha bank anu nyatet kauntungan, bahkan miliarder, anu bakal maksa, dina anu terakhir, "kasadiaan" anu langkung ageung ka operator ékonomi di nagara urang. Langkung umum, Nanging, masalah nyata lembaga kiridit urang kusabab kauntungan anu handap anu parantos maksa seueur bank pikeun ngalikeun pendapatanna. Siga ? Ku ngirangan pangeluaran pinjaman anu, kalayan tingkat bunga aktif anu lemah pisan, ngajantenkeun jasa ieu kirang langkung merenah dibandingkeun di jaman baheula. Kusabab kitu, seueur lembaga parantos ngalihkeun usahana kana usaha anu kirang berisiko. Maksudna ngeunaan jasa tambahan sareng kauangan. Salajengna, éta ogé henteu kedah hilap yén, sanaos turunna seukeut dibandingkeun sareng sababaraha taun ka pengker, pinjaman non-Performing bank masih ngagaduhan dimensi ékonomi anu signifikan. Kusabab ieu, seueur bank anu kapaksa ku dibekelan Éropa pikeun ningkatkeun bekel sareng, akibatna, pikeun ngirangan pencairan kiridit atanapi masihan pinjaman dina istilah anu langkung ketat. Kaayaan anu khusus ngahukum usaha leutik.