Di Milan (€35.342), Monza-Brianza (€31.984) sareng Bolzano (€31.483) mangrupikeun daérah anu paling "beureum". Anu paling murah nyaéta Agrigento (€ 10.302), Vibo Valentia (€ 9.993) sareng Enna (€ 9.631).

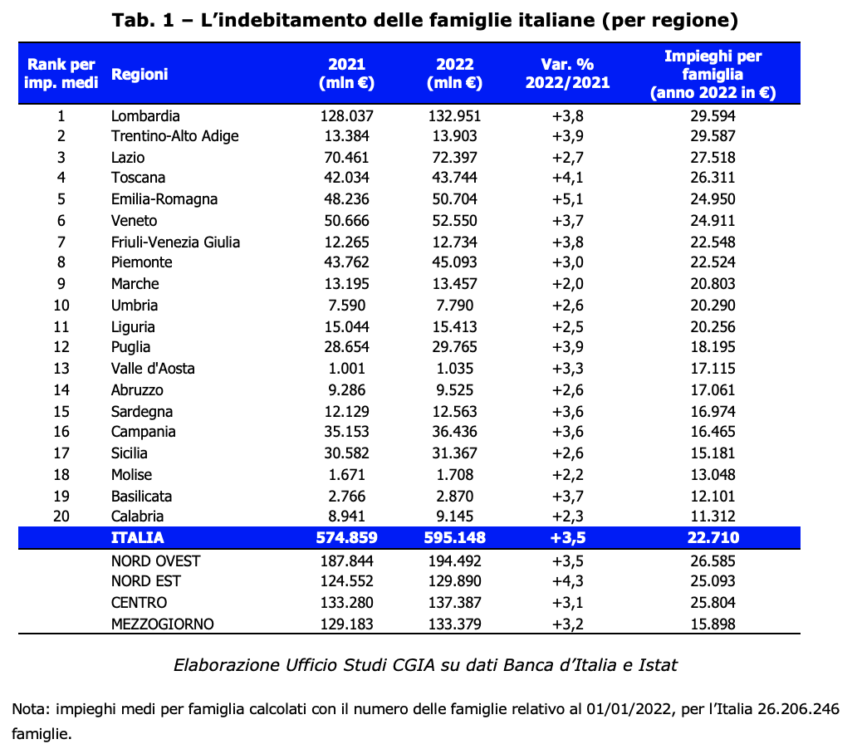

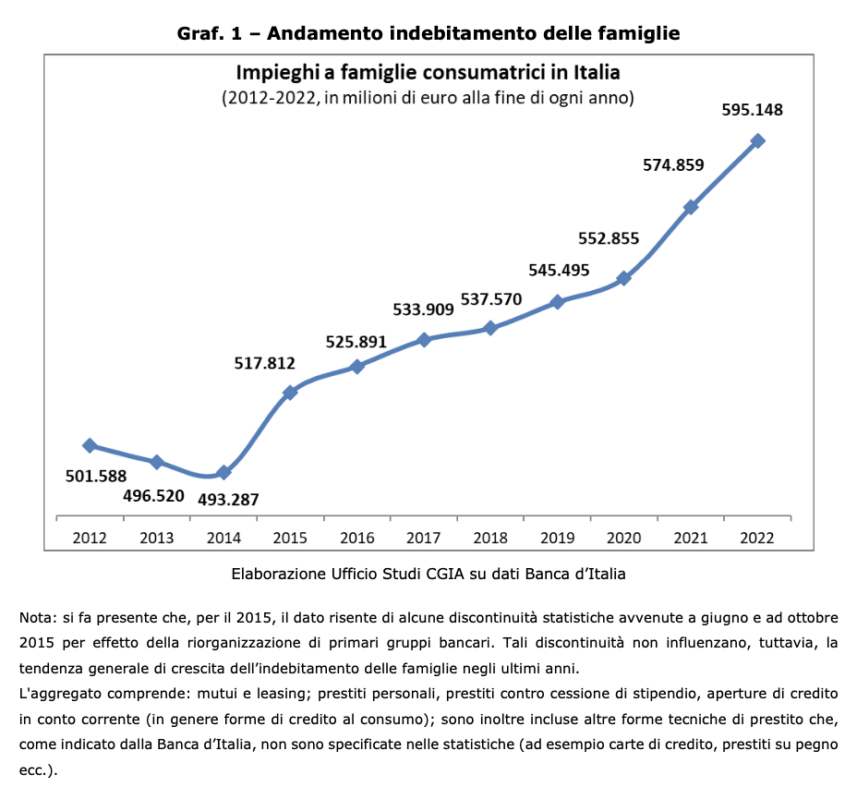

Nepi ka 31 Désémber 2022, jumlah rata-rata hutang per rumah tangga di Italia naék kana 22.710 euro. Gemblengna, saham hutang bank anu dicekel ku sadaya kulawarga Italia nangtung dina tingkat catetan 595,1 milyar euro sareng ningkat ku 3,5 persén dibandingkeun taun 2021.

Ieu dilaporkeun ku Kantor Panaliti CGIA anu, saatos hasil ieu, sieun résiko sanésna: kebangkitan riba. Sanajan jumlah laporan kajahatan ieu ka pulisi geus ngurangan pikeun sawatara waktu, teu bisa dipungkir yén ngaronjatna hutang kulawarga ngadorong leuwih ti hiji jalma pikeun ngalih ka rentenir anu salawasna leuwih "sadia" ti saha wae. pikeun ngabantosan jalma anu mendakan diri kakurangan likuiditas, khususna dina waktos ékonomi anu paling hese. Sadayana terang yén riba mangrupikeun fénoména "karst": jalma-jalma anu murag kana jaring hiu injeuman, sigana moal kéngingkeun pulisi. Korban, sering pisan, kaancam sareng sieun pikeun kasalametan fisik sorangan sareng anu dipikacinta. Kanyataanna, jalma anu hayang duit maranéhanana balik teu boga qualms; anjeunna henteu ngan ukur nerapkeun suku bunga anu matak pikasieuneun dina sababaraha bulan, tapi anjeunna daék ngalakukeun naon waé pikeun pulih naon anu diinjeumkeun, tungtungna malah nganggo cara anu kuat.

• kaayaan kritis, tapi masih dina kontrol

Sanajan stok hutang naek alatan inflasi, kanaékan biaya KPR jeung surge di tagihan nu mangaruhan négatip loba taun ka tukang, kaayaan kritis, tapi masih dina kontrol. Kamungkinan paningkatan hutang sabagéan disababkeun ku pamulihan ékonomi anu kuat anu lumangsung dina periode dua taun 2021-2022. Kanyataanna, wewengkon propinsi paling kakeunaan ékonomis ogé maranéhanana kalayan tingkat panghasilan pangluhurna. Tangtosna dina kaayaan ieu di antara anu ngahutang ogé aya kulawarga anu kagolong kana kelompok sosial anu paling lemah. Nanging, hutang anu langkung ageung di daérah ieu tiasa disababkeun ku investasi anu signifikan anu lumangsung dina taun-taun ayeuna dina séktor perumahan anu, écés, biasana disababkeun ku kulawarga anu ngagaduhan standar hirup anu saé. Lain hal, kumaha oge, pikeun napsirkeun data ti Selatan; dina istilah mutlak kaayaan kirang kritis ti di sakuliah nagara, sanajan beungbeurat hutang kulawarga miskin pasti leuwih badag batan di tempat séjén. Ogé kudu inget yén dampak greatest hutang on panghasilan kacatet dina kulawarga paling rentan ékonomis, nyaéta jalma di résiko tina kamiskinan sarta pangaluaran sosial. Salajengna, data Istat nyarioskeun ka urang yén krisis-krisis anu teras-terasan ti taun 2008 teras ningkatkeun jumlah kulawarga anu aya dina kasusah ékonomi, nunjukkeun yén épék guncangan ékonomi ieu ningkatkeun jurang antara miskin sareng beunghar.

• tukang, pangecér toko jeung PPN ngadaptar nu paling kakeunaan resiko pamakéan.

Kalayan kalambatan ékonomi anu progresif sareng konsékuansi injeuman bank ka usaha dina sababaraha sasih ayeuna, teu tiasa diputuskeun yén aya "pendekatan" organisasi kriminal nuju usaha mikro anu dijalankeun ku kulawarga: sapertos pengrajin, tukang toko sareng seueur deui. angka PPN. Dunya pagawe mandiri sok janten anu paling bahaya. Baheula, sanggeus hiji expense kaduga atawa kurangna kempelan, loba kapaksa balik kana hutang pikeun sababaraha sarébu euro kalawan individu anu mimitina dibere diri salaku benefactors, tapi dina sababaraha bulan robah jadi naon maranéhna sabenerna: tina penjahat. Pikeun ngahindarkeun sadayana ieu, urang kedah ngabalikeun tren, uih deui ka nyayogikeun likuiditas pikeun usaha mikro, upami henteu seueur ieu tiasa dugi ka panangan hiu pinjaman. Henteu ngan éta, ogé diperlukeun pikeun ngadorong pamakéan "Dana pencegahan" riba. Hiji alat, dimungkinkeun, diwanohkeun ku hukum pikeun sababaraha dekade, tapi saeutik dipaké, ogé sabab kanyahoan keur kalolobaan urang jeung, konsékuénsina, kalawan sumberdaya ékonomi kawates sadia.

• PALING "Beureum" kulawarga di MILAN. Kurang jalma di enna

Kulawarga anu paling "beureum" aya di propinsi Milan, kalayan hutang rata-rata 35.342 euro (+ 5,1 persén dibandingkeun taun 2021); di tempat kadua urang tingali ti Monza-Brianza, kalawan 31.984 euro (+3 persen) jeung di tempat katilu warga Bolzano, kalawan 31.483 euro (+5 persen). Ngan di luar podium urang catetan pamadegan Roma, kalawan hutang rata-rata 30.851 euro (+2,8 persen) jeung pamadegan Como, kalawan 30.276 euro (+3,8 persen). Diantara anu sahenteuna kakeunaan, kumaha ogé, kami nyorot kulawarga anu cicing di propinsi Agrigento, kalayan hutang 10.302 euro (+3 persén) sareng Vibo Valentia, kalayan 9.993 euro (+1,9 persen). Tungtungna, kulawarga pangsaeutikna indebted di Italia kapanggih dina Enna, kalawan jumlah "beureum" 9.631 euro (+3,6 persen). Taun 2022, propinsi Italia anu ngalaman parobahan anu paling signifikan dina kamekaran hutang kulawarga nyaéta Ravenna (+9,1 persén), sedengkeun hiji-hijina anu ngalaman kontraksi nyaéta Vercelli (-2,3 persén).