Aya 146 rébu perusahaan Italia anu sacara konkrit résiko riba. Kagiatan anu ayeuna dianggo kirang langkung 500 karyawan. Ieu utamana usaha karajinan, padagang / kagiatan komérsial atawa pangusaha leutik anu "slip" kana wewengkon insolvency sarta, akibatna, geus dilaporkeun ku perantara finansial ka Central Credit Register of Bank of Italy. Kanyataanna, ieu "filing" precludes kagiatan ieu tina ngakses injeuman anyar. Sebutkeun éta Kantor Studi CGIA.

• Pikeun pangusaha anu kalibet nyaéta "maot sipil"

Pikeun panarima ukuran ieu saolah-olah geus dihukum "pati sipil"; lembaga hukum nyebar di Éropa nepi ka abad ka-XNUMX nu ngalibetkeun leungitna sakabéh hak sipil jeung panyabutan consequent ti masarakat pikeun dikutuk. Urang ngelingan, kanyataanna, yén saha waé anu kadaptar sareng Central Credit Register boro tiasa nyandak kauntungan tina bantosan kauangan tina sistem perbankan, ngabahayakeun, langkung seueur tibatan anu sanés, nutup atanapi, langkung parah deui, ngageser kana panangan para usurers. . Pikeun nyegah panyebaran kritis ieu, CGIA terus naroskeun pikeun nguatkeun sumber daya anu aya pikeun "Dana Pencegahan Riba". Anu terakhir mangrupikeun alat anu tiasa janten hiji-hijina pitulung anu sah pikeun anu aya dina kaayaan anu rentan ieu. Éta hadé pikeun nginget yén pangusaha anu "tungtung" dina daptar hideung ieu Bank of Italy teu salawasna ngahutang ka manajemén finansial goréng pausahaan maranéhanana. Dina kalolobaan kasus, kanyataanna, kaayaan ieu lumangsung salaku hasil tina impossibility loba pangusaha leutik pikeun ngumpulkeun pangmayaran ti klien atawa sanggeus "fallen" kana bangkrut nu aub kiwari dimungkinkeun.

Nanging, éta kedah diperhatoskeun yén dina taun kamari jumlah total kagiatan anu dilaporkeun ka Central Credit Register turun langkung ti 30 rébu unit. Ieu disababkeun, khususna, kagiatan "pencegahan" anu dipicu ku ukuran jaminan umum anu signifikan sareng moratorium hutang pikeun UKM anu diwanohkeun di Italia ti 2020 pikeun ngalawan krisis pandémik anu sacara signifikan ningkatkeun jumlah pinjaman anu disayogikeun pikeun kagiatan produksi. Inisiatif ieu parantos diperpanjang sababaraha kali. Panungtungan, dugi ka 31 Désémber salajengna, saatos tanggal éta, deferral tiasa ditungtungan sacara pasti.

• Langkung seueur sumber pikeun "Dana Pencegahan Riba"

"Dana Pencegahan Riba" diwanohkeun kalayan UU No. 108/1996 sarta mimiti beroperasi taun 1998. Dana ieu diwanohkeun pikeun pencairan iuran ka konsorsium jaminan kiridit koléktif atawa koperasi atawa yayasan sarta Asosiasi dipikawanoh pikeun pencegahan fenomena riba. Sadaya badan anu disebut tadi tiasa nyumbang kana pencegahan riba ku cara ngajamin bank pikeun pinjaman jangka sedeng atanapi jalur kiridit jangka pondok pikeun usaha leutik sareng sedeng anu parantos ditolak aplikasi pikeun intervensi ku bank. Ukuran ieu ngamungkinkeun operator lemah finansial pikeun ngakses saluran pembiayaan légal jeung di sisi séjén mantuan korban riba anu, teu ngalakonan kagiatan bisnis, teu ngabogaan hak pikeun sagala injeuman ti "Dana Solidaritas". "Dana Pencegahan" nyadiakeun keur dua jenis kontribusi. Anu kahiji dimaksudkeun pikeun Confidi pikeun ngajamin pinjaman anu dipasihkeun ku bank pikeun kagiatan ékonomi. Anu kadua diakuan ku yayasan atanapi asosiasi ngalawan riba anu diakui ku MEF. Asosiasi ieu ngamungkinkeun jalma dina kasusah ékonomi anu serius (pagawe sareng pensiunan) pikeun ngaksés kiridit kalayan aman. Numutkeun data panganyarna sadia, dina 22 taun mimiti hirup, jumlah rata-rata gajian disbursed ku dana ieu kira 50.000 euro pikeun UKM jeung 20.000 euro pikeun warga jeung kulawarga. Sami ieu utamana fed ku administratif anti pencucian duit jeung hukuman mata uang. Ti 1998 dugi ka 2020, Nagara nyayogikeun 670 juta euro ka Confidi sareng Yayasan; sumber-sumber ieu ngajamin pinjaman kanggo jumlahna sakitar 2 milyar euro. Dina taun 2020, dua badan penyaluran (Confidi sareng Yayasan) ditugaskeun jumlahna 32,7 juta euro: anu 23 juta pikeun anu baheula sareng 9,7 juta euro pikeun anu terakhir. Inohong penting nu kitu, nurutkeun Kantor Studi CGIA kudu dilaksanakeun: krisis, hanjakalna, geus kadorong loba pausahaan ka brink of bangkrut. Kagiatan anu, lamun teu mantuan, resiko slipping kana insolvency atawa, paling awon, kana jaringan diatur ku jalma anu hayang nyokot diilikan ku tipu daya, sahingga fueling ékonomi kriminal.

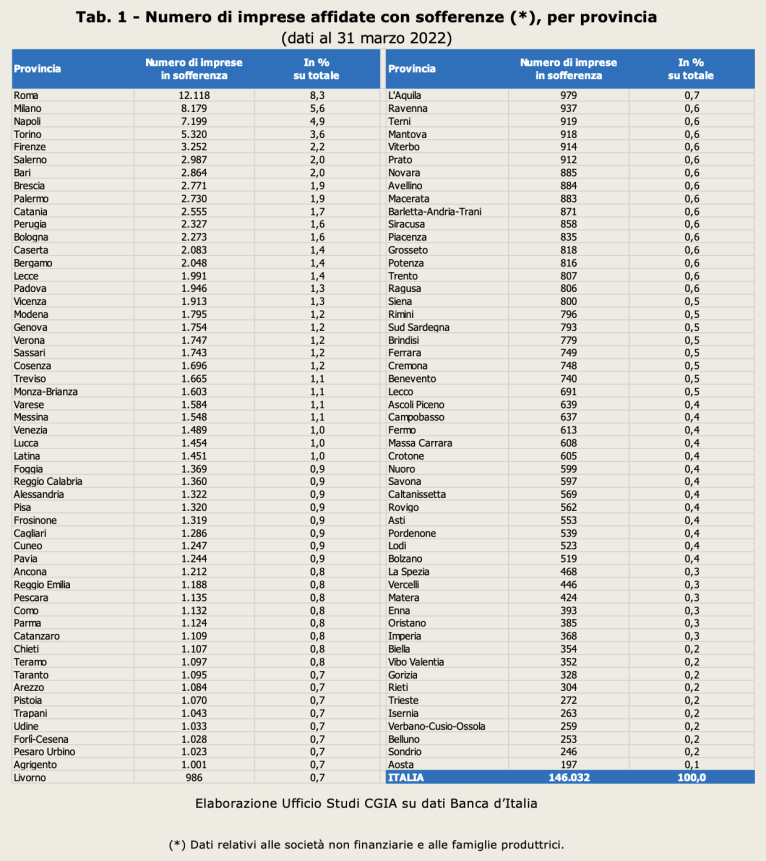

• Hiji dina 3 pausahaan anu résiko aya di Kidul. Situasi anu paling kritis aya di Roma, Milan, Naples sareng Turin.

Di tingkat propinsi, jumlah pangluhurna pausahaan dilaporkeun bangkrut téh ngumpul di wewengkon metropolitan badag. Dina tanggal 31 Maret, Roma aya di tempat munggaran kalayan 12.118 perusahaan: langsung saatos urang ningali Milan kalayan 8.179, Naples kalayan 7.199, Turin kalayan 5.320, Florence kalayan 3.252 sareng Salerno kalayan 2.987. Propinsi-propinsi anu pangsaeutikna kapangaruhan ku fenomena ieu, di sisi anu sanés, nyaéta anu, prinsipna, pangsaeutikna: sapertos Belluno (kalayan 253 perusahaan dilaporkeun ka Centrale Rischi), Sondrio (246) sareng Aosta (197).

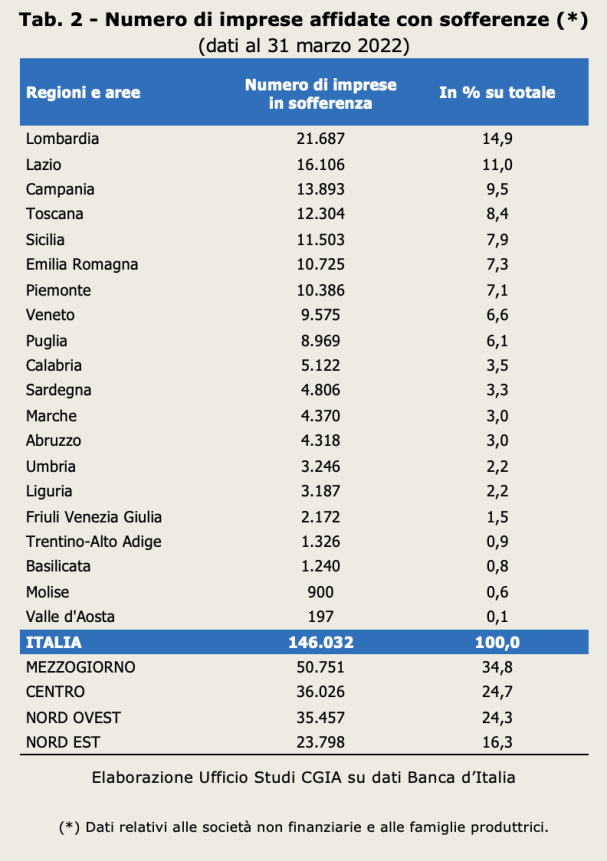

Lamun urang nganalisis data ku division téritorial, urang nyadar yén wewengkon paling "resiko" nyaeta Selatan: didieu aya 50.751 pausahaan di marabahaya (sarua jeung 34,8 persén total), dituturkeun ku Center kalawan 36.026 pausahaan (24,7). 35.457 persén total), Northwest kalawan 24,3 (23.798 persén total) jeung tungtungna Northeast kalawan 16,3 (XNUMX persén total).

• Keluhan riba mimiti naek deui

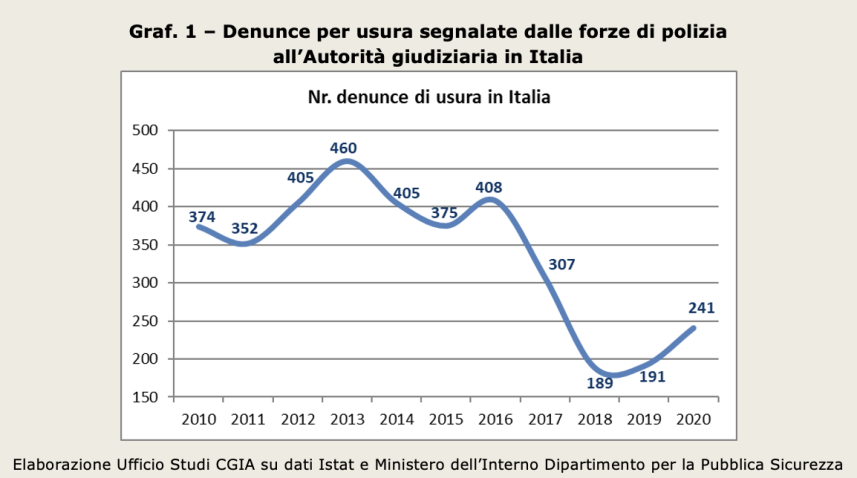

Sanaos ngan ukur keluhan anu dilakukeun ka otoritas yudisial henteu mungkin sacara akurat ukuran fenomena riba, saatos kontraksi anu kuat kacatet antara 2017 sareng 2018, aranjeunna teras-terasan mimiti tumbuh deui.

Sanaos jumlah mutlakna langkung handap tina puncak anu kacatet dina bagian mimiti dasawarsa ka tukang, numutkeun Kamentrian Dalam Negeri di 2020 (taun kamari dimana data ayeuna sayogi), keluhan, kusabab krisis ékonomi. disababkeun ku Covid, naek ka 241 (+26,1 persén dibandingkeun 2019). Ogé kudu dicatet yén dina 2020 diantara sakabeh kajahatan ngalawan harta, keluhan keur riba jeung panipuan, utamana IT, éta hiji-hijina pikeun ngadaptar parobahan positif.

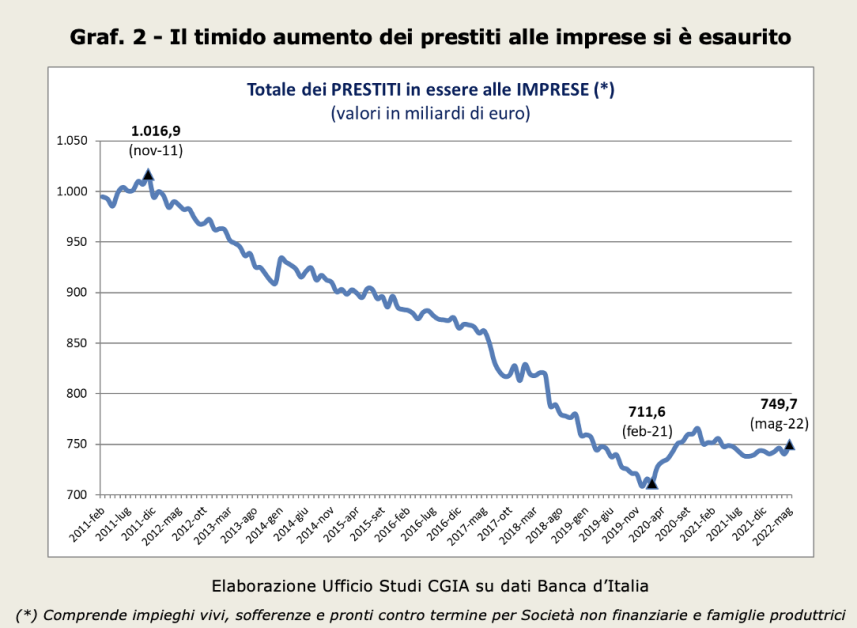

• Paningkatan pinjaman usaha leutik parantos luntur

Salaku dilaporkeun ku Bank of Italy, sanggeus ékspansi kuat anu lumangsung dina 2020 (+ 7,4 persen), taun ka tukang tumuwuhna total gajian disbursed ku bank jeung pausahaan finansial ka usaha ngalaman slowdown ditandaan (+1,7 , 1,4 persen) nu. dituluykeun dina Maret taun ieu (+ 2021 persén dibandingkeun bulan anu sami dina 2020). Perlambatan ieu disababkeun ku kanyataan yén paménta parantos ngalaman kontraksi anu kuat; nyatana, sanggeus ngaronjat kuat anu lumangsung dina 2022, hatur nuhun kana ukuran anti-krisis dilaksanakeun ku pamaréntah Conte lajeng, salajengna paménta kiridit ku pangusaha geus turun. Ogé kedah diperhatoskeun yén, dina Maret 2021 dugi ka Maret 20, parobihan pinjaman anu dipasihkeun ka perusahaan anu kirang ti 0,4 karyawan négatip (-XNUMX persen).

Panaliti via Nazionale ngajawab yén hasil ieu disababkeun ku "propensity handap bank pikeun ngabiayaan perusahaan anu langkung opak sareng rélatif langkung rentan". Sacara teu langsung, aranjeunna mastikeun naon urang sieun; kasusah ékonomi nu geus mecenghul dina genep bulan panungtungan mangaruhan pangleutikna sarta pikeun bank eta leuwih hade teu risiko nulungan jalma dina kasusah. Hiji strategi anu risiko involuntarily "ngadorong" loba pangusaha ka arah organisasi kriminal nu, utamana dina jaman susah, gantina kudu reinvest duit datangna ti kagiatan kriminal dina ékonomi sah.