Kreditförsämringstakten är den lägsta någonsin (2,1 %) 2021 och förväntas öka 2022 på grund av att nödåtgärderna upphör. De kommer att återgå att minska 2023

Efter att ha nått ett minimum på 2021 % 2,1 förväntas flödet av nya nödlidande lån från företag 2022 öka till 3,8 %. Ökningen beror på att nödåtgärderna för att stödja företag upphörde, vilket säkerställde stabiliteten i produktionssystemet och förhindrade en ökning av fallissemang. Försämringen kommer dock bara att vara tillfällig: redan 2023 förväntas försämringstakten minska till 3,3 %, en procentandel strax över nivåerna före Covid 2019 (2,9 %) men mycket långt från topparna 2012 (7,5 % ).

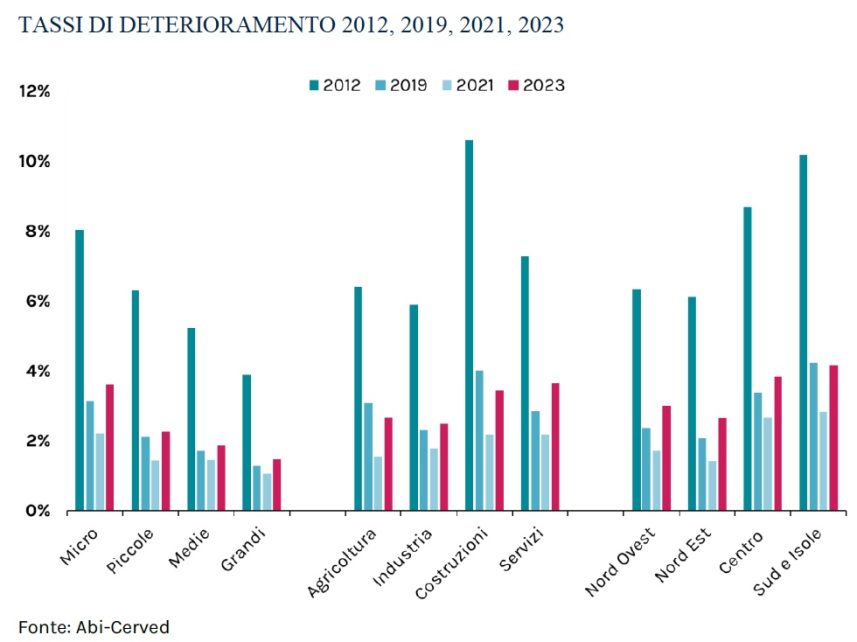

På en dimensionell nivå, mellan 2021 och 2023, kommer tillväxten i försämringstakten att påverka alla företag, med större effekter för mikroföretag och mer begränsat för de andra storleksgrupperna; i alla fall kommer nivåerna i alla fall att vara betydligt lägre än topparna 2012. Ur sektorssynpunkt kommer tjänstesektorn (från 2,8 % 2019 till 3,7 % 2023) att vara den som drabbas hårdast av effekterna av pandemin, följt av industrin (från 2,3 % 2019 till 2,5 % 2023). Istället förbättrade data jämfört med pre-Covid, inom jordbruket (från 3,1 % 2019 till 2,7 % 2023) och framför allt inom byggbranschen (från 4,0 % 2019 till 3,5 % 2023) tack vare de mycket positiva effekter som PNRR kan generera i sektorn. Mikroföretag verksamma inom den tertiära sektorn och småföretag verksamma inom industrin är de kluster för vilka den mest markanta försämringen jämfört med pre-Covid registreras i slutet av prognosperioden. Å andra sidan noterade små och medelstora byggföretag de mest betydande räntefallen.

Det här är resultatet av Abi-Cerved Outlook som ger uppskattningar av flöden av företags nödlidande lån 2021 med dimensionsdetaljer, per sektor, per geografiskt område och en tidshorisont som inkluderar prognoser fram till 2023.

"Under loppet av 2022 och 2023, med den gradvisa avgången från nödåtgärder - bekräftar Andrea Mignanelli, VD för Cerved Group - kommer företagens nödlidande lån att börja öka igen. Vi förväntar oss dock måttliga effekter på vår ekonomi eftersom det, till skillnad från tidigare, finns en mogen marknad som kan hantera de förväntade NPL-volymerna. Användningen av data, algoritmer och teknologier kommer att bli allt viktigare: det är en front där Cerved är starkt engagerad i att snabbt göra sig av med misslyckade lån och finansiera återhämtningen.

Giovanni Sabatini, General Manager för ABI, å andra sidan sa att "data som presenteras idag visar att kreditrisken, även om den växer, är hanterbar och förväntas förbli betydligt lägre än tidigare. Men så länge den nuvarande fasen av stor osäkerhet består är det avgörande att insatser till stöd för företag inte avbryts. Detta innebär i synnerhet att gynna omförhandlingar för att göra företagens skulder hållbara och att underlätta deras rekapitalisering för att balansera deras finansiella struktur ”.

FÖRSÄKRINGAR PER FÖRETAGSSTORLEK

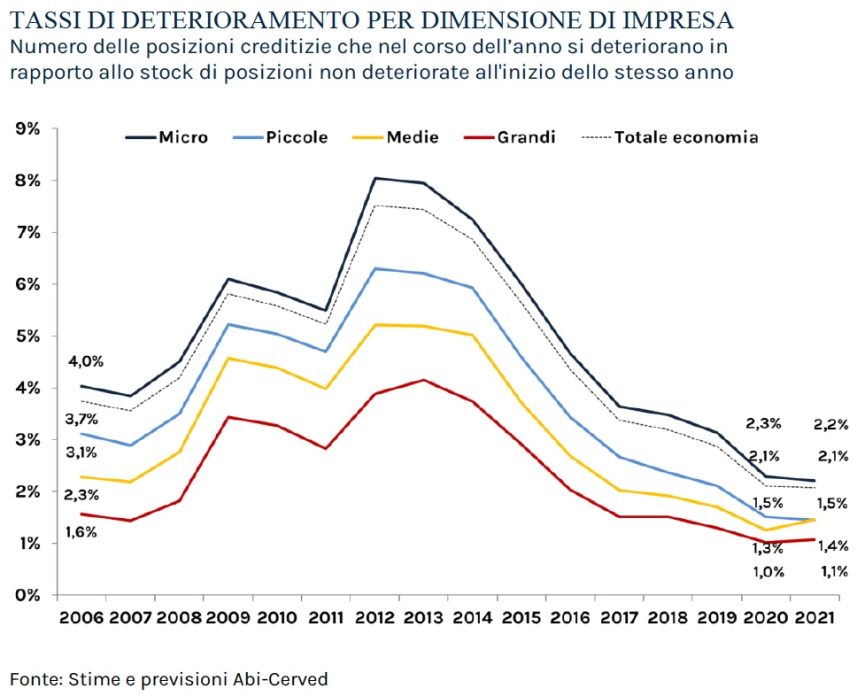

Från officiella data har Abi och Cerved uppskattat försämringstakten efter företagsstorlek. På grundval av uppskattningar kommer de icke-finansiella företagens försämringstakt i slutet av 2021 att förbli stabil på nivåerna föregående år (2,1 %). De dimensionella uppgifterna belyser heterogen dynamik, med en trend som fortsätter att minska 2021 för mikroföretag (från 2,3 % till 2,2 %) och för små företag (från 1,5 % till 1,4 %) , 1,0 %), medan det fanns en liten ökning av skattesatserna för stora företag (från 1,1 % till 1,3 %) och medelstora företag (från 1,5 % till XNUMX %).

FÖRSÄKRINGAR PER TERRITORIUM

På territoriell nivå, år 2021, är försämringstakten för företag något lägre i alla delar av landet, utom i centrala Italien. Minskningen av nya lån i fallissemang var en tiondel procent i nordöstra, nordvästra och södra, medan centret noterade en ökning av räntorna med två tiondels procent. Nordöst bekräftas som det område med de lägsta försämringstakten på halvön, med 1,4 % (mot 1,5 % 2020), följt av nordväst (1,7 % av 1,8 %).

Nya lån i fallissemang var högre i Syd (2,8 % från 2,9 % 2020) och i Centrum (2,7 % från 2,5 % 2020). I termer av storlek var minskningen av nya lån i fallissemang bland mikroföretag mer uttalad i nordöstra delen av landet (från 1,8 % 2020 till 1,6 % 2021), vilket bekräftas vara det område där räntorna försämrades för mikroföretag är lägre. Små minskningar även i nordväst (från 2,0 % till 1,9 %) och i de södra regionerna (från 3,0 % till 2,9 %), medan centret visar en vändning med en ökning av andelarna på en tiondel (från 2,7 % till 2,8 %).

Bland småföretagen leds trenden med minskning av försämringstakten av syd (från 2,4 % 2020 till 2,2 % 2021), med små minskningar i nordöstra delen (från 1,0 % till 0,9, 1,2 %), och en stabil trend i nordväst (2,0 %), medan ökningen i centrum är i storleksordningen två tiondels procent (från 2020 % 2,2 till 2021 % 1,7 ). Med tanke på medelstora företag är ökningen av nedskrivningstakten som lyfts fram av centret ännu mer markant (från 2020 % 2,3 till 2021 % 2,3), vilket gör att nya lån som är uteblivna återgår till nivåerna före Covid (2019 % 2020). Trendvändningar med avseende på fallen 0,8 observeras också i nordöstra delen (från 1,0 % till 1,1 %), i nordväst (från 1,2 % till 2,1 %) och i söder (från 2,2 % till 1,1 %). %), med värden som i alla fall är lägre än pre-Covid (1,4 %, 3,2 % respektive XNUMX %).