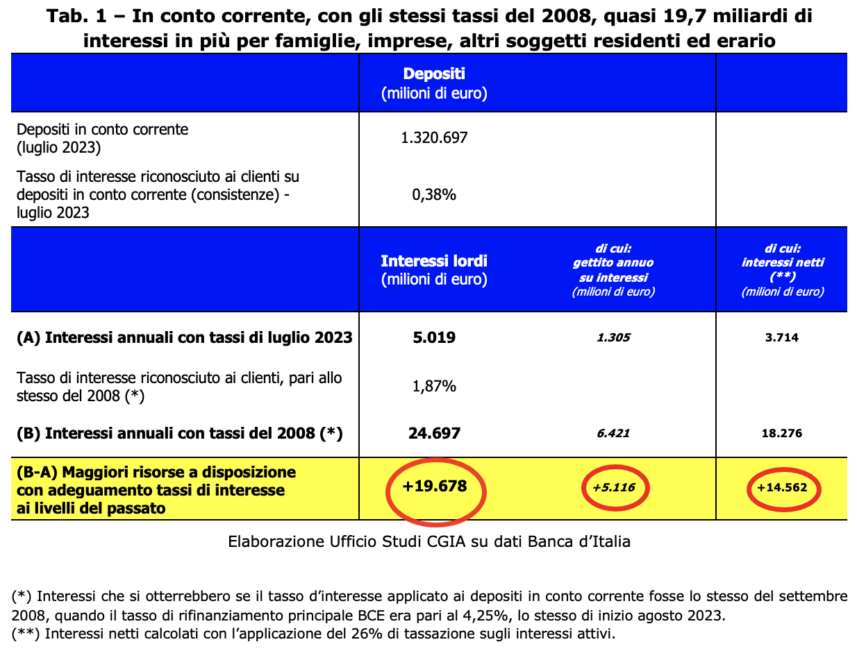

Ikiwa benki za Italia zilitumia riba sawa kwa amana za sasa za akaunti kama mwaka wa 2008, mwaka ambao kiwango cha marejeleo cha ECB kilikuwa sawa na leo [Katika mkutano wa tarehe 14 Septemba iliyopita, Baraza la Uongozi la ECB liliinua kiwango kikuu cha ufadhili katika 4,50. asilimia. Uamuzi huu utaanza kutumika Septemba 20], familia na biashara zitakuwa na ziada ya euro bilioni 14,6. Mamlaka za ushuru pia zingenufaika, kwani ushuru wa akiba ungeongeza mapato ya bilioni 5,1 [Leo sheria ya kutoza ushuru wa mapato ya riba inatoa matumizi ya kiwango kisichobadilika cha asilimia 26]. Kwa hivyo, kwa jumla, wamiliki wa akaunti na hazina wangekuwa na ziada ya bilioni 19,7. Je! Ofisi ya Utafiti ya CGIA ilifikiaje matokeo haya?

Miaka 4,25 iliyopita kiwango kikuu cha ufadhili cha ECB kilikuwa asilimia 1,87 na viwango vya riba vilivyotumika na benki kwenye amana za Waitaliano vilikuwa asilimia 0,38. Leo, pamoja na gharama ya fedha iliyoanzishwa na Frankfurt kuwa sawa, wao ni asilimia 1.320. Naam, ikiwa asilimia 1,87 (badala ya 0,38) ingetumika kwa akiba ya euro bilioni 14,6 iliyohifadhiwa kwa sasa katika taasisi za mikopo za Italia, familia na biashara zingejikuta zikiwa na bilioni XNUMX zaidi.

Hata hivyo, mamlaka ya ushuru pia yangefurahi kwani, kutokana na uwiano huu na viwango vilivyotumika vya miaka 15 iliyopita, wangekusanya euro bilioni 5,1 katika mapato ya ziada kutokana na matumizi ya sasa ya kodi ya riba. Kwa kuongeza viwango hivyo viwili, waokoaji na mamlaka ya ushuru wangejikuta na bilioni 19,7 za ziada: karibu hatua moja ya Pato la Taifa.

Benki "bahili" kote EU

Sio tu taasisi za mikopo za Italia ambazo ziliweka viwango vya mikopo kwa amana katika viwango vya chini visivyo halali. Data ya hivi punde inayopatikana (Julai 2023) inatuambia kuwa wastani wa riba inayotumika kwenye akaunti za sasa za familia katika Eneo la Euro ilikuwa sawa na asilimia 0,27 (pointi -105 za msingi ikilinganishwa na 2008), huku nchini Italia ilitulia juu kidogo na kwa usahihi zaidi. 0,28 (-118). Hata kuchanganua data inayohusiana na nchi kuu za Ulaya, taswira ya jumla ya "ukiwa" inaibuka: nchini Ufaransa riba ya wastani iliyotumika ilikuwa asilimia 0,05 (-13), nchini Uholanzi 0,10 (-70), nchini Uhispania kwa 0,12 (-68) na nchini Ujerumani kwa asilimia 0,41 (pointi-164 za msingi ikilinganishwa na 2008). Kwa kifupi, ingawa rais wa ECB, Christine Lagarde, kwa zaidi ya tukio moja katika miezi ya hivi karibuni amealika taasisi za mikopo kulipa akiba ya raia wa Ulaya zaidi, kumekuwa hakuna majibu kutoka kwa mabenki.

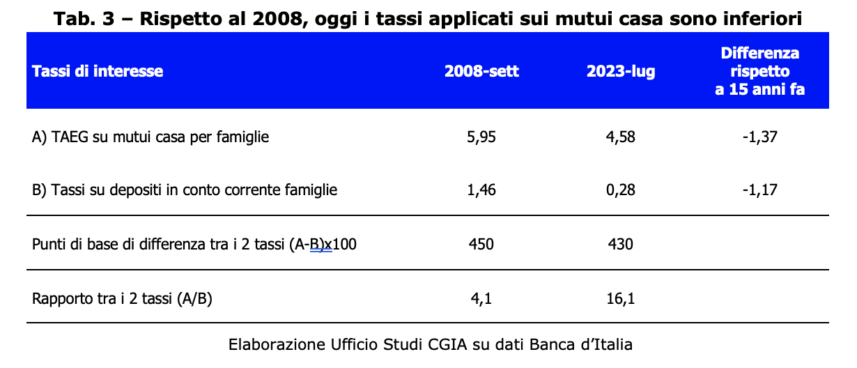

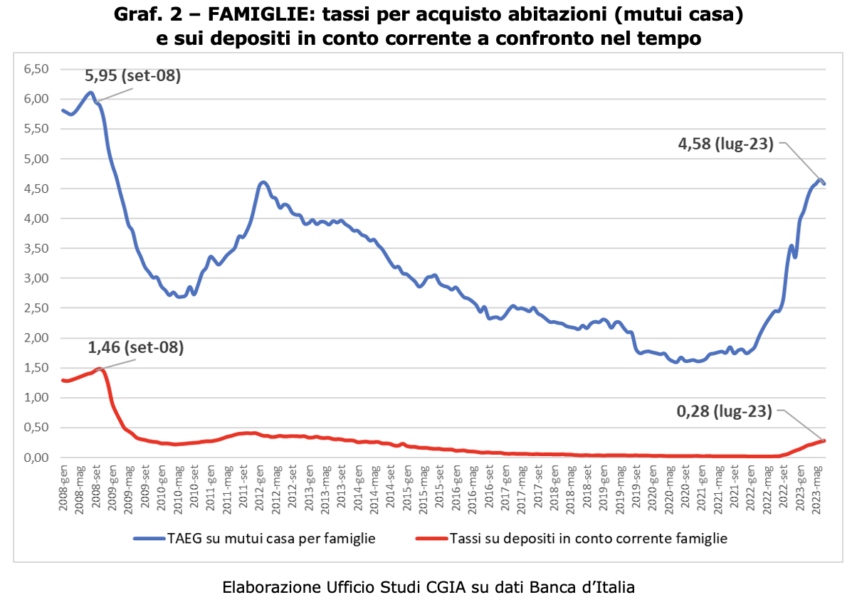

Leo, hata hivyo, rehani ni nafuu zaidi kuliko miaka 15 iliyopita

Ikiwa ulinganisho kati ya 2008 na 2023 unaonyesha kuwa viwango vilivyotumika kwenye amana za sasa za akaunti vilikuwa vya juu zaidi ya miaka 15 iliyopita, ni sawa kusema kwamba pia kutoka kwa kulinganisha kwa faida zinazotumika kwa rehani kwa ununuzi wa nyumba, 2008 walikuwa juu kuliko leo. Ingawa kiwango cha marejeleo cha ECB ni sawa (asilimia 4,25), wastani wa riba ikijumuisha gharama (APR) inayotumika kwa rehani leo nchini Italia ni asilimia 4,58; Miaka 15 iliyopita, hata hivyo, ilikuwa asilimia 5,95. Ikumbukwe pia kwamba kesi mbili zilizotajwa hivi punde zina idadi tofauti sana ya masomo yanayohusika. Ikiwa familia zote za Italia (sawa na zaidi ya vitengo milioni 26) zina akaunti ya sasa (katika benki au Ofisi ya Posta ya Italia), familia ambazo zimechukua rehani na taasisi ya mkopo kwa ununuzi wa nyumba kwa sasa " tu" milioni 3,5 (kama asilimia 13 ya jumla). Kwa hivyo, ikiwa familia zote zitapata hasara kati ya 2008 na 2023 kutokana na ulinganisho wa mapato kwenye akiba zao, wale wanaonufaika kimawazo kutokana na ulinganisho wa kiwango kilichotumika kwenye rehani ni wachache. Kwa mabenki, ni wazi, hali hiyo inabadilishwa: ikiwa kati ya 2008 na 2023 faida ya kiuchumi kutokana na matumizi ya mapato ya riba kwenye akaunti za sasa ni kubwa sana, "hasara" kutokana na matumizi ya viwango vya mikopo ni, hata hivyo, ni mdogo sana.

Taasisi za mikopo za Kiitaliano zenye mizania inayozidi kuwa chanya

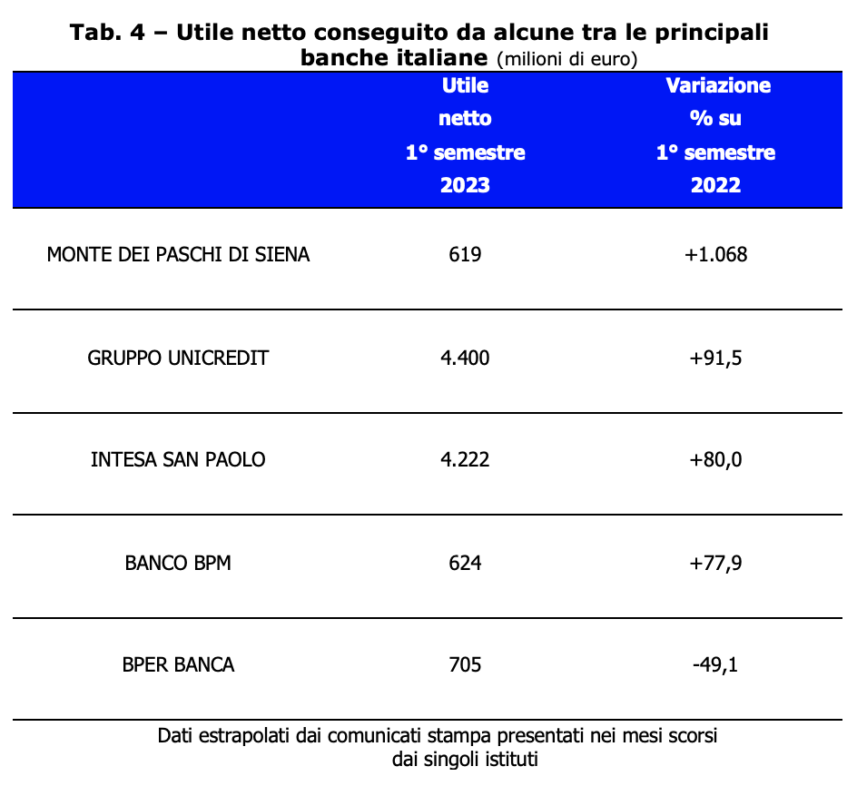

Ikiwa kurudi kwa mfumuko wa bei na ongezeko la viwango vya viwango vimesababisha umaskini wa jumla wa familia za Italia, benki zetu, kwa upande mwingine, zimeandika matokeo mazuri ya bajeti. Mnamo 2022, kwa kweli, taasisi za mkopo za nchi yetu zilijumlisha, jumla ya ushuru, faida ya euro bilioni 21,8, karibu bilioni 8 zaidi ya 2021 (+58%).Benki ya Italia, Ripoti ya Mwaka - Nyongeza, Roma 31 Mei 2023]. Hali hii pia ilithibitishwa katika miezi sita ya kwanza ya mwaka huu. Miongoni mwa vikundi vikuu vya benki vilivyopo nchini Italia, ukuaji wa asilimia katika faida ulikuwa mzuri sana. Ni moja tu, BPER BANCA, licha ya faida halisi ya euro milioni 705, iliyorekodi kupungua (asilimia -49,1).

Ni wazi kwamba tunaweza tu kueleza kuridhika sana na matokeo haya; ina maana kwamba utawala wa taasisi hizi za benki umethibitika kuwa wa hali ya juu. Hata hivyo, ni wazi kuwa katika mwaka jana - huku viwango vilivyotumika kwa amana katika kiwango cha sifuri na viwango hasi vilivyotumika kwa mikopo au rehani kupanda hadi karibu asilimia 5 - sera ya fedha ya ECB imependelea kupatikana kwa matokeo bora ya bajeti kwa taasisi za mikopo. Sasa tunatumai kwamba faida hizi za kiuchumi zilizokusanywa kwa mwaka mmoja na nusu uliopita zitagawanywa tena, kwa kutambua, kwa mfano, malipo "ya heshima" kwa wale wanaoendelea kuweka akiba zao kwenye akaunti zao za benki.

Ndio (pamoja na kutoridhishwa) kwa ushuru wa faida ya ziada

Unyanyasaji wa kifedha dhidi ya mtu yeyote daima ni wa kusikitisha. Hata wakati mpokeaji wa kipimo hiki ni benki au kimataifa. Hata hivyo, wakati mtu katika wakati fulani wa kiuchumi anatumia nafasi yake ya mapato ili kuongeza faida kwa kasi, kuanzishwa kwa kodi ya ajabu ya mara moja ni, kwa maoni yetu, kuhitajika. Kuhusu kuanzishwa kwa ushuru kwa faida ya ziada ya benki iliyoletwa na serikali ya Meloni kwa Amri ya Kisheria nambari 104/2023, tunatumai kuwa Bunge litaiboresha inapobadilishwa kuwa sheria. Kwa mfano, kuepuka kuadhibu taasisi ndogo za mikopo ambazo, hata katika wakati huu muhimu, hazijashindwa kutoa msaada wao kwa familia na biashara ndogo ndogo. Pia, kama inavyotolewa na Sheria Jumuishi ya Ushuru wa Mapato (TUIR), na kufanya uondoaji wa ajabu utozwe kutoka kwa mapato ya biashara. Hata hivyo, hatuwezi kutoa uamuzi wa kiufundi kuhusu uhalali wa kikatiba wa kifungu hicho. Tungependa kusema kwamba wale wanaonufaika na ongezeko kubwa la faida kutokana na hali isiyo ya kawaida (katika kesi hii kutokana na kuongezeka kwa viwango vya marejeleo vilivyowekwa na ECB), lazima wazingatie kuanzishwa kwa sheria ya mara moja. uondoaji. Kipimo, cha mwisho, kinachoendana kabisa na kanuni za jumla pia zinazorejelewa katika sanaa. 2 ya Katiba yetu.