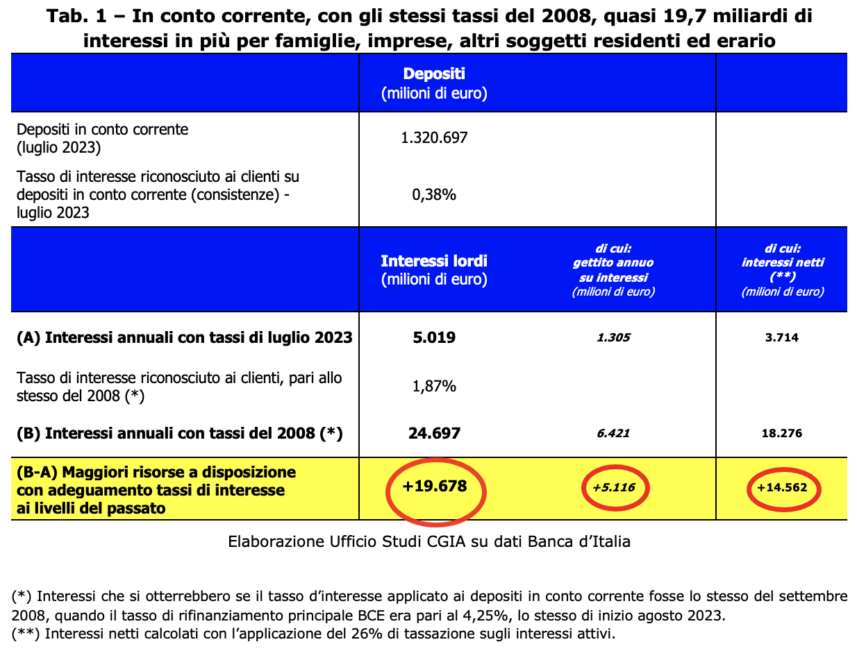

Kung ang mga bangkong Italyano ay naglapat ng parehong interes sa mga deposito sa kasalukuyang account tulad noong 2008, ang taon kung saan ang rate ng sanggunian ng ECB ay kapareho ng ngayon [Sa pulong noong Setyembre 14 noong nakaraang, itinaas ng ECB Governing Council ang pangunahing rate ng refinancing sa 4,50 porsyento. Ang desisyong ito ay magkakabisa sa ika-20 ng Setyembre], ang mga pamilya at negosyo ay magkakaroon ng netong dagdag na 14,6 bilyong euro sa kanilang pagtatapon. Makikinabang din ang mga awtoridad sa buwis, dahil ang buwis sa pagtitipid ay makakakita ng pagtaas sa kita na 5,1 bilyon [Ngayon ang batas sa pagbubuwis ng kita ng interes ay nagbibigay para sa aplikasyon ng isang flat rate na 26 porsiyento]. Sa pangkalahatan, samakatuwid, ang mga may hawak ng account at ang treasury ay magkakaroon ng karagdagang 19,7 bilyon sa kanilang pagtatapon. Paano nakarating ang CGIA Research Office sa mga resultang ito?

Labinlimang taon na ang nakalilipas ang pangunahing rate ng refinancing ng ECB ay 4,25 porsyento at ang mga rate ng interes na inilapat ng mga bangko sa mga deposito ng mga Italyano ay 1,87 porsyento. Ngayon, na ang halaga ng pera na itinatag ng Frankfurt ay pareho, sila ay nasa 0,38 porsyento. Buweno, kung 1.320 porsiyento (sa halip na 1,87) ang inilapat sa 0,38 bilyong euro ng mga ipon na kasalukuyang nakadeposito sa mga institusyon ng kredito sa Italya, ang mga pamilya at negosyo ay magkakaroon ng netong 14,6 bilyong higit pa.

Gayunpaman, magagalak din ang mga awtoridad sa buwis dahil, salamat sa pagkakahanay na ito sa mga aktibong rate noong 15 taon na ang nakakaraan, mangolekta sila ng 5,1 bilyong euro sa karagdagang kita mula sa kasalukuyang aplikasyon ng mga buwis sa interes. Sa pamamagitan ng pagdaragdag ng dalawang halaga, makikita ng mga nagtitipid at awtoridad sa buwis ang kanilang mga sarili na may karagdagang 19,7 bilyon: halos isang punto ng GDP.

Mga “kuripot” na bangko sa buong EU

Hindi lamang mga institusyon ng kredito sa Italya ang nagpapanatili ng mga rate ng pagpapautang sa mga deposito sa hindi makatarungang mababang antas. Ang pinakabagong data na available (Hulyo 2023) ay nagsasabi sa amin na ang average na interes na inilapat sa mga kasalukuyang account ng mga pamilya sa Euro Area ay katumbas ng 0,27 porsiyento (-105 na batayan na puntos kumpara noong 2008), habang sa Italy ito ay bahagyang tumaas at tiyak sa 0,28 (-118). Kahit na sinusuri ang data na may kaugnayan sa mga pangunahing bansa sa Europa, lumilitaw ang isang "desolate" na pangkalahatang larawan: sa France ang average na interes na inilapat ay 0,05 porsiyento (-13), sa Netherlands 0,10 (-70), sa Spain ng 0,12 (-68) at sa Germany ng 0,41 percent (-164 basis points kumpara noong 2008). Sa madaling salita, kahit na ang presidente ng ECB, Christine Lagarde, ay sa higit sa isang pagkakataon sa mga nakaraang buwan ay nag-imbita ng mga institusyon ng kredito upang bayaran ang mga naipon ng mga mamamayan ng Europa nang higit pa, walang tugon mula sa mga bangkero.

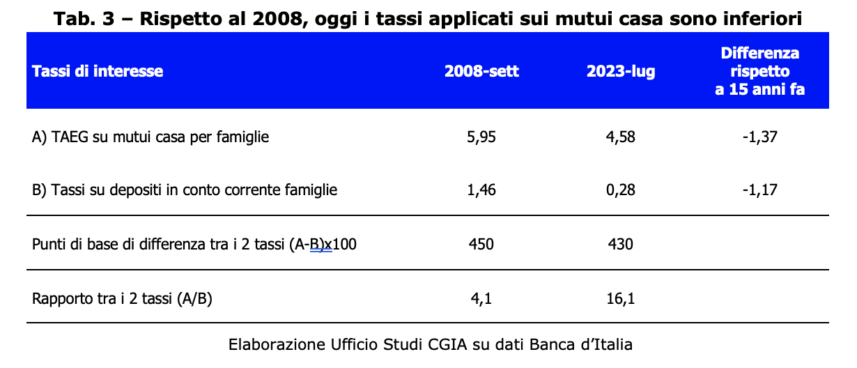

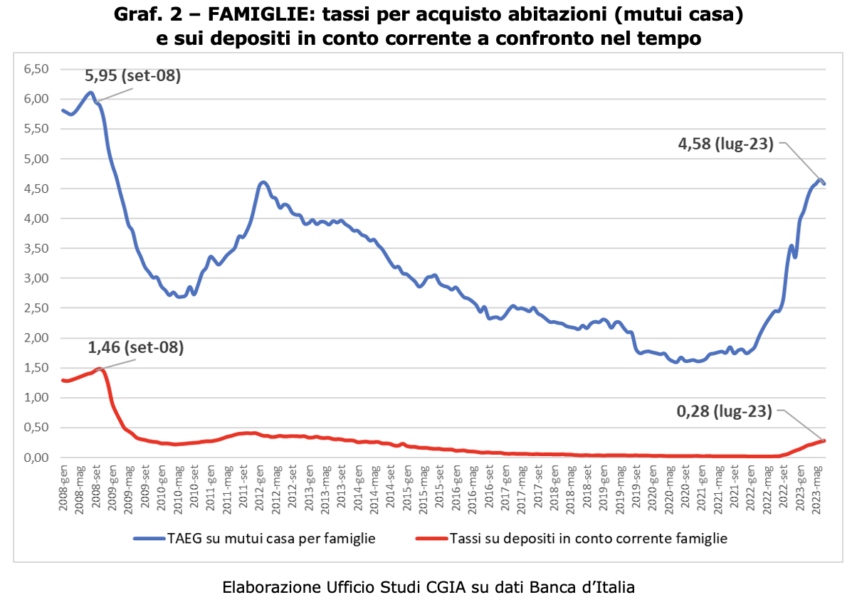

Ngayon, gayunpaman, ang mga mortgage ay mas mura kaysa sa 15 taon na ang nakakaraan

Kung ang paghahambing sa pagitan ng 2008 at 2023 ay nagpapakita na ang mga aktibong rate sa kasalukuyang mga deposito sa account ay mas mataas 15 taon na ang nakalilipas, tama rin na ituro na mula sa paghahambing sa mga interes na inilapat sa mga mortgage para sa pagbili ng isang bahay, ang huli sa Ang 2008 ay mas mataas kaysa ngayon. Kahit na ang ECB reference rate ay pareho (4,25 porsiyento), ang average na rate ng interes kasama ang mga gastos (APR) na inilapat sa isang mortgage ngayon sa Italya ay 4,58 porsiyento; 15 taon na ang nakalilipas, gayunpaman, ito ay 5,95 porsyento. Dapat ding tandaan na ang dalawang kaso na nabanggit ay may ibang-iba na bilang ng mga paksang nasasangkot. Kung ang lahat ng pamilyang Italyano (katumbas lamang ng mahigit 26 milyong unit) ay may kasalukuyang account (sa isang bangko o sa Italian Post Office), ang mga pamilyang nagsangla sa isang institusyon ng kredito para sa pagbili ng isang bahay ay kasalukuyang " lamang" 3,5 milyon (mga 13 porsiyento ng kabuuan). Samakatuwid, kung ang lahat ng mga pamilya ay dumanas ng pagkalugi sa pagitan ng 2008 at 2023 mula sa paghahambing ng kita sa kanilang mga naipon, ang mga hypothetically ay nakikinabang mula sa paghahambing ng rate na inilapat sa mortgage ay kakaunti. Para sa mga bangko, malinaw naman, ang sitwasyon ay baligtad: kung sa pagitan ng 2008 at 2023 ang pang-ekonomiyang benepisyo mula sa aplikasyon ng kita ng interes sa mga kasalukuyang account ay napakataas, ang "pagkalugi" mula sa aplikasyon ng mga rate ng mortgage ay, gayunpaman, ay napakalimitado. .

Mga institusyong pang-kredito sa Italya na may mas positibong balanse

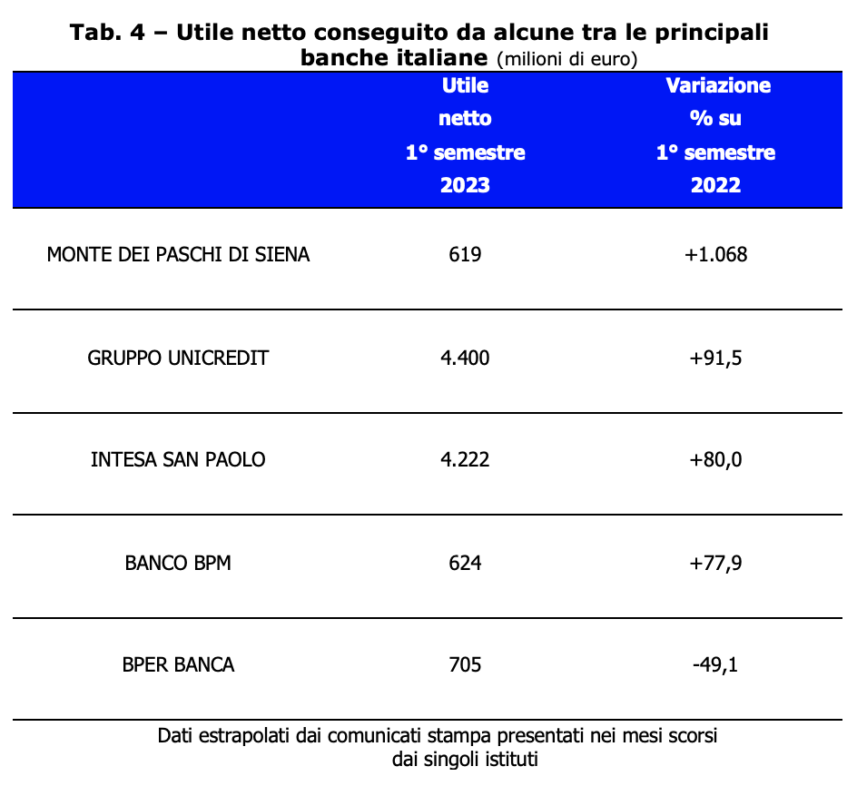

Kung ang pagbabalik ng inflation at ang bunga ng pagtaas ng mga rate ay humantong sa isang pangkalahatang kahirapan ng mga pamilyang Italyano, ang ating mga bangko, sa kabilang banda, ay nagtala ng napakalaking positibong resulta ng badyet. Noong 2022, sa katunayan, ang mga institusyon ng kredito ng ating bansa ay may kabuuang kabuuang kita, net ng mga buwis, 21,8 bilyong euro sa kita, halos 8 bilyong higit pa kaysa noong 2021 (+58 porsiyento) [Bank of Italy, Taunang Ulat – Appendix, Rome 31 Mayo 2023]. Ang sitwasyong ito ay nakumpirma rin sa unang anim na buwan ng taong ito. Sa mga nangungunang grupo ng pagbabangko na naroroon sa Italya, ang porsyento ng paglago sa mga kita ay napakapositibo. Isa lamang, ang BPER BANCA, sa kabila ng netong kita na 705 milyong euro, ang nagtala ng pagbaba (-49,1 porsyento).

Malinaw na maaari lamang nating ipahayag ang malaking kasiyahan sa mga resultang ito; ito ay nangangahulugan na ang pamamahala ng mga institusyong pagbabangko ay napatunayang may mahusay na kalidad. Gayunpaman, malinaw na noong nakaraang taon - na may aktibong mga rate na inilapat sa mga deposito sa zero point at negatibong mga rate na inilapat sa mga pautang o mga mortgage na tumataas sa humigit-kumulang 5 porsiyento - ang patakaran sa pananalapi ng ECB ay pinaboran ang pagkamit ng mahusay na mga resulta ng badyet para sa mga institusyon ng kredito. Ngayon ay umaasa kami na ang mga benepisyong ito sa ekonomiya na naipon sa nakalipas na isang taon at kalahati ay bahagyang maipamahagi, na kinikilala, halimbawa, ang isang "disenteng" kabayaran sa mga patuloy na nag-iingat ng kanilang mga ipon sa kanilang mga bank account.

Oo (may mga reserbasyon) sa pagbubuwis ng dagdag na kita

Ang pananalapi na panliligalig laban sa sinuman ay palaging nakalulungkot. Kahit na ang tatanggap ng panukalang ito ay isang bangko o isang multinasyunal. Gayunpaman, kapag ang isang tao sa isang partikular na pang-ekonomiyang sandali ay nagsasamantala sa kanyang posisyon sa kita upang kapansin-pansing taasan ang kita, ang pagpapakilala ng isang one-off na pambihirang buwis ay, sa aming opinyon, ay kanais-nais. Tungkol sa pagpapakilala ng pagbubuwis sa mga dagdag na kita ng mga bangko na ipinakilala ng gobyerno ng Meloni na may Legislative Decree no. 104/2023, umaasa kaming pagbutihin ito ng Parliament kapag ginawang batas. Halimbawa, ang pag-iwas sa pagpaparusa sa maliliit na institusyon ng kredito na, kahit sa kritikal na sandali na ito, ay hindi nabigo na magbigay ng kanilang suporta sa mga pamilya at maliliit na negosyo. Gayundin, gaya ng itinatadhana ng Consolidated Law on Income Taxes (TUIR), na ginagawang mababawas ang hindi pangkaraniwang withdrawal mula sa kita ng negosyo. Gayunpaman, hindi kami makakapagbigay ng teknikal na paghatol sa pagiging lehitimo ng konstitusyon ng probisyon. Nais naming ituro na ang mga nakikinabang mula sa isang exponential na pagtaas sa mga kita mula sa isang pambihirang sitwasyon (sa kasong ito mula sa pag-akyat sa mga reference rate na ipinataw ng ECB), ay dapat isaalang-alang ang pagpapakilala ng batas ng isang one-off pag-alis. Isang panukala, ang huli, na ganap na naaayon sa mga pangkalahatang prinsipyo na tinutukoy din sa sining. 2 ng ating Konstitusyon.