Ang Trieste, Aosta, Biella, Savona at Cagliari ang mga lalawigang pinaka-apektado ng contraction. Sa Frankfurt ay "ginusto" nila ang krisis kaysa sa inflation

Noong nakaraang taon (Mayo 2023 sa parehong buwan ng 2022) ang mga pautang sa bangko sa mga kumpanyang Italyano (mga non-financial na kumpanya) ay bumaba ng 5 porsiyento (katumbas ng -33,3 bilyong euro) at sa 20 bansa ng Eurozone lamang ang Cyprus ang nakapagtala ng mas masahol pa. resulta kaysa sa atin. Sa mga malalaking pangalan, sa kabilang banda, ang +7,4 porsiyento na naitala ng Germany at ang +4,5 porsiyento ng France ay namumukod-tangi; tanging ang Espanya lamang ang dumanas ng pag-urong (-2,8 porsyento) na, sa anumang kaso, ay higit na nakapaloob kaysa sa atin.

Bakit sa huling taon sa Italya ay patuloy na nagsara ang mga gripo ng kredito, habang sa karamihan ng natitirang bahagi ng Europa ay hindi ito nangyari?

Itinuturo ng mga eksperto na sa Italya ang sektor ng pagmamanupaktura ay bumubuo ng malaking bahagi ng pangkalahatang pangangailangan para sa kredito para sa mga negosyo. Ang pandaigdigang paghina ng ekonomiya, kung saan dapat idagdag ang matalim na pagtaas sa halaga ng pera na ipinataw ng ECB noong nakaraang taon, ay lubos na nagpapahina sa pangangailangan para sa pagkatubig. Dapat ding salungguhitan na sa panahon ng pandemya maraming kumpanya ang nadagdagan ang ipon. Ngayon, na ang suweldo ng mga deposito ay kabilang sa pinakamababa sa Europa at ang mga rate ng deposito ay lumampas sa 4 na porsyento, maraming mga kumpanya ang mas maginhawang tustusan ang kanilang sarili sa pamamagitan ng pag-withdraw ng mga mapagkukunang inilaan sa kanilang mga kasalukuyang account. Ang huli ay tiyak na isang positibong aspeto at kinumpirma ng data. Noong nakaraang taon, sa katunayan, ang mga deposito sa bangko ng mga kumpanyang Italyano ay bumaba ng 4,3 porsiyento (katumbas ng -21,5 bilyong euro).

Ang mga unang resultang ito ay naabot ng CGIA Research Office na nagproseso ng data na ginawang available ng European Central Bank.

Ang credit crunch ay pangunahing tumama sa napakaliit na negosyo. Sa Frankfurt ay "ginusto" nila ang krisis kaysa sa inflation

Mula noong 2011 ang takbo ng mga pautang sa bangko sa mga kumpanya ay patuloy na bumababa; nagkaroon ng bahagyang pagbabago ng trend sa pagitan ng mga unang buwan ng 2020 at Setyembre 2022, salamat sa mga pampublikong hakbang sa paggarantiya na inilagay ng mga pamahalaan ng Conte 1 at Conte 2 na nagbigay-daan sa mga negosyante na mas madaling ma-access ang credit. Sa nakaraang taon, sa kasamaang-palad, ang trend ay nagbago sign.

Ang pagtaas sa mga rate ng interes ay nag-ambag nang malaki sa pagbawas ng daloy ng mga pautang sa mga aktibidad na pang-ekonomiya at ang mga kahihinatnan ay binayaran ng karamihan sa mga maliliit na negosyo. Ang mga may mas kaunti sa 20 empleyado, sa katunayan, ay dumanas ng 7,7 porsiyentong pagbawas sa pagganap ng mga pautang (- 9,5 bilyon); ang mga may hindi bababa sa 20, sa kabilang banda, ang pagbawas ay kalahati: -3,8 porsyento (-22,5 bilyong euro).

Malinaw na ang pag-uutos sa sariling financing ay hindi maaaring magtagal at sa matinding paghina ng ekonomiya ng mundo ay nagkakaroon tayo ng panganib na mahulog sa isang bagong pag-urong. Kaugnay nito, ipinalalagay ng mga mananaliksik ng CGIA na sa nakalipas na mga buwan sa Frankfurt mayroong higit sa isang tao na, sa pamamagitan ng patuloy na pagtaas ng halaga ng pera, ay "ginusto" na itulak ang Europa patungo sa isang bagong krisis sa ekonomiya, sa halip na magkaroon ng inflation na tinatantya ng mga pagtataya sa katapusan ng 2022 para sa kasalukuyang taon sa anumang kaso sa isang matalim na pagbaba at sa isang average na halaga sa paligid ng 6 na porsyento. Ito ay malinaw na isang provocation, ngunit mayroong ilang katotohanan dito. eto ako.

Ang Trieste, Aosta, Biella, Savona at Cagliari ay ang pinakapinaparusahan na mga lugar

Sa mga probinsya ng Italy, ang pinakanaapektuhan sa porsyento ng credit crunch na tumama sa bansa ay ang Trieste. Sa pagitan ng Mayo 2023 at ng parehong buwan ng 2022, ang Julian capital ay nagtala ng 15 porsiyentong pagbawas sa pagganap ng mga pautang (i.e. neto ng mga hindi gumaganang pautang) sa mga negosyo (-673,8 milyong euro). Sumunod ang Aosta na may -14,6 percent (290,7 million), Biella na may -12,7 percent (-232 million), Savona na may -12,2 percent (251,2 million) at Cagliari na may -11,6 percent (-384,3 million euros). Sa ganap na termino, ang pinakapinaparusahan na katotohanan ay ang Roma na may contraction na 5,1 bilyong euro.

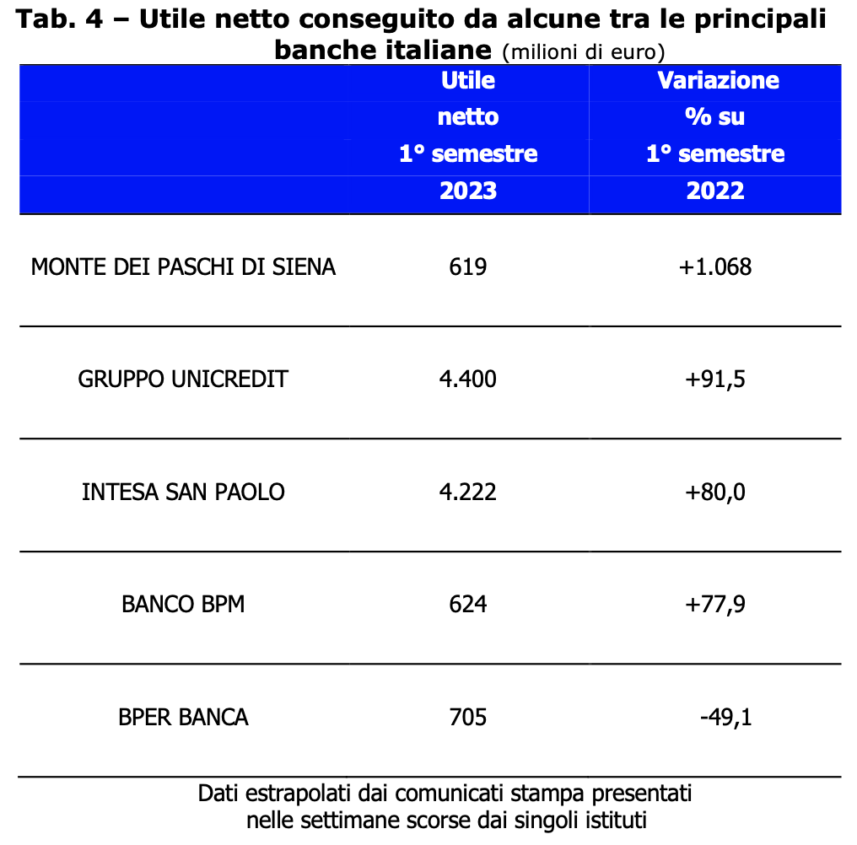

Ang mga bangko ay lalong yumayaman

Kung ang pagbabalik ng inflation ay humantong sa isang pangkalahatang kahirapan ng mga pamilyang Italyano, ang mga bangko, sa kabilang banda, ay nagtala ng napakalaking positibong resulta ng balanse. Noong 2022, sa katunayan, ang mga institusyon ng kredito ng ating bansa ay umabot, pagkatapos ng mga buwis, 21,8 bilyong euro sa kita, halos 8 bilyong higit pa kaysa noong 2021 (+58 porsiyento). Ang sitwasyong ito ay nakumpirma rin sa unang anim na buwan ng taong ito. Sa mga nangungunang grupo ng pagbabangko na naroroon sa Italya, ang porsyento ng paglago sa mga kita ay napakapositibo. Isa lamang, ang BPER BANCA, sa kabila ng netong kita na 705 milyong euro, ang nagtala ng pagbaba (-49,1 porsyento).

Malinaw na maaari lamang nating ipahayag ang malaking kasiyahan sa harap ng mga resultang ito; ito ay nangangahulugan na ang pamamahala ng mga institusyong pagbabangko ay napatunayang may mataas na kalidad. Gayunpaman, lumilitaw na malinaw na sa nakaraang taon - na may mga rate ng pagpapautang na inilapat sa mga deposito na katumbas ng zero point at ang mga negatibong rate na inilapat sa mga pautang o mga mortgage na tumataas sa humigit-kumulang 5 porsyento - ang patakaran sa pananalapi ng ECB ay pinaboran ang pagkamit ng mahusay na mga resulta sa badyet na nakamit ng mga institusyon ng kredito. Ngayon ay umaasa kami na ang mga pakinabang na ito sa ekonomiya na naipon sa nakaraang taon at kalahati ay bahagyang maipapamahagi, na kinikilala, halimbawa, ang isang "disenteng" kabayaran sa mga patuloy na nag-iingat ng kanilang mga ipon sa kanilang mga bank account.