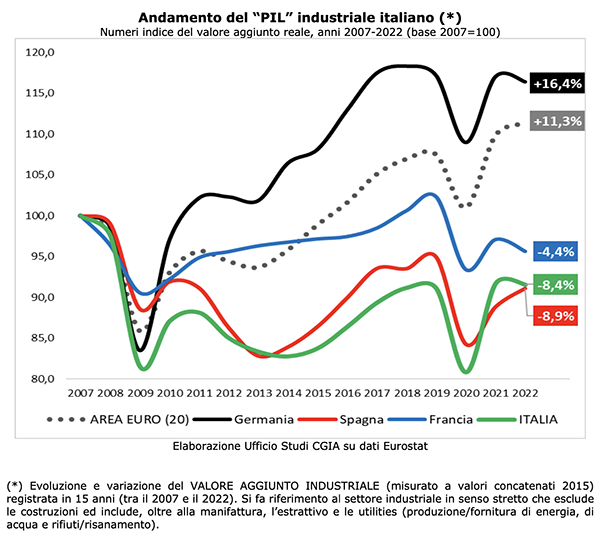

Bagama't ang aming industriya sa mahigpit na kahulugan ay nag-aambag "lamang" ng 21 porsiyento sa pambansang GDP, sa pagitan ng 2007 at 2022 ang tunay na idinagdag na halaga ng aktibidad ng pagmamanupaktura ng Italy ay bumaba ng 8,4 porsiyento, sa France ng 4,4, 16,4 na porsiyento, habang sa Alemanya ang pagbabago ay positibo. at kahit na katumbas ng +8,9 porsyento. Sa mga pangunahing bansa sa Europa, tanging ang Espanya, na may -XNUMX porsyento, ang nagtala ng mas masahol na resulta kaysa sa atin. Ito ang sinasabi ng CGIA Research Office.

Tandaan natin na mula sa pagtatapos ng Ikalawang Digmaang Pandaigdig hanggang ngayon, ang huling 15 ay naging pinakamahirap na taon para sa karamihan ng mga bansa sa Kanluran. Tulad ng tungkol sa Italy, halimbawa, ang malaking pag-urong ng 2008-2009, ang soberanong krisis sa utang noong 2012-2013, ang pandemya ng 2020-2021 at ang pagsalakay ng Russia sa Ukraine noong 2022 ay lubos na nagbago sa mukha ng ating ekonomiya. Gayunpaman, kapaki-pakinabang na i-highlight na sa pagitan ng 2019, ang taon bago ang pagsiklab ng pinakamalaking krisis sa ekonomiya/kalusugan mula noong Ikalawang Digmaang Pandaigdig, at 2022, ang sektor ng pagmamanupaktura ng Italya ay nakamit ang isang rebound na mas malaki kaysa sa naitala sa iba pang pangunahing mga bansang EU. Sa madaling sabi, kung palawakin natin ang panahon ng pagmamasid simula sa subprime mortgage na krisis sa pananalapi, hindi pa natin mababawi ang nawalang lupa, kung hindi, kung paliitin natin ito simula sa krisis sa pandemya na sumabog 4 na taon na ang nakakaraan, wala nang iba pang pangunahing industriya ng pagmamanupaktura sa Europa.

Samakatuwid, malamang na maniwala na ang mga krisis noong 2008-2009 at 2012-2013 ay tiyak na nagpababa at nagpapahina sa bilang ng mga kumpanya ng pagmamanupaktura na naroroon sa Italya, ngunit pinalakas ang katatagan at pagganap ng mga natitira sa merkado na, kumpara sa mga dayuhang kakumpitensya. , ay napagtagumpayan ang mga negatibong epekto na dulot ng 2020-2021 pandemic crisis na may mas malaking momentum.

Ang tagumpay na naitala lalo na sa nakalipas na dalawang taon ng aming mga made in Italy na produkto sa lahat ng pangunahing merkado sa mundo ay, sa katunayan, pagkumpirma ng thesis na nalantad.

- Mahusay din ang nangungunang extractive, parmasyutiko at pagkain. Masamang pagpino ng langis, kahoy at kemikal

Ang sektor sa industriya ng Italyano na dumanas ng pinakamabigat na negatibong pag-urong sa dagdag na halaga sa nakalipas na 15 taon ay ang coke at oil refining (-38,3 porsyento). Sinusundan ito ng kahoy at papel (-25,1 porsiyento), kemikal (-23,5 porsiyento), mga kagamitang elektrikal (-23,2 porsiyento), kuryente/gas (-22,1 porsiyento). daan), kasangkapan (-15,5 porsiyento) at metalurhiya (- 12,5 porsyento). Gayunpaman, sa kabilang banda, ang mga sektor na nagpapakita ng inaasahang pagbabago mula sa plus sign ay makinarya (+4,6 porsiyento), pagkain at inumin (+18,2 porsiyento) at mga produktong parmasyutiko (+34,4 porsiyento). Sa lahat ng mga dibisyon, ang pink jersey ay napupunta sa extractive sector na, bagama't ito ay may medyo limitadong idinagdag na halaga sa ganap na mga termino, ay nagtala ng nakakatakot na pagtaas ng 15 porsiyento sa loob ng 125 taon.

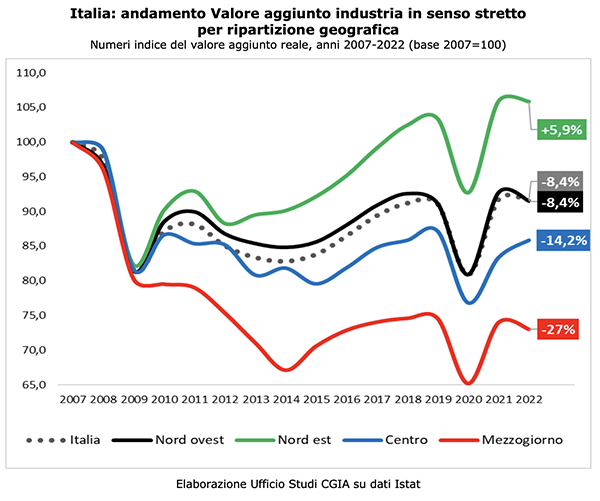

- Ang Timog ay bumagsak. Tanging ang Hilagang Silangan ang humawak

Sa pagitan din ng 2007 at 2022, ang tunay na idinagdag na halaga ng industriya sa Timog ay bumagsak ng 27 porsiyento, ang Center ng 14,2 porsiyento at sa Hilagang Kanluran ng 8,4 porsiyento. Tanging ang Northeast[5] ang nagtala ng positibong resulta na umabot sa +5,9 porsyento.

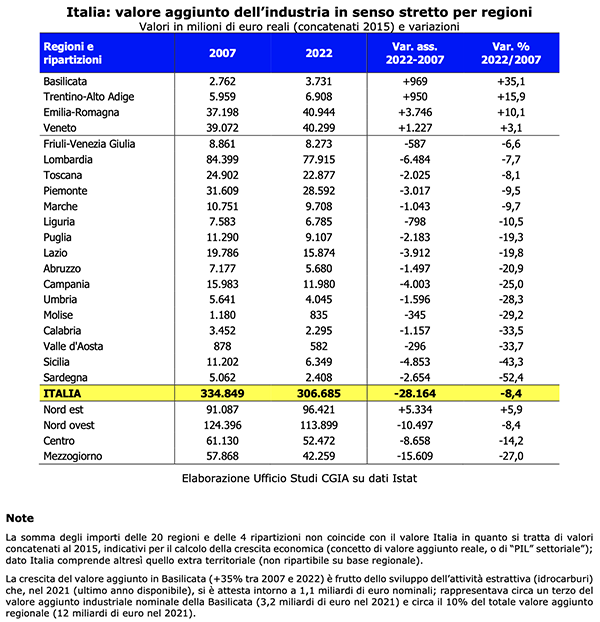

Sa antas ng rehiyon, ang mga kumpanya ng Basilicata ang nagtala ng paglago sa dagdag na halaga ng pinakamahalagang industriya (+35,1 porsyento). Ang isang resulta na, ayon sa tanggapan ng pananaliksik ng CGIA, ay higit na nauugnay sa mahusay na mga resulta na nakamit ng sektor ng extractive, salamat sa pagkakaroon ng Eni, Total at Shell sa Val d'Agri at Valle del Sauro. Nasa ikalawang posisyon si Trentino Alto Adige (+15,9 percent) na nakapagbilang sa score ng agri-food sector, energy distribution, steel mill at mechanical companies. Sa ikatlong posisyon, gayunpaman, nakikita natin si Emilia Romagna (+10,1 porsiyento) at nasa labas lamang ng podium Veneto (+3,1 porsiyento). Mula sa ikalimang puwesto pataas, lahat ng rehiyon ng Italy ay nagpapakita ng negatibong pagbabago sa paglago sa karagdagang halaga. Ang pinaka-kritikal na sitwasyon ay naganap sa Calabria (-33,5 porsyento), sa Valle d'Aosta (-33,7 porsyento), sa Sicily (-43,3 porsyento) at sa Sardinia (-52,4 porsyento). porsyento).

- Ang Milan, Turin at Brescia ay nananatiling pinaka-industriyal na probinsya sa bansa. Booming paglago sa Trieste, Bolzano at Parma

Sa antas ng probinsya, ang Milan (na may 28,2 bilyong euro ng nominal na idinagdag na halaga sa 2021) ay nananatiling pinaka "paggawa" na lugar sa bansa. Sinundan ng Turin (15,6 bilyon), Brescia (13,5 bilyon), Rome (12,1 bilyon) at Bergamo (11,9 bilyon). Sa nangungunang 10 pinaka-industriyalisadong probinsya sa Italy, 7 ay matatagpuan sa kahabaan ng A4 motorway. Sa lahat ng 107 lalawigang sinusubaybayan, ang nagtala ng pinakamataas na paglago sa nominal na industrial added value sa pagitan ng 2007 at 2021 ay ang Trieste (+102,2 porsyento). Kaagad pagkatapos ay makikita natin ang Bolzano (+55,1 porsiyento), Parma (54,7 porsiyento), Forlì-Cesena (+45 porsiyento) at Genoa (+39,5 porsiyento). Ang mga teritoryo, gayunpaman, kung saan ang mga pagkalugi sa idinagdag na halaga ay mas makabuluhang nababahala sa Sassari (-25,9 porsiyento), Oristano (-34,7 porsiyento), Cagliari (-36,1 porsiyento), Caltanissetta (- 39 porsiyento) at Nuoro (-50,7 porsiyento).

Mag-subscribe sa aming newsletter!