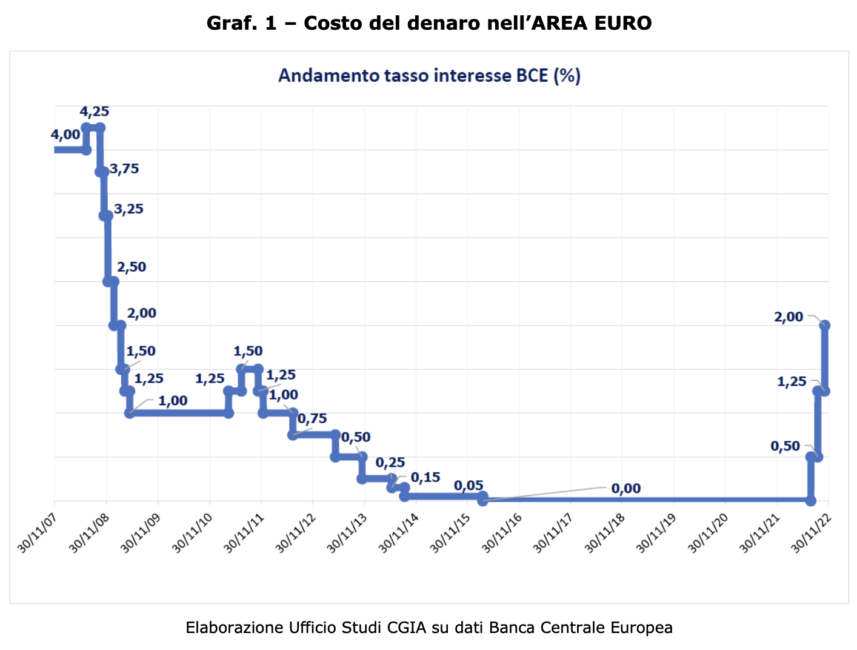

Sa pagtatangkang palamigin ang inflationary push, ang pagtaas sa mga rate ng interes na napagpasyahan ng ECB sa ikalawang bahagi ng taon na ito - kung saan tiyak na kailangan nating idagdag ang bagong pagtaas na ipapakilala sa Disyembre 15 sa susunod - ay magsasama, sa pagitan ng 2023 at 2022 , isang pagtaas sa mga singil sa mga pautang sa negosyo na humigit-kumulang 15 bilyong euro. Iniulat ito ng CGIA Research Office.

Ang pagtatantya na ito ay "itinayo" sa pamamagitan ng pag-aakalang isang average na pagtaas sa mga rate ng interes na 2 porsyento sa pagitan ng 2023 at 2022. Ang pagtaas na ito ay inilapat sa liwanag ng katotohanan na sa taong ito ang average na halaga ng rate ng ECB (timbang ng mga araw ) ay maaayos sa humigit-kumulang 0,6 porsyento; bilang resulta ng mga hakbang na sa pagitan ng huling Hulyo at simula ng Nobyembre ay itinaas ito mula sa zero hanggang dalawang porsyento.

Samakatuwid, ang paglalapat ng average na rate ng pagtaas ng interes na 2 porsiyento sa 749,2 bilyong euro ng mga pautang na ipinagkaloob sa mga negosyo noong Setyembre 30 noong nakaraang taon, sa susunod na taon ang huli ay magdaranas ng pagtaas sa halaga ng pera na 14,9 bilyong Euro.

Ang mga rehiyon na pinakapaparusahan ng pagtaas ng rates na ito ay ang mga lugar kung saan ang mga produktibong aktibidad na gumagamit ng tulong ng mga credit institute ay pinakakonsentrado; katulad ng Lombardy (+4,33 bilyong euro), Lazio at Emilia Romagna (parehong may +1,57 bilyon), Veneto (+1,52 bilyon) at Piedmont (+1 bilyon).

Halos 2/3 ng 15 bilyong mas mataas na halaga ng pera na kailangang pasanin ng mga kumpanya sa susunod na taon ay maiuugnay sa mga kumpanya sa North.

Ang mga pagtaas ng interes ay magkakaroon din ng mga negatibong epekto sa paggasta ng sambahayan, pamumuhunan sa negosyo at ang halaga ng ating pampublikong utang. Ang mga bagong pagtaas ng rate, samakatuwid, ay maaaring makatulong upang pigilan ang paglago ng ekonomiya na dapat umabot sa 0,3/0,4 na porsyento sa susunod na taon sa Italya. Isang threshold na, malamang, ay magkakaroon din ng mga negatibong epekto sa trabaho.

Ang lumalagong trend ng mga rate na inaasahan sa 2023 ay magdudulot din ng isa pang negatibong epekto. Ayon sa pinakabagong mga pagtatantya na inihanda ni Ernest & Young (European Bank Lending Economic Forecast 2022), ang kabuuang mga pautang sa bangko sa Italy ay nakatakdang bumaba ng 1,8 porsyento. Ang lahat ng mga segment ng kredito ay mag-aambag sa pag-urong na ito, kahit na sa iba't ibang sukat. Ang mga pautang sa mortgage, halimbawa, ng 0,3 porsyento, ang kredito ng consumer ng 1,5 na porsyento at mga pautang sa mga negosyo ng hanggang 2,8 na porsyento. Isang pag-urong na, sa kasamaang-palad, ay makakaapekto sa buong Europa. Ang pagiging kritikal na ito, gayunpaman, ay nakatakdang maging panandalian. Sa katunayan, sa 2024, ang kredito sa mga kabahayan at negosyo sa ating bansa ay muling tataas sa kabuuan ng 1,3 porsyento.

Sa wakas, sa antas ng teritoryo, ang Milan ang magiging pinaka "pinaparusahan" na lalawigan sa Italya: ang mga kumpanyang matatagpuan sa rehiyonal na kabisera ng Lombard ay kailangang magpasan ng mas malaking pasanin sa 2023 dahil sa pagtaas ng mga rate ng interes na 2,3 bilyong euro . Ang mga lalawigan ng Roma ay sumunod na may 1,4 bilyon, Turin na may 567,5 milyong euro, Brescia na may 524,3 milyon at Bologna na may 403,9 milyong euro. Ang pambansang ranggo ay isinara ni Enna na may mas mataas na gastos na katumbas ng 9,7 milyon, Isernia na may 9,5 at Vibo Valentia na may 9,3 milyong euro.