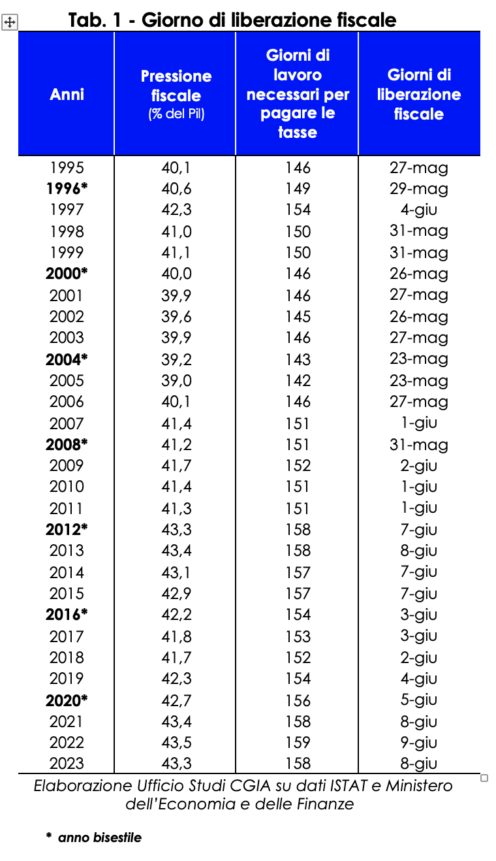

Sonlandırmak üzere olduğumuz şey, vergi daireleri için çalıştığımız yılın son hafta sonu. Tamamen teorik açıdan bakıldığında, aslında önümüzdeki Çarşamba günü İtalyan vergi mükellefleri1 okulları, hastaneleri, ulaşımı işletmek, kamu çalışanlarının maaşlarını, emekli maaşlarını vb. ödemek için gerekli olan vergileri, harçları, harçları ve sosyal katkı paylarını ödemeyi bitirecekler. Bu nedenle 8 Haziran Perşembe günü "Vergiden Kurtuluş Günü"nü kutluyoruz; başka bir deyişle, Ocak ayının başından 7 Haziran'a kadar vergi taleplerini yerine getirmek için çalıştıysak, ertesi günden 31 Aralık'a kadar bunu kendimiz ve ailelerimiz için yapıyoruz. CGIA Araştırma Ofisi tarafından geliştirilen bu okul örneğinden, bu yıl beklenen tüm vergi ödemelerini (Irpef, Imu, KDV, Irap, Ires) yerine getirmek için mevcut yıl için 158 günlük çalışmanın (Cumartesi ve Pazar günleri dahil) gerekli olduğu ortaya çıkıyor. , çeşitli ek vergiler, sosyal güvenlik/sigorta katkıları vb.). 2022 ile karşılaştırıldığında bu yılki Vergi Özgürlüğü Günü bir gün daha erken "düşüyor".

Hesaplama metodolojisi

8 Haziran 2023 yılı için “vergi indirim günü” olarak nasıl belirlendi? Bu yıl beklenen milli GSYH tahmini (2.018.045 milyar 365 milyon 5.528,9 milyon euro) 2 güne bölünerek ortalama günlük rakama (874.132 milyar 3 milyon euro) ulaşıldı. Aşağıda, gelir alıcılarının bu yıl ödeyeceği vergiler, harçlar ve sosyal katkılardan2023 elde edilen gelir tahminleri (158 milyon euro)8 "geri kazanılmış" ve günlük GSYİH ile karşılaştırılmıştır. Bu operasyonun sonucu, CGIA Araştırma Ofisinin, yılın başından XNUMX gün sonra, yani önümüzdeki XNUMX Haziran'dan sonra XNUMX yılının vergi özgürlüğü gününü hesaplamasına olanak sağladı.

2022'de vergi yükünde tarihi rekor

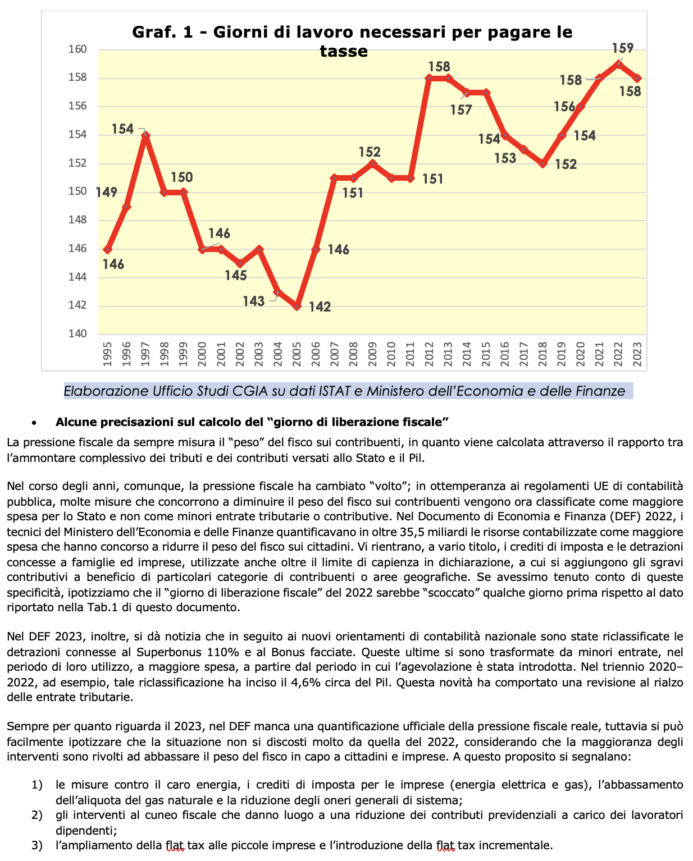

1995'ten bu yana, takvimdeki en uzak "vergi serbestisi günü" tarihi 2005'e denk geliyor. Bu vesileyle, vergi yükü yüzde 39 olarak gerçekleşti ve İtalyan vergi mükellefleri, 23 Mayıs'a (142 iş günü) ulaşmak için "yeterli" idi. vergi makamlarının gerektirdiği ekonomik taahhüdü geride bırakın. Yine takvime bakıldığında en “gecikmeli” olan ise, vergi yükünün yüzde 2022 ile tüm zamanların rekoruna ulaştığı 43,5 yılı ve bunun sonucunda “vergi serbestisi günü”nün “9 Haziran” olduğu kaydedildi. Vergi yükünde geçen yıl ulaşılan rekor zirvenin, hanehalkı ve işyerlerine uygulanan vergilerdeki artışa değil, 2022'de yoğunlaşan bir dizi başka faktöre atfedilebileceğini belirtmek doğrudur. ithal enerji ürünlerinin maliyetindeki artış ve KDV'den elde edilen geliri artıran enflasyondaki belirgin artış; doğrudan vergiler ve sosyal güvenlik katkılarındaki artışa katkıda bulunan istihdam artışı ile. Aynı zamanda -kamu muhasebesine ilişkin Avrupa dayatmalarına uygun olarak- bina ikramiyelerini ve yüksek faturaları hafifletmek için getirilen vergi kredilerini finanse etmek için kullanılan kaynaklar, daha düşük gelir olarak değil, daha yüksek kamu harcaması olarak sınıflandırıldı.

AB'de yalnızca Fransa ve Belçika bizden daha fazla ödüyor

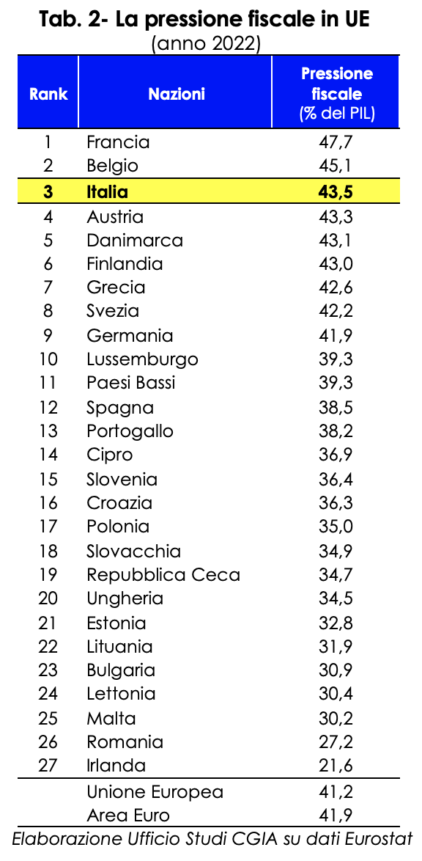

"Vergi serbestisi günü" mutlak bir ilke değil, İtalyanların üzerindeki vergi yükünün ne kadar aşırı olduğunu ampirik olarak, eğer hala bir ihtiyaç varsa, gösteren teorik bir uygulamadır. Vergi yükümüzü AB ülkeleri ile karşılaştırdığımızda da eşit derecede belirgin bir şekilde ortaya çıkan bir özgünlük. 2022'de aslında sadece Fransa ve Belçika bizimkinden daha yüksek bir vergi yükü kaydetti. Paris'te vergi yükü GSYİH'nın yüzde 47,7'si iken, Brüksel'de yüzde 45,1'dir. Burada ise yüzde 43,5 ile rekor eşiğine ulaştı. AB'deki 27 ülke arasında İtalya üçüncü sırada yer aldı. Almanya ise yüzde 9 vergi yükü ile 41,9. sırada yer alırken, İspanya yüzde 12 ile 38,5. sırada yer alıyor. Euro Alanı ülkelerinin ortalaması ise yüzde 41,9 oldu.

Haziran vergi sıkışıklığı: 115 son teslim tarihi, günde ortalama 4

Eğer CGIA çalışması gerçek bir vaka çalışmasını temsil ediyorsa, gerçek ne yazık ki hala çok yüksek düzeyde komplikasyon/zorluk sunmaktadır. Örneğin, bu haziran ayında İtalyan vergi mükelleflerinden 115 kadar vergi "randevu" "bekleniyor"; bu da günde ortalama neredeyse 4 sayı anlamına geliyor. Takvim şunları içerir:

- 50 Haziran'a kadar 16 son tarih (ikame vergisi, KDV, stopaj vergileri, Tobin vergisi, eğlence vergisi vb.);

- 1 TV ücretinin 20 Haziran'a kadar iletilmesi;

- 55 ödeme (Irpef, ek vergiler, kuru kupon, stopaj, KDV, IRES, Irap, ikame vergiler vb.), 4 beyanname (Irpef, ikame, Intra vb.), 4 iletişim (kira sözleşmeleri, vergi amaçlı finansal bilgiler arasında AB ülkeleri vb.) ve 30 Haziran'a kadar bir TV lisansı talebi.

Bu son tarihler, açık bir şekilde, tüm vergi mükelleflerini etkilemeyecek, ancak vergi makamlarımızın hantallığı ve karmaşıklığı hakkında bir fikir veriyor.

Zengin bölgeler daha fazla vergi ödüyor

Vergi makamlarına en fazla vergiyi ödeyenler Bolzano Özerk Bölgesi vatandaşlarıdır. 20194 yılında bu bölgenin her sakini vergi, resim ve harçlar olarak ortalama 13.158 avro ödedi. Bunu 12.579 bin 12.033 euroyla Lombardiya, 11.537 bin 11.231 euroyla Aosta Vadisi, 5.892 bin 9.581 euroyla Emilia-Romagna ve XNUMX bin XNUMX euroyla Lazio takip etti. Calabria ise vergi "yükünün" daha sınırlı olduğu bölge: Bu bölgenin her sakini hazineye ortalama XNUMX euro ödedi. Ulusal ortalama rakam XNUMX Euro'dur.

CGIA Araştırma Ofisi'nin raporuna göre, ülkenin kuzeyi ile güneyi arasındaki güçlü uçurum bizi şaşırtmamalı. Bizim vergi sistemimiz aslında artan oranlılık kriterine dayanmaktadır. Dolayısıyla gelir düzeyinin yüksek olduğu bölgelerde ekonomik ve sosyal koşulların daha iyi olması sayesinde vergi gelirleri de diğer yerlere göre daha yüksek oluyor. Şunu da belirtmek gerekir ki, birincil sektörün genel ekonomi üzerinde önemli bir etkiye sahip olduğu coğrafi bölgelerde, yasa koyucu tarafından sağlanan faydalar (özellikle vergi indirimleri), bu faaliyetlerde bulunan mükelleflerin vergi matrahını önemli ölçüde azaltmakta ve dolayısıyla da o bölge tarafından Hazine'ye ödenen vergilerden elde edilen toplam gelir. Son olarak bölgesel kişi başına gelirin hesaplanmasında her bölgenin vergi otoritelerine ödediği toplam vergi miktarı dikkate alınmıştır, dolayısıyla özellikle ekonomik faaliyetlerin varlığının daha yaygın olduğu coğrafi bölgelerde veriler daha yüksek olacaktır.

"Verginin açıklanma günü" hesaplamasına ilişkin bazı açıklamalar

Vergi yükü her zaman vergi mükellefleri üzerindeki vergilerin "ağırlığını" ölçmüştür; zira bu, toplam vergi miktarı ve Devlete ödenen katkı payları ile GSYİH arasındaki oran üzerinden hesaplanmaktadır.

Ancak yıllar geçtikçe vergi baskısının "yüzü" değişti; AB kamu muhasebe düzenlemeleri ile uyumlu olarak, vergi mükellefleri üzerindeki vergi yükünün azaltılmasına katkıda bulunan birçok önlem, artık vergi veya sosyal güvenlik gelirlerinin azalması olarak değil, Devlet harcamalarının artması olarak sınıflandırılmaktadır. 2022 Ekonomik ve Mali Belgesinde (DEF), Ekonomi ve Maliye Bakanlığı teknisyenleri, artan harcamalar olarak muhasebeleştirilen kaynakların miktarını belirledi ve bu da vatandaşların üzerindeki vergi yükünün 35,5 milyarın üzerinde azaltılmasına katkıda bulundu. Bu, çeşitli nedenlerle ailelere ve işletmelere tanınan, beyanda belirtilen kapasite sınırının ötesinde kullanılan ve belirli vergi mükellefi kategorileri veya coğrafi alanlar yararına katkı payı indiriminin de eklendiği vergi kredileri ve kesintilerini içerir. Bu özellikleri dikkate alsaydık, 2022'deki "vergiden kurtulma gününün" bu belgenin Tab.1'inde bildirilen verilerden birkaç gün önce "vuracağını" varsayıyoruz.

Ayrıca 2023 DEF'de yeni ulusal muhasebe esaslarına göre %110 Süper Bonus ve Cephe Bonusuna ilişkin kesintilerin yeniden sınıflandırıldığı açıklandı. İkincisi, kullanıldıkları dönemde daha düşük gelirden, yardımın sunulduğu dönemden itibaren daha fazla harcamaya dönüşmüştür. Örneğin, 2020-2022 arasındaki üç yıllık dönemde bu yeniden sınıflandırma GSYİH'nın yaklaşık %4,6'sını etkiledi. Bu yenilik vergi gelirlerinin yukarı yönlü revizyonuna yol açtı. Yine 2023 yılıyla ilgili olarak DEF'de gerçek vergi yükünün resmi bir rakamı bulunmuyor ancak müdahalelerin çoğunluğunun vergi yükünü azaltmaya yönelik olduğu göz önüne alındığında durumun 2022'dekinden çok da farklı olmadığı kolaylıkla varsayılabilir. vatandaşlar ve işletmeler tarafından yönetilmektedir. Bu bağlamda şunları not ediyoruz:

- yüksek enerji fiyatlarına karşı önlemler, işletmelere yönelik vergi kredileri (elektrik ve gaz), doğal gaz oranının düşürülmesi ve genel sistem ücretlerinin düşürülmesi;

- çalışanların ödediği sosyal güvenlik primlerinde azalmaya neden olan vergi takozuna müdahaleler;

- Sabit verginin küçük işletmelere genişletilmesi ve artan sabit verginin getirilmesi.