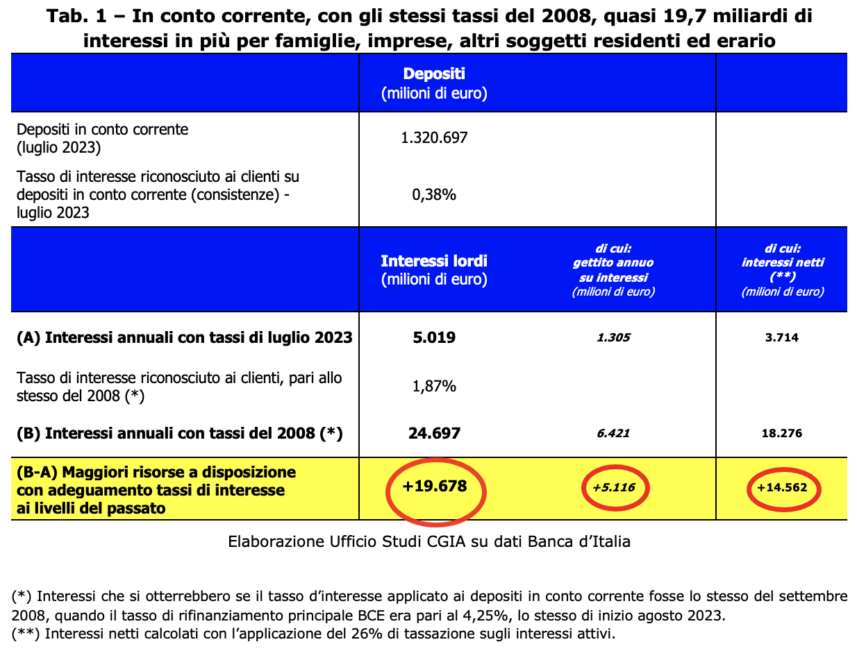

Eğer İtalyan bankaları, ECB referans oranının bugünkü ile aynı olduğu 2008 yılındaki cari hesap mevduatlarına aynı faizi uygulasaydı [Geçen 14 Eylül tarihli toplantıda, ECB Yönetim Konseyi ana yeniden finansman oranını 4,50'ye yükseltti. yüzde. Bu karar 20 Eylül'de yürürlüğe girecek], ailelerin ve işletmelerin elinde fazladan net 14,6 milyar avro olacak. Tasarruflara uygulanan vergide gelirde 5,1 milyar artış yaşanacağından vergi otoriteleri de bundan faydalanacaktır [Bugün faiz gelirlerinin vergilendirilmesine ilişkin mevzuat yüzde 26'lık sabit bir oranın uygulanmasını öngörmektedir]. Dolayısıyla genel olarak hesap sahiplerinin ve hazinenin elinde ilave 19,7 milyar dolar olacak. CGIA Araştırma Ofisi bu sonuçlara nasıl ulaştı?

On beş yıl önce Avrupa Merkez Bankası'nın ana yeniden finansman oranı yüzde 4,25, bankaların İtalyan mevduatlarına uyguladığı faiz oranları ise yüzde 1,87 idi. Bugün Frankfurt'un kurduğu paranın maliyeti aynı olunca yüzde 0,38 seviyesinde. Şu anda İtalyan kredi kuruluşlarına yatırılan 1.320 milyar avroluk tasarrufa yüzde 1,87 (0,38 yerine) uygulanırsa, aileler ve işletmeler kendilerine net 14,6 milyar daha fazla tasarruf sağlayacak.

Ancak vergi otoriteleri de 15 yıl önceki aktif oranlarla uyum sayesinde mevcut faiz vergisi uygulamasından 5,1 milyar avro ek gelir elde edecekleri için sevinecek. Tasarruf sahipleri ve vergi otoriteleri bu iki miktarı topladığında kendilerine ilave 19,7 milyar dolar bulacaklar; bu da neredeyse GSYİH'nın bir puanı anlamına geliyor.

AB çapında “cimri” bankalar

Mevduat kredi faizlerini haksız yere düşük seviyelerde tutanlar yalnızca İtalyan kredi kurumları değildi. Eldeki en son veriler (Temmuz 2023), Avro Bölgesi'nde ailelerin cari hesaplarına uygulanan ortalama faizin yüzde 0,27'ye eşit olduğunu (105'e kıyasla -2008 baz puan), İtalya'da ise bunun biraz üzerinde ve tam olarak yüzde 0,28'ye ulaştığını gösteriyor. 118 (-0,05). Başlıca Avrupa ülkeleriyle ilgili veriler analiz edildiğinde bile "ıssız" bir genel tablo ortaya çıkıyor: Fransa'da uygulanan ortalama faiz yüzde 13 (-0,10), Hollanda'da 70 (-0,12), İspanya'da 68 (-0,41) Almanya'da ise yüzde 164 (2008'e kıyasla -XNUMX baz puan). Kısacası, Avrupa Merkez Bankası Başkanı Christine Lagarde son aylarda kredi kuruluşlarını Avrupa vatandaşlarının tasarruflarına daha fazla ücret vermeye davet etmesine rağmen bankacılardan herhangi bir yanıt gelmedi.

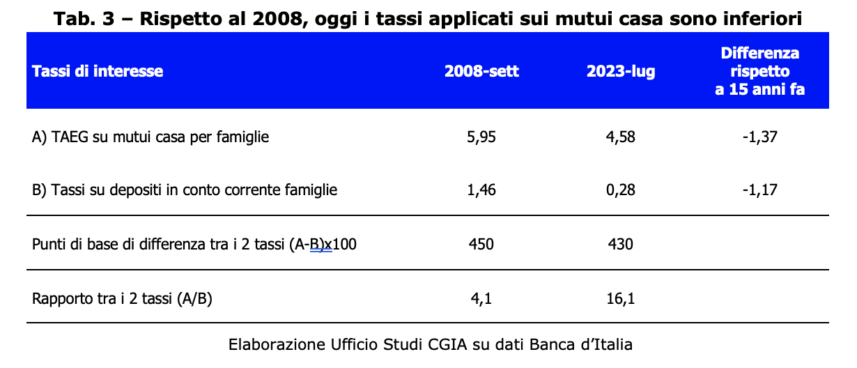

Ancak bugün ipotekler 15 yıl öncesine göre daha ucuz

2008 ile 2023 arasındaki karşılaştırma, cari hesap mevduatlarındaki aktif faiz oranlarının 15 yıl önce daha yüksek olduğunu gösteriyorsa, ev satın almak için ipoteklere uygulanan faizlere ilişkin karşılaştırmada da sonuncusunun 2008 yıl önce daha yüksek olduğunu belirtmek aynı derecede doğrudur. 4,25 bugünden daha yüksekti. ECB referans oranı aynı olmasına rağmen (yüzde 4,58), bugün İtalya'da bir ipoteğe uygulanan maliyet dahil ortalama faiz oranı (APR) yüzde 15; Ancak 5,95 yıl önce bu oran yüzde 26'ti. Az önce bahsedilen iki vakanın çok farklı sayıda konuya dahil olduğunu da belirtmek gerekir. Tüm İtalyan ailelerin (3,5 milyon birimin biraz üzerinde) bir cari hesabı varsa (bir bankada veya İtalyan Postanesinde), bir ev satın almak için bir kredi kurumundan ipotek alan aileler şu anda " yalnızca" 13 milyon (toplamın yaklaşık yüzde 2008'ü). Dolayısıyla 2023 ile 2008 yılları arasında tasarruflarının getirisinin karşılaştırılmasında tüm aileler zarar ediyorsa, ipoteğe uygulanan oranın karşılaştırılmasından varsayımsal olarak yararlananlar azdır. Bankalar için ise durum açıkça tersinedir: 2023 ile XNUMX yılları arasında faiz gelirlerinin cari hesaplara uygulanmasından elde edilen ekonomik fayda çok yüksekse, ipotek faiz oranlarının uygulanmasından kaynaklanan "kayıp" ise çok sınırlıdır.

Giderek pozitif bilançoya sahip İtalyan kredi kurumları

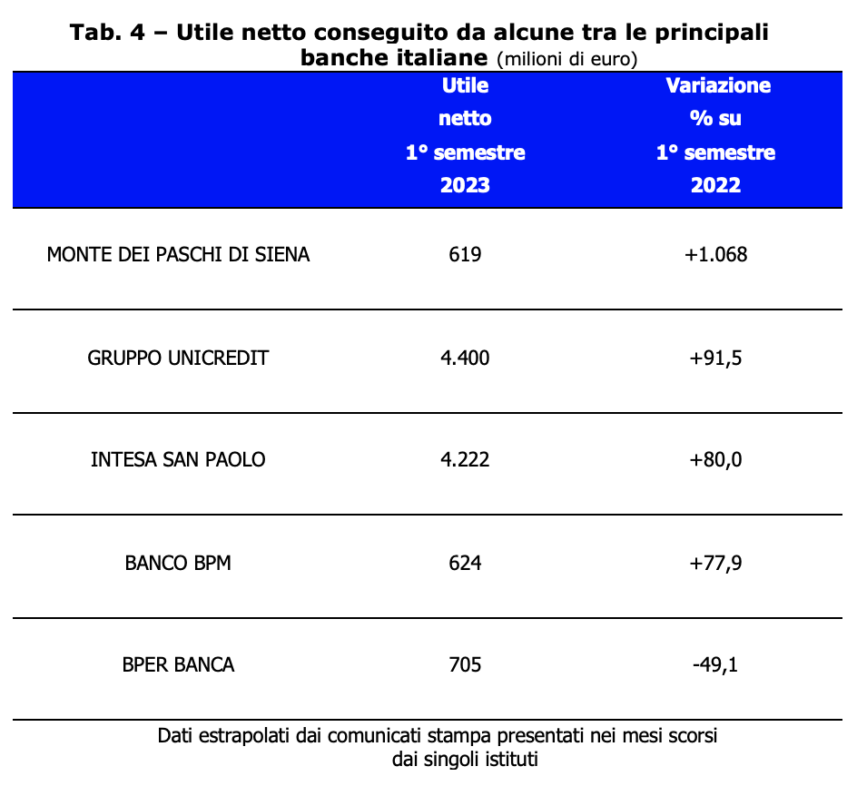

Enflasyonun geri dönüşü ve buna bağlı olarak faiz oranlarındaki artış İtalyan ailelerin genel olarak yoksullaşmasına yol açmış olsa da, bankalarımız olağanüstü olumlu bütçe sonuçları kaydetti. Aslında 2022'de ülkemizin kredi kurumlarının toplamı vergiler hariç 21,8 milyar avro kar elde etti; bu, 8'e kıyasla neredeyse 2021 milyar daha fazla (yüzde +58) [İtalya Bankası, Yıllık Rapor – Ek, Roma 31 Mayıs 2023] Bu durum bu yılın ilk altı ayında da doğrulandı. İtalya'da faaliyet gösteren önde gelen bankacılık grupları arasında kârlardaki yüzdesel artış oldukça olumluydu. Yalnızca BPER BANCA, 705 milyon euro net kârına rağmen düşüş kaydetti (yüzde -49,1).

Açıkçası bu sonuçlardan yalnızca büyük memnuniyet duyduğumuzu ifade edebiliriz; bu, bu bankacılık kurumlarının yönetiminin çok kaliteli olduğunun kanıtlandığı anlamına gelir. Ancak geçen yıl, mevduatlara uygulanan aktif faiz oranlarının sıfır noktasında ve kredi veya ipoteklere uygulanan negatif faiz oranlarının yüzde 5 civarına yükselmesiyle, ECB'nin para politikasının kredi kuruluşları için mükemmel bütçe sonuçları elde edilmesini desteklediği açıktır. Şimdi, son bir buçuk yılda biriken bu ekonomik avantajların, örneğin tasarruflarını banka hesaplarında tutmaya devam edenlere "makul" bir ücret tanınarak kısmen yeniden dağıtılacağını umuyoruz.

Ekstra kârların vergilendirilmesine evet (çekincelerle)

Herhangi birine karşı mali taciz her zaman içler acısı bir durumdur. Bu önlemin alıcısı bir banka veya çok uluslu bir şirket olsa bile. Bununla birlikte, belirli bir ekonomik dönemde bir kişi, kârını dramatik bir şekilde artırmak için gelir durumunu istismar ettiğinde, bir defaya mahsus olağanüstü verginin uygulamaya konulması, bizim görüşümüze göre arzu edilen bir durumdur. Meloni hükümetinin 104/2023 sayılı Kanun Hükmünde Kararname ile bankaların ekstra kârlarına vergi getirmesi konusunda Meclis'in kanuna dönüştürüldüğünde bunu iyileştirmesini umuyoruz. Örneğin, bu kritik anda bile ailelere ve küçük işletmelere destek vermeyi ihmal etmeyen küçük kredi kuruluşlarının cezalandırılmasından kaçınmak. Ayrıca, Konsolide Gelir Vergisi Kanunu'nda (TUIR) öngörüldüğü üzere, olağanüstü çekilmenin işletme gelirinden indirilebilmesi. Ancak hükmün anayasal meşruiyetine ilişkin teknik bir yargıda bulunamıyoruz. Olağanüstü bir durumdan (bu durumda ECB tarafından dayatılan referans faiz oranlarındaki artıştan) kârların katlanarak artmasından faydalananların, yasa gereği tek seferlik bir faiz uygulamasını dikkate alması gerektiğini belirtmek isteriz. para çekme. İkincisi, teknikte de atıfta bulunulan genel ilkelere tamamen uygun bir önlemdir. Anayasamızın 2.