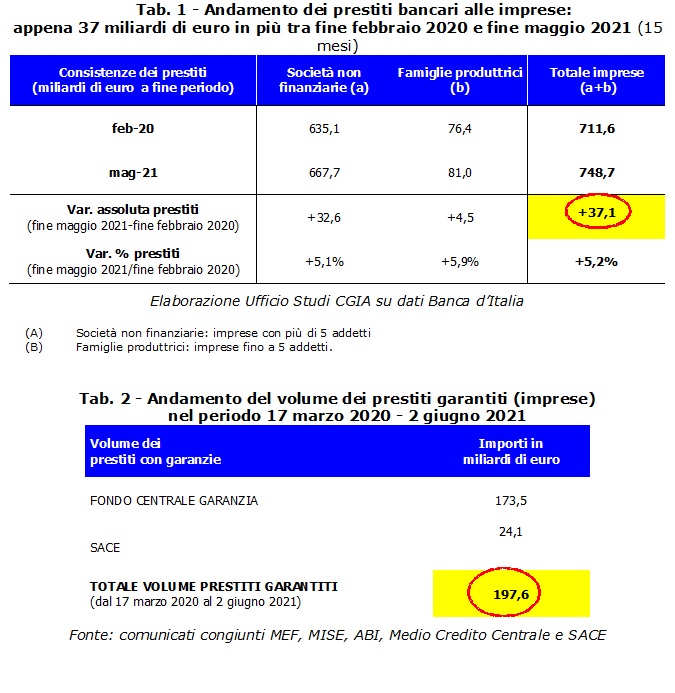

Pandemi krizinin ortaya çıkmasından önceki ay olan Şubat 2020 ile Mayıs 2021 arasında, ekonomik krizle mücadele etmek için İtalyan şirketlerine verilen toplam banka kredisi stoğu 37,1 milyar Euro arttı, ancak onaylanan müdahalelerle garantili krediler devreye alındı. İkinci Conte hükümeti tarafından 197,6 milyar idi.

Şirketlerin likiditesini desteklemek için alınan bu önlemler, her halükarda, Kasım 2011'den Şubat 2020'nin sonuna kadar sürekli olumsuz olan eğilimi tersine çevirmeyi mümkün kıldıysa, eski başbakan Conte tarafından getirilen kamu garantileri ve aynı zamanda Draghi ile devam etti. Yönetici değilseniz, özellikle KOBİ'lerin dünyasını rahatsız eden kronik likidite eksikliğini başarılı bir şekilde çözemezsiniz. CGIA'nın Çalışmalar Ofisi olduğunu söylemek için.

• Kamu garantileri, Covid'in ortaya çıkmasından önce zaten mevcut olan özel garantilerin yerini aldı

Devlet tarafından SACE ve Kanunen bu araçlarla sağlanan kredilerin neredeyse tamamını kapsayan Garanti Fonu aracılığıyla sağlanan garantilerin beşte birinden azı neden girişimcilerin cebine girdi? Birincisi, çünkü yeni garantilerin bir kısmı mevcut kredilerdeki fizyolojik düşüşleri doldurmaya ve kısa vadeli kredileri orta-uzun vadeli artışlarla değiştirmeye gitti. İkincisi, bankacılık sistemi bu milyarların bir kısmını kendi risklerini azaltmak için kullandığından, bu yasal yenilikler ortaya çıkmadan önce verdiği kredilere bağlı özel garantilerin yerine geçti. Kesinlikle bankaların lehinde olan ve bunu yaparak sorunlu kredilere maruz kalma risklerini ve kısmen de işletmeleri, en azından Mart 2020'den önce kurumlarla açık kredi limiti olan işletmeleri ortadan kaldıran bir hareket tarzı. Diğer bir deyişle, üretim sistemine sağlanan 200 milyara yakın garanti, ek kredi aleyhine ikame kredi lehine, özellikle krizden önce kredi alan şirketlere fayda sağladı. Dikkat edin, prensipte tüm ekonomik sistem, ikinci Conte hükümeti tarafından getirilen ailelere ve işletmelere verilen kredilere ilişkin moratoryumu da eklememiz gereken bu 3 önlemin uygulanmasından yararlandı. Ancak, KOBİ'lerin kronik likidite eksikliği sadece kısmen saldırıya uğradı.

• Ticari kredilerdeki artış sona erdi

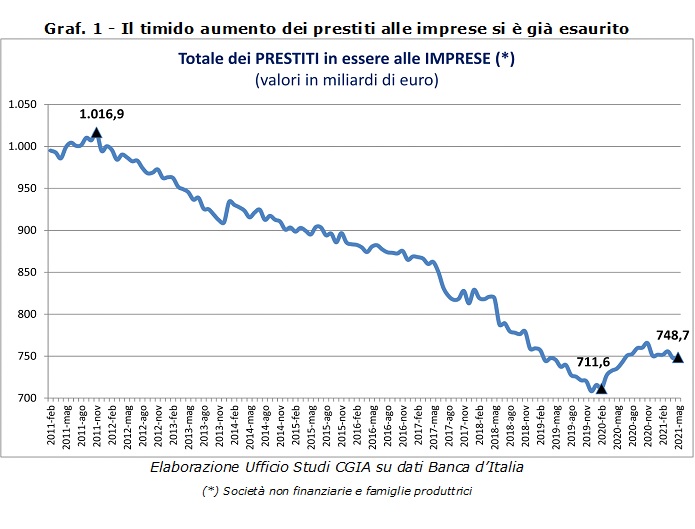

İşletmelere verilen banka kredilerinin son aylarda kaydettiği trendi kontrol etmek de aynı derecede ilginç. Peki, Conte bis tarafından geliştirilen önlemlerin (Mart 2020) devreye girmesinden sonra, hisse senedi büyümeye başladı, Kasım 2020'de maksimum zirvesine ulaştı ve ardından geçen Mayıs ayına kadar yavaş bir düşüşe geçerek 748,7. , 10 milyar avroya ulaştı. Başka bir deyişle, bugüne kadar kredi konularında işletmeleri destekleme eyleminin sona erdiğini teyit edebiliriz. Garantili kredi cephesinde İtalya Merkez Bankası'na kıyasla MEF, MISE-Medio Credito Centrale, ABI ve SACE'den oluşan Görev Gücü KOBİ'lere kredi verilerini daha sık güncellemektedir. Örneğin, “Garanzia Italia” aracılığıyla, 2.898 Ağustos'a kadar, büyük şirketler tarafından yapılan başvurular 27,3'e ulaştı ve SACE tarafından devreye alınan garantili kredilerin hacmi 2.298.440 milyar Euro'ya ulaştı. Yine aynı tarihte, “Cura Italia” ve “Likidite Kararnamesi” sayesinde KOBİ'ler için Garanti Fonu 188,3 başvuru alarak 30 milyar kredi “yarattı”. Bu son rakamlara 1.165.502 Euro'ya kadar olan mini krediler de dahildir; diğer yandan, 22,7 başvuru kaydederek XNUMX milyar kredinin ödenmesine olanak sağlanmıştır.

• Karlılığı düşük olan bankalar kredileri keserek finansal hizmetlere odaklanıyor

Veriler, 2008-2009 ve 2012-2013 krizleriyle birlikte İtalyan bankalarının işletmelere olan para akışını giderek azalttığını açıkça gösteriyor. Kredi kuruluşlarını savunurken, kapitalizasyona ilişkin yeni yükümlülükler, sorunlu kredilerdeki artış ve likiditeyi hak eden şirketlerden gelen talebin azalması nedeniyle Avrupa düzeyinde getirilen ciddi kısıtlamaları dikkate almalıyız. Bununla birlikte, 2020'de, ikincisine ülkemizin ekonomik operatörlerine daha fazla "kullanılabilirlik" empoze edecek karlar, hatta milyarderler bile kaydeden birkaç banka yoktu. Ancak daha genel olarak, kredi kurumlarımızın asıl sorunu, birçok bankayı gelirlerini çeşitlendirmeye zorlayan düşük kârlılıktan kaynaklanmaktadır. Beğenmek ? Çok düşük aktif faiz oranları ile bu hizmeti geçmişte olduğundan daha az uygun hale getiren kredilerin kullanımını azaltarak. Bu nedenlerle birçok kurum işlerini daha az riskli işlere kaydırmıştır. Yani yan hizmetler ve finansal hizmetler hakkında. Ayrıca, banka takipteki kredilerinin birkaç yıl öncesine göre keskin bir düşüş göstermesine rağmen halen önemli ekonomik boyutları olduğu da unutulmamalıdır. Bunun ışığında, birçok banka, Avrupa hükümleri tarafından karşılıkları artırmaya ve dolayısıyla kredi kullanımlarını azaltmaya veya daha katı koşullarda kredi vermeye zorlanmıştır. Özellikle küçük işletmeleri cezalandıran bir durum.