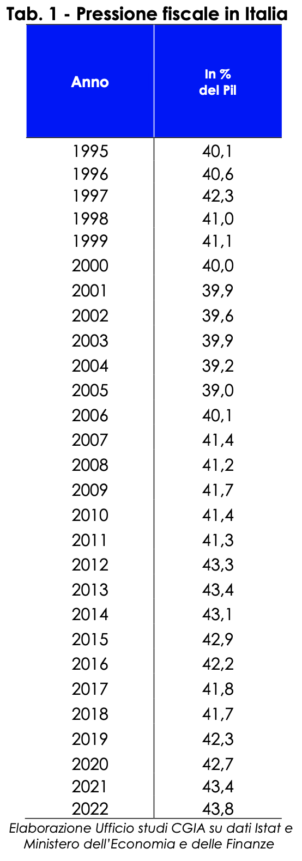

İtalya'da vergi gelirleri ile GSYİH arasındaki orana göre verilen vergi yükü yüzde 43,8'e ulaştı (Ekonomi ve Finans Belgesi 2022. Güncelleme Notu. Revize edilmiş ve entegre edilmiş versiyon. Bakanlar Kurulu 4 Kasım 2022, sayfa 13); daha önce hiç ulaşılmamış bir seviye.

CGIA Araştırma Ofisi, bu yıl elde edilen tarihi rekorun hane halkı ve işletmeler üzerindeki vergi artışına değil, üç farklı ekonomik yönün etkileşimine atfedilebileceğine dikkat çekiyor. İlki, dolaylı vergileri artıran enflasyondaki keskin artıştan; ikincisi, yılın ilk yarısında gerçekleşen ve doğrudan vergilerin büyümesini destekleyen ekonomik ve istihdamdaki iyileşmeden ve üçüncüsü, 2020-2021 iki yıllık döneminde vergi ödemelerinin birçok uzatılması ve askıya alınmasından, 2022 için iptal edilen tavizler.

Bu üç özelliğe ek olarak, bu yılın Mart ayından itibaren İtalyan ailelerin bakmakla yükümlü oldukları çocuklar için "eski" kesintilerin yerini alan bir önlem olan tek ödeneği aldıkları da dikkate alınmalıdır. Bu yenilik (diğer her şey eşit olmak kaydıyla) vergi yükünün hesaplanmasında bariz etkilere sahiptir. Kesintiler vergi makamlarına ödenecek IRPEF'i azalttıysa, bunların kaldırılması toplam yıllık vergi gelirini yaklaşık 8,2 milyar avro artırdı. Hatırlatmak isteriz ki, artık tek ödeneğin ödenmesi için gereken kaynaklar devlet bütçesinde gider olarak muhasebeleştirilmektedir.

Son olarak, mutlak olarak, Ekonomi ve Maliye Bakanlığı'nın son günlerde yayınladığı verilere göre (Ocak-Eylül 2022), vergi gelirlerinin 2021'in aynı dönemine göre 37 milyar euro arttığını belirtiyoruz: bunun 5,5 milyarı Irpef, 8,9 milyarı IRES ve 17,8 milyarı KDV olmak üzere (Basın duyurusu no. 181. Roma, 7 Kasım 2022).

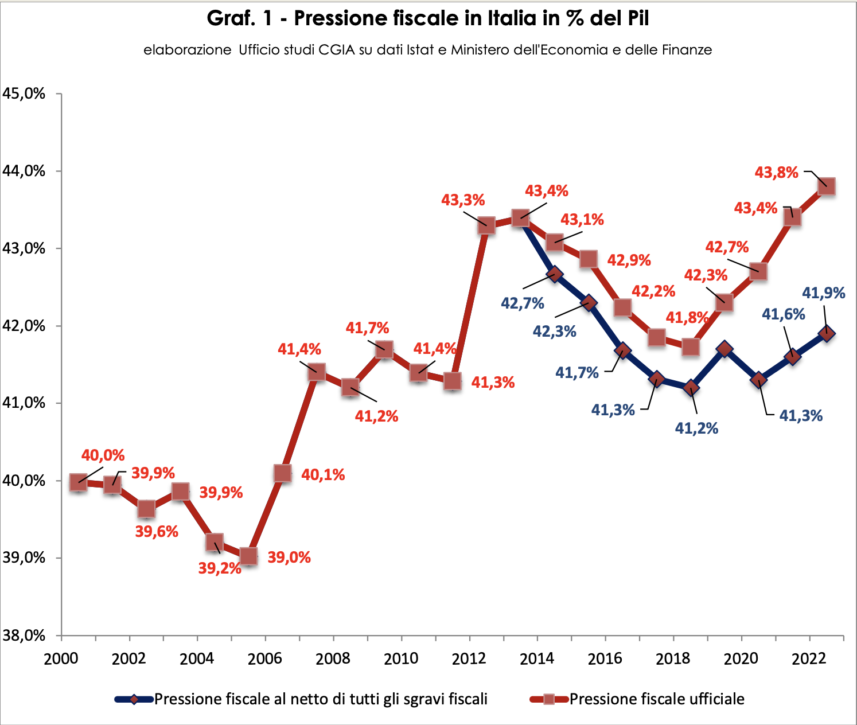

Renzi ikramiyesinin getirilmesiyle, 2014'ten bu yana İtalya'daki vergi yükünün iki anlamı oldu: 2022'de GSYİH'nın yüzde 41,9'una ulaşan net vergi indirimi ve maksimum yüzde 43,8'e ulaşan resmi yük.

Aslında bir de üçüncü versiyon vardır: doğası gereği gelir "üretmeyen" ulusal GSYİH'den gözlemlenmeyen ekonomiye atfedilebilen payın arındırılmasıyla elde edilen gerçek versiyon. Vergi yükünün, vergi geliri ile GSYİH arasındaki oranın yüzde oranına eşit olduğu hatırlanarak, eğer ikinci terim azalırsa (çünkü kayıt dışı çalışmaya atfedilebilen pay çıkarılmıştır), nihai sonuç artar. Aslında cari yıl için, vergi makamlarına sadık vergi mükellefleri üzerindeki gerçek vergi yükü şu anda yüzde 50'ye yaklaşıyor.

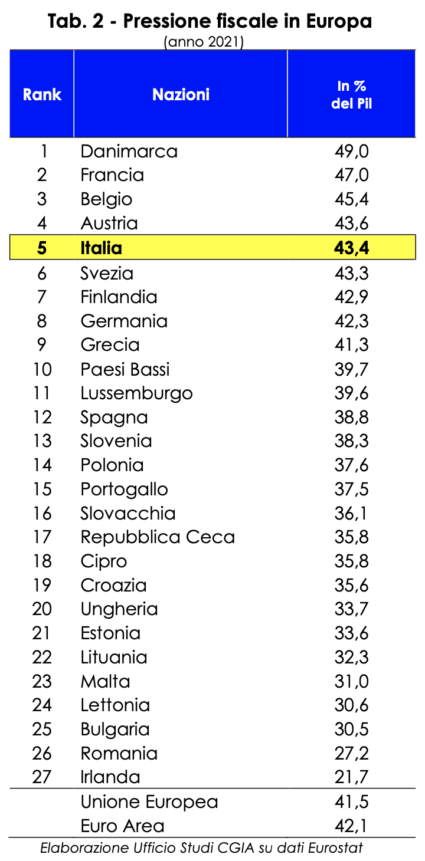

Diğer AB ülkelerinin vergi yükü analiz edilirken, verilerin homojenliği nedeniyle, resmi vergi yüküne atıfta bulunulmalıdır. Aslında, bakmakla yükümlü olunan çocuklar için tek ödenek gibi birçok vergi indirimi ve sübvansiyonun düşük gelir olarak değil, daha yüksek harcama olarak kaydedilmesini gerektiren kurallar tüm ülkeler için aynıdır. Bununla birlikte, 2021'e atıfta bulunan mevcut en son veriler bize İtalya'nın AB 27'de beşinci sırada olduğunu söylüyor. Sadece Danimarka (GSYİH'nın yüzde 49'u), Fransa (yüzde 47), Belçika (45,4) ve Avusturya (43,6) bizimkinden (GSYİH'nın yüzde 43,4'ü) daha yüksek vergi yüküne sahiptir. Almanya'da vergi yükü yüzde 42,3 ise, İspanya'da yüzde 38,8 ve İrlanda'da (AB'nin en düşük seviyesini kaydeden ülke) hatta yüzde 21,7'dir.

İtalya, Avrupa'nın en yüksek vergi yüküne sahip ülkelerinden biri olmasının yanı sıra, özellikle şirketler için vergi ödemenin de daha zor olduğu ülke. Gerçekten de, mali bürokrasi boyut olarak etkileyicidir. Sadece değil. Çok para ödüyoruz ama karşılığında çok az şey alıyoruz. Elbette, Kamu Yönetimimiz bile bazı sektörlerde başka hiçbir yerde bulunamayan mükemmellik zirveleri sunuyor. Bununla birlikte, ortalama olarak, vatandaşlara ve işletmelere sağlanan hizmetlerin kalitesi ve miktarı Avrupa ortalamasının çok altındadır. Mali bürokrasi konusuna dönersek, Dünya Bankası tarafından hazırlanan mevcut en son istatistiklere göre (Doing Business 2020), İtalyan girişimciler, Portekizli meslektaşları gibi, tüm parayı toplamak için yılda 30 gün (238 saate eşit) "kaybediyorlar". ödenmesi gereken vergileri hesaplamak için gerekli bilgiler; tüm vergi beyannamelerini doldurmak ve bunları Vergi İdaresine sunmak; ödemeyi çevrimiçi olarak veya ilgili makamlarda yapmak. Fransa'da vergilerin ödenmesinden kaynaklanan bürokratik görevlerin tamamlanması sadece 17 gün (139 saat), İspanya'da 18 gün (143 saat) ve Almanya'da 27 gün (218 saat) sürerken, Euro Bölgesi ortalaması 18 gün (147 saat) ). Veriler, ömrünün ikinci yılında ve yaklaşık 60 çalışanı olan orta ölçekli bir şirkete (limited şirket) ilişkindir.