Gerçek bir darbe. Enflasyon patlaması aynı zamanda kıdem tazminatının da (TFR) güçlü bir şekilde yeniden değerlenmesine neden oldu.TFR, işten ayrılma türüne bakılmaksızın, iş ilişkisinin sona ermesi üzerine çalışana ödenen ve aylık olarak tahakkuk eden ertelenmiş bir ücret unsurudur. Bu, vergilendirmeye ilişkin kesin kurallara da yanıt veren yasa ve sözleşme düzenlemelerinde öngörülen istisnalar olmadıkça, iş ilişkisinin sona ermesi sırasında ödenmesi ertelenen tazminattır.Bu, küçük işletmelere bu yıl çalışan başına ortalama 1.500 avro daha pahalıya mal olabilir ve 50'den az çalışanı olan bu işletmeler için ihtiyatlı bir tahminle en az 6 milyar avroluk bir ekstra maliyete neden olabilir.

Hesaplamalar CGIA Araştırma Ofisi tarafından yapıldı ve 50'den az çalışanı olan küçük işletme çalışanlarının kıdem tazminatlarını ek bir emeklilik fonuna aktarma olanağına sahip olduğu hatırlatıldı.Emeklilik Fonları Denetleme Komisyonu'nun (COVIP) "2022 Yılı Raporu"na göre, tamamlayıcı emeklilik fonlarında kayıtlı 6,7 milyon İtalyan çalışan (kamu ve özel) bulunmaktadır. Toplam çalışanlar üzerindeki etki yüzdesi yüzde 37,2'ye eşit] veya şirkette bırakmak için [bu olasılık 50'den fazla çalışanı olan şirketlerin çalışanları için de mevcuttur, ancak aradaki fark, eğer TFR'yi emeklilik fonlarına yatırmamaya karar verirlerse, tahakkuk eden tutar şirkette kalmaz, şirket tarafından belirli bir fona ödenir. INPS tarafından yönetilmektedir] Kesin bir istatistiksel doğrulama olmasa da, bu küçük şirketlerde çalışan çalışanların büyük bir kısmı her zaman ikinci hipotezi tercih etmiştir. Bu nedenle her yıl bir kenara ayrılan kıdem tazminatı miktarı [Yıl içinde tahakkuk eden kısım hariç yaklaşık bir aylık maaş kadardır] yeniden değerlendirildi [TFR olarak ayrılan tutarın yıllık yeniden değerlemesi aynı zamanda INPS Fonuna ödenen tutarla da ilgilidir, ancak ikinci durumda yük Fonun kendisi tarafından karşılanır.], yasa gereği yüzde 1,5'inin üzerine, Aralık ayında bir önceki yılın aynı ayına göre enflasyonda gerçekleşen değişimin yüzde 75'i ekleniyor. İşlemde, çalışan başına ayrılan tutarın kıdem süresine bağlı olduğu ve Aralık 2022'de enflasyonun 11 yılının aynı ayına göre yüzde 2021 arttığı dikkate alındı.

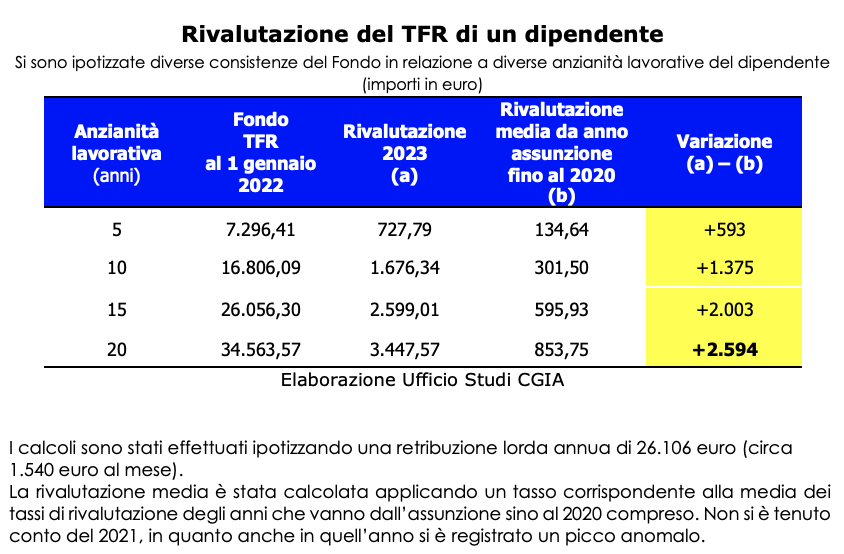

Bu nedenle, CGIA araştırma ofisi, 5 yıl boyunca aynı şirkette 50'den az çalışanı olan bir işçinin kıdem tazminatının yeniden değerlenmesinin, 2023 bütçesindeki maliyetlerde öncekine kıyasla 593 avroluk bir artışa neden olacağını varsaydı. Çalışana işe alımından 2020 yılına kadar geçen sürede bu operasyonla tekrar tanındı. Ancak kıdem süresi 10 yıl ise artış 1.375 avro, 15 yıllık hizmette ise artış 2.003 avro oluyor. Son olarak, eğer çalışan 20 yıl boyunca her gün şirketin kapısından girerse, bunun ekstra maliyeti 2.594 Euro'ya ulaşıyor.

Ekstra maliyetin tahmini

Genel olarak küçük işletme çalışanlarının, büyük şirketlerde çalışan meslektaşlarına göre daha kısa hizmet süresine sahip olduğu unutulmamalıdır. İkincisi, "daha ağır" maaşların ödenmesi nedeniyle, daha küçük şirketlere göre daha az "vurgulanmış" bir ciroya sahip olma eğiliminde olan şirketlerdir. Küçük şirketlerin kıdem tazminatlarını emeklilik fonlarına aktaran çalışan sayısının oldukça sınırlı olduğunun da altını çizmek gerekiyor. Yukarıda da söylediğimiz gibi 6,5'den az çalışanı olan şirketlerde çalışan 50 milyon çalışanın büyük çoğunluğu şirketten "ayrılıyor". Tamamlayıcı emeklilik fonuna aktarmamayı tercih edenlerin sayısının 4,3 milyon (toplamın yaklaşık yüzde 66'sı) olduğunu ve ortalama 10 yıl olarak tahmin ettiğimiz hizmet süresine sahip olduklarını varsayarsak, TFR'nin yeniden değerlemesindeki değişim karşılaştırıldığında işe alınmasından 2020'ye kadar olan dönemde çalışana ödenen ortalama tutar pozitifti ve ihtiyatlı olarak en az 6 milyara eşitti. Kısacası, İtalya'da 50'den az çalışanı olan bir buçuk milyon şirket için enflasyondaki patlama, TFR açısından korkunç bir darbeye yol açacaktı. ECB'nin kararlaştırdığı faiz oranları ülkemizin üretim sistemini büyük ölçüde zora soktu.

Şirket içinde tutmak girişimciler için avantajdır

Ancak şunu belirtmekte fayda var ki kıdem tazminatı bir nevi ertelenmiş maaştır; Çalışan onu şirkette "bırakmaya" karar verirse, bu yıl olduğu gibi mali sonuçlar da olumsuz olabilir. Ancak yine de çalışanın bu karara sadık kalması şirket açısından arzu edilen bir durumdur. Aslında, bu gerçekliklerin günlük yaşamını her zaman karakterize eden likidite eksikliğiyle başa çıkmak için, "birinin" olmasa bile ek kaynakların mevcut olması önemlidir. Bununla birlikte, girişimcinin "borç" olarak sahip olduğu ve çalışanın çalışma süresi boyunca talep etmesi durumunda veya iş ilişkisinin sonunda tamamen çalışanına en azından kısmen ödemesi gereken para.

Güneydeki küçük işletmeler en çok cezalandırılanlar oldu

TFR'lerini emeklilik fonlarına aktarmaya karar vermiş 50'den az çalışanı olan şirketlerde istihdam edilen çalışan sayısına ilişkin mevcut verilere sahip olmadığımız için, bölgesel düzeyde kıdem tazminatlarının yeniden değerlemesinden finansal olarak en çok "etkilenen" işletmelerin olduğu hipotezini kurabiliriz. Çalışanlarının yüzde 91'ı küçük şirketlerin çalışan sayısı açısından ağırlığının daha fazla olduğu bölgelerde bulunanlardan oluştu. Bu nedenle, en kritik durumun Güney'i ve özellikle de eyalette çalışanı bulunan şirketlerin yüzde 50'inin 89,3'den az çalışana sahip olduğu Vibo Valentia'yı etkilemesi gerekirdi. Onu Trapani (yüzde 88,7), Agrigento (yüzde 88,3), Nuoro (yüzde 86,1), Campobasso (yüzde 85,7), Prato (yüzde 85,6), Grosseto (yüzde 85,1), Cosenza (yüzde 84,7), Imperia (yüzde 84,3) takip ediyor. ) ve Barletta-Andria-Trani (yüzde XNUMX).

DERİNLEMESİ: TFR HAKKINDA BAZI TEKNİK NOTLAR

İş ilişkisinin sona ermesi halinde işçinin kıdem tazminatı hakkı bulunmaktadır. Bu tedavi, brüt maaşı üzerinden yıllık karşılıkların toplamına karşılık gelmektedir. Özellikle, yıllık TFR kotası, brüt yıllık maaşının %6,91'ine eşittir (brüt maaş, maaşın %13,5'ine eşit olan ek katkının net 0,5'ine bölünür).

Çalışan, kıdem tazminatını şirkette bırakmaya veya işverenine bu tazminatın ek bir emeklilik fonuna aktarılması talimatını vermeye karar verebilir. Şirkette kalan kıdem tazminatı, 50'den az çalışanı olan şirketler tarafından özel bir fonda ayrılarak, 50'den fazla çalışanı olan şirketler tarafından INPS hazine fonuna ödeniyor.

İster şirkette kalsın ister INPS hazine fonuna aktarılsın, tamamlayıcı emeklilik karşılığı olarak tasarlanmamış kıdem tazminatı, değerini enflasyondan korumak amacıyla yıllık olarak yeniden değerlenir.

En az 50 çalışanı olan şirketler söz konusu olduğunda, yeniden değerleme yükü INPS hazine fonu tarafından karşılanmaya devam ederken, bunun altında olanlar için yeniden değerleme yükü şirket sahipleri tarafından karşılanır.

TFR'nin yıllık yeniden değerlemesi, ayrılan tutara (yıl içinde tahakkuk eden kısım hariç) sabit tutarda %1,5 ve enflasyonun önceki döneme göre artışının %75'inden oluşan bir oran uygulanarak gerçekleştirilir. Geçen yılın Aralık ayı.

2022 yılı için yeniden değerleme oranı özellikle yüksek olup %9,974576'ya eşit olup, %1,5 sabit oran ile %75'e eşit enflasyondaki %11 değişimin toplamından kaynaklanmaktadır. Sonuç olarak, 2022 yılında 50'den az çalışanı olan şirketlerde, çalışanların emeklilik fonlarına ayırmamayı tercih ettiği kıdem tazminatının yeniden değerlemesinin ağırlığında önemli bir artış görüldü.