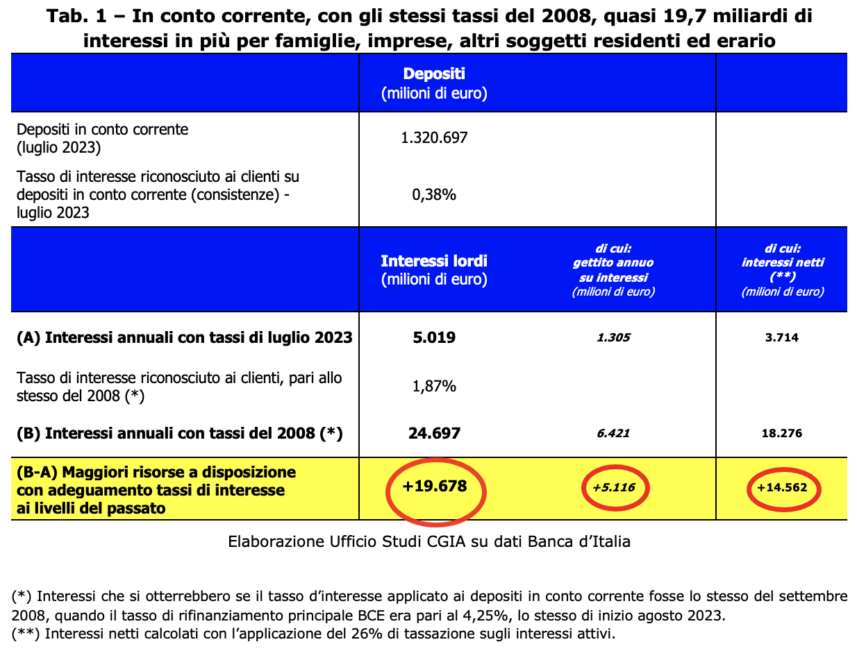

اگر اطالوی بینکوں نے کرنٹ اکاؤنٹ ڈپازٹس پر وہی سود لاگو کیا جو 2008 میں تھا، جس سال ECB حوالہ کی شرح آج کی طرح تھی [پچھلے 14 ستمبر کے اجلاس میں، ECB گورننگ کونسل نے مرکزی ری فنانسنگ کی شرح کو 4,50 فیصد تک بڑھا دیا۔ یہ فیصلہ 20 ستمبر سے نافذ العمل ہو گا]، خاندانوں اور کاروباروں کے پاس خالص اضافی 14,6 بلین یورو ہوں گے۔ ٹیکس حکام کو بھی فائدہ ہوگا، کیونکہ بچتوں پر ٹیکس لگانے سے 5,1 بلین کی آمدنی میں اضافہ ہوگا [آج سود کی آمدنی پر ٹیکس لگانے سے متعلق قانون 26 فیصد کی فلیٹ ریٹ کے اطلاق کے لیے فراہم کرتا ہے]۔ مجموعی طور پر، کھاتہ داروں اور خزانے کے پاس 19,7 بلین اضافی ہوں گے۔ CGIA ریسرچ آفس ان نتائج تک کیسے پہنچا؟

پندرہ سال پہلے ECB کی مرکزی ری فنانسنگ کی شرح 4,25 فیصد تھی اور اطالویوں کے ڈپازٹس پر بینکوں کی طرف سے لاگو سود کی شرح 1,87 فیصد تھی۔ آج، فرینکفرٹ کے ذریعہ قائم کردہ رقم کی لاگت یکساں ہونے کے ساتھ، وہ 0,38 فیصد پر ہیں۔ ٹھیک ہے، اگر 1.320 فیصد (1,87 کی بجائے) اطالوی کریڈٹ اداروں میں اس وقت جمع کردہ 0,38 بلین یورو کی بچت پر لاگو کیا جائے تو خاندان اور کاروبار خود کو 14,6 بلین مزید حاصل کریں گے۔

تاہم، ٹیکس حکام بھی خوش ہوں گے کیونکہ، 15 سال پہلے کی فعال شرحوں کے ساتھ اس صف بندی کی بدولت، وہ سود کے ٹیکس کے موجودہ اطلاق سے 5,1 بلین یورو اضافی محصولات جمع کریں گے۔ دو رقوم کو شامل کرنے سے، بچت کرنے والے اور ٹیکس حکام خود کو اضافی 19,7 بلین کے ساتھ پائیں گے: عملی طور پر جی ڈی پی کا تقریباً ایک پوائنٹ۔

EU بھر میں "کنجوس" بینک

یہ صرف اطالوی کریڈٹ ادارے ہی نہیں تھے جنہوں نے ذخائر پر قرض دینے کی شرح کو بلاجواز کم سطح پر رکھا۔ دستیاب تازہ ترین اعداد و شمار (جولائی 2023) ہمیں بتاتے ہیں کہ یورو ایریا میں خاندانوں کے کرنٹ اکاؤنٹس پر لاگو ہونے والا اوسط سود 0,27 فیصد (105 کے مقابلے میں -2008 بیس پوائنٹس) کے برابر تھا، جب کہ اٹلی میں یہ قدرے اوپر اور ٹھیک ٹھیک طے پایا۔ 0,28 (-118)۔ یہاں تک کہ مرکزی یورپی ممالک سے متعلق اعداد و شمار کا تجزیہ کرتے ہوئے، ایک "ویران" عمومی تصویر ابھرتی ہے: فرانس میں لاگو اوسط سود 0,05 فیصد (-13)، نیدرلینڈز میں 0,10 (-70)، اسپین میں 0,12 (-68) تھا۔ اور جرمنی میں 0,41 فیصد (164 کے مقابلے میں -2008 بنیادی پوائنٹس)۔ مختصراً، اگرچہ ECB کی صدر کرسٹین لیگارڈ نے حالیہ مہینوں میں ایک سے زیادہ مواقع پر کریڈٹ اداروں کو مدعو کیا ہے کہ وہ یورپی شہریوں کی بچت کا زیادہ معاوضہ دیں، لیکن بینکرز کی طرف سے کوئی جواب نہیں آیا ہے۔

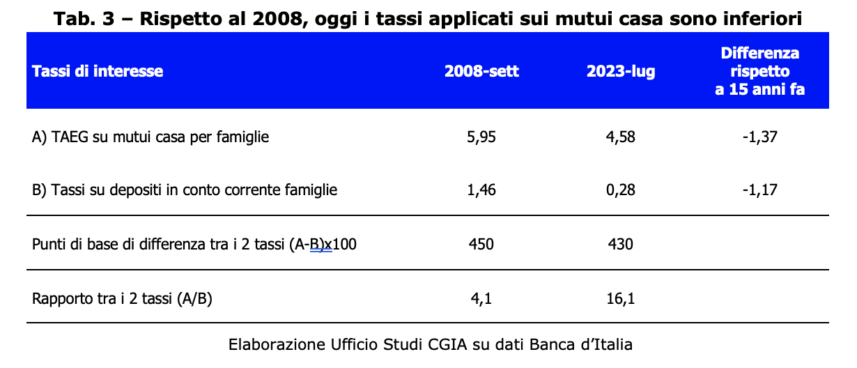

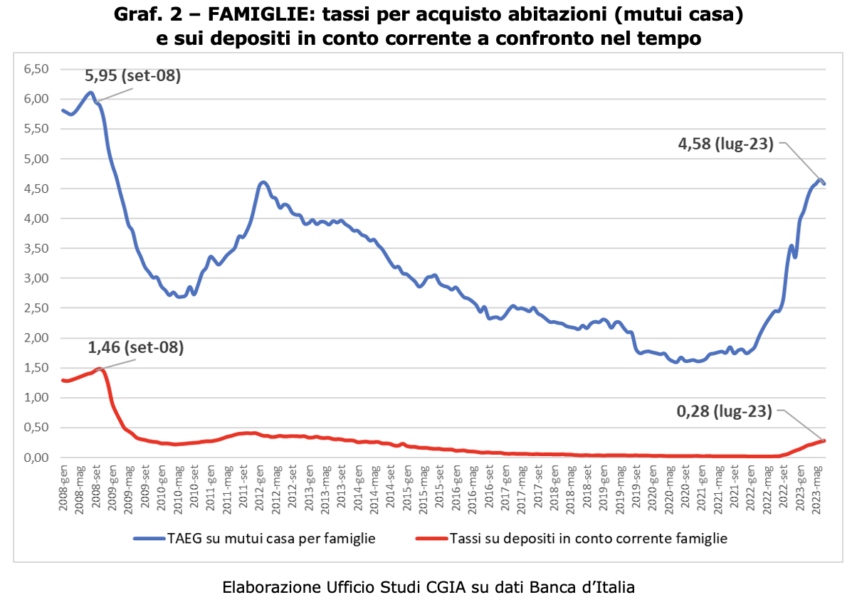

تاہم، آج رہن 15 سال پہلے کے مقابلے سستے ہیں۔

اگر 2008 اور 2023 کے درمیان موازنہ ظاہر کرتا ہے کہ کرنٹ اکاؤنٹ ڈپازٹس پر 15 سال پہلے فعال شرحیں زیادہ تھیں، تو یہ بتانا بھی اتنا ہی درست ہے کہ مکان کی خریداری کے لیے رہن پر لاگو مفادات کے موازنہ سے، بعد میں 2008 آج سے زیادہ تھے۔ اگرچہ ECB حوالہ کی شرح ایک ہی ہے (4,25 فیصد)، اٹلی میں آج رہن پر لاگو ہونے والے اخراجات (APR) سمیت اوسط سود کی شرح 4,58 فیصد ہے۔ تاہم 15 سال پہلے یہ شرح 5,95 فیصد تھی۔ یہ بھی واضح رہے کہ ابھی جن دو کیسز کا ذکر کیا گیا ہے ان میں مضامین کی تعداد بہت مختلف ہے۔ اگر تمام اطالوی خاندانوں (صرف 26 ملین یونٹس کے برابر) کے پاس کرنٹ اکاؤنٹ ہے (کسی بینک میں یا اطالوی پوسٹ آفس میں)، تو وہ خاندان جنہوں نے گھر کی خریداری کے لیے کریڈٹ ادارے کے پاس رہن لیا ہے، فی الحال " صرف" 3,5 ملین (کل کا تقریباً 13 فیصد)۔ لہذا، اگر تمام خاندانوں کو 2008 اور 2023 کے درمیان ان کی بچتوں پر واپسی کے موازنہ سے نقصان کا سامنا کرنا پڑتا ہے، تو وہ لوگ جو فرضی طور پر رہن پر لاگو کردہ شرح کے موازنہ سے فائدہ اٹھاتے ہیں۔ بینکوں کے لیے، ظاہر ہے، صورت حال الٹ ہے: اگر 2008 اور 2023 کے درمیان کرنٹ اکاؤنٹس پر سود کی آمدنی کے اطلاق سے اقتصادی فائدہ بہت زیادہ ہے، تو رہن کی شرح کے اطلاق سے "نقصان"، تاہم، بہت محدود ہے۔

تیزی سے مثبت بیلنس شیٹس کے ساتھ اطالوی کریڈٹ ادارے

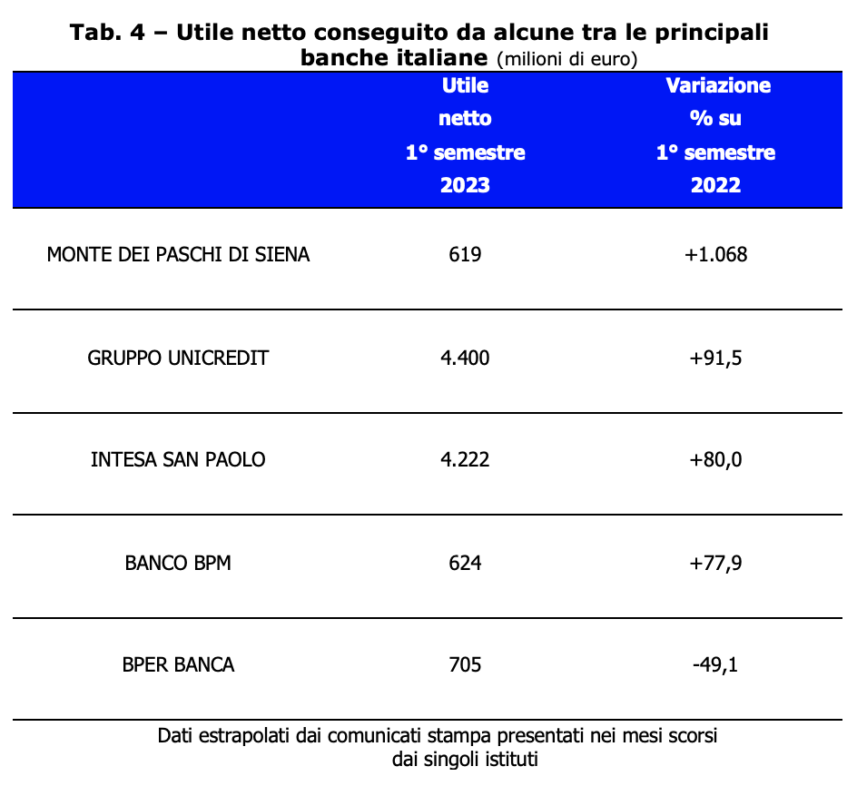

اگر افراط زر کی واپسی اور اس کے نتیجے میں شرحوں میں اضافے نے اطالوی خاندانوں کی عام غربت کا باعث بنی ہے، تو دوسری طرف، ہمارے بینکوں نے بجٹ کے غیرمعمولی مثبت نتائج ریکارڈ کیے ہیں۔ 2022 میں، درحقیقت، ہمارے ملک کے کریڈٹ اداروں کا مجموعی ٹیکس، 21,8 بلین یورو منافع، 8 کے مقابلے میں عملی طور پر 2021 بلین زیادہ (+58 فیصد) [بینک آف اٹلی، سالانہ رپورٹ – ضمیمہ، روم 31 مئی 2023] اس صورتحال کی تصدیق اس سال کے پہلے چھ ماہ میں بھی ہوئی۔ اٹلی میں موجود سرکردہ بینکنگ گروپوں میں سے، منافع میں فیصد اضافہ بہت مثبت تھا۔ صرف ایک، BPER BANCA، 705 ملین یورو کے خالص منافع کے باوجود، کمی (-49,1 فیصد) ریکارڈ کی گئی۔

ظاہر ہے کہ ہم صرف ان نتائج پر بہت اطمینان کا اظہار کر سکتے ہیں۔ اس کا مطلب ہے کہ ان بینکنگ اداروں کی گورننس بہترین معیار کی ثابت ہوئی ہے۔ تاہم، یہ واضح ہے کہ پچھلے سال - صفر پوائنٹ پر ڈپازٹس پر لاگو فعال شرحوں اور قرضوں یا رہن پر لاگو منفی شرحوں کے ساتھ تقریباً 5 فیصد تک اضافہ ہوا ہے - ECB کی مانیٹری پالیسی نے کریڈٹ اداروں کے لیے بہترین بجٹ کے نتائج کے حصول کی حمایت کی ہے۔ اب ہم امید کرتے ہیں کہ پچھلے ڈیڑھ سال کے دوران جمع ہونے والے یہ معاشی فوائد جزوی طور پر دوبارہ تقسیم کیے جائیں گے، مثال کے طور پر، ان لوگوں کے لیے ایک "مہذب" معاوضہ جو اپنے بینک کھاتوں میں اپنی بچت جاری رکھتے ہیں۔

جی ہاں (تحفظات کے ساتھ) اضافی منافع پر ٹیکس لگانے کے لیے

کسی کے خلاف مالی ہراساں کرنا ہمیشہ افسوسناک ہوتا ہے۔ یہاں تک کہ جب اس اقدام کا وصول کنندہ بینک یا ملٹی نیشنل ہو۔ تاہم، جب کسی خاص معاشی لمحے میں کوئی شخص اپنی آمدنی کی پوزیشن سے فائدہ اٹھاتے ہوئے ڈرامائی طور پر منافع میں اضافہ کرتا ہے، تو ہماری رائے میں، ایک دفعہ غیر معمولی ٹیکس کا نفاذ ضروری ہے۔ میلونی حکومت کی طرف سے قانون ساز حکمنامہ نمبر 104/2023 کے ساتھ متعارف کرائے گئے بینکوں کے اضافی منافع پر ٹیکس کے نفاذ کے بارے میں، ہم امید کرتے ہیں کہ پارلیمنٹ قانون میں تبدیل ہونے پر اسے بہتر کر دے گی۔ مثال کے طور پر، چھوٹے قرضوں کے اداروں کو جرمانہ کرنے سے گریز کرنا جو اس نازک لمحے میں بھی خاندانوں اور چھوٹے کاروباروں کو اپنا تعاون دینے میں ناکام نہیں ہوئے ہیں۔ اس کے علاوہ، جیسا کہ انکم ٹیکسز (TUIR) کے متفقہ قانون کے ذریعے فراہم کیا گیا ہے، جس سے کاروبار کی آمدنی سے غیر معمولی رقم کی کٹوتی کی جاسکتی ہے۔ تاہم، ہم اس شق کے آئینی جواز کے بارے میں کوئی تکنیکی فیصلہ دینے کے قابل نہیں ہیں۔ ہم اس بات کی نشاندہی کرنا چاہیں گے کہ جو لوگ غیر معمولی صورت حال سے منافع میں غیر معمولی اضافے سے فائدہ اٹھاتے ہیں (اس صورت میں ECB کی طرف سے عائد کردہ حوالہ کی شرحوں میں اضافے سے)، انہیں ایک دفعہ کے قانون کے ذریعے متعارف کرایا جانا چاہیے۔ واپسی ایک پیمانہ، مؤخر الذکر، مکمل طور پر عام اصولوں کے مطابق جس کا آرٹ میں بھی حوالہ دیا جاتا ہے۔ ہمارے آئین کا 2۔