Bergamo، Varese، La Spezia اور Lecco وہ صوبے ہیں جہاں بہت چھوٹی کمپنیوں کے لیے کریڈٹ کی کمی سب سے زیادہ محسوس کی گئی ہے۔

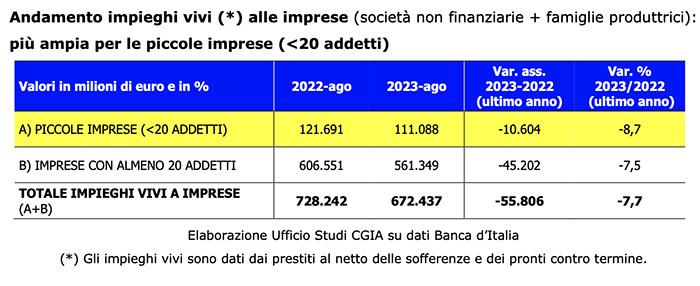

اب یہ کریڈٹ بحران ہے: پچھلے سال جس میں ڈیٹا دستیاب ہے (2023 کے اسی مہینے کے مقابلے اگست 2022)، اطالوی کمپنیوں کو براہ راست بینک قرضوں میں 7,7 فیصد کمی واقع ہوئی۔ مطلق شرائط میں سنکچن کی رقم 55,8 بلین یورو تھی۔ 20 سے کم ملازمین والے کاروبار میں کمی 8,7 فیصد تھی۔ بڑے طول و عرض میں، تاہم، قدرے زیادہ محدود "کٹ" سے گزرے ہیں، یعنی 7,5 فیصد۔

براہ کرم نوٹ کریں کہ 20 سے کم ملازمین والی کمپنیاں اٹلی کی کل کمپنیوں کا تقریباً 98 فیصد بنتی ہیں۔

SOS کو CGIA ریسرچ آفس نے شروع کیا ہے۔

اس کریڈٹ کرنچ کی وجوہات کیا ہیں؟ عام طور پر کم از کم تین ہیں اور ایک دوسرے سے بہت قریب سے جڑے ہوئے ہیں۔ خلاصہ یہ ہیں:

- گزشتہ سال ECB کی طرف سے عائد کردہ شرح سود میں اضافے نے قرض لینا بہت مہنگا کر دیا ہے۔ لہٰذا، بہت سی کمپنیاں، خاص طور پر درمیانے/بڑے سائز کی کمپنیوں نے خود فنانسنگ کی شکلوں کا سہارا لینے کو ترجیح دی ہے۔

- قرضوں کے حجم میں کمی کا تعلق قومی جی ڈی پی کی سست روی سے بھی ہے جس کی وجہ سے قرضوں کی مانگ میں کمی آئی ہے۔

- بینکوں کے پاس لیکویڈیٹی کم دستیاب ہے کیونکہ انہیں TLTRO فنڈز ECB کو واپس کرنے ہیں (ستمبر 174 تک مزید 2024 بلین یورو) اور اس وجہ سے کہ فنڈنگ میں کمی آئی ہے۔

ان مظاہر کے امتزاج نے بہت سے اداروں کو سب سے پیچیدہ کریڈٹ کی "قربانی" کرنے پر مجبور کر دیا ہے: یہ کہ بہت چھوٹے کاروباروں کو فراہم کیا جائے، جن کے ابتدائی اخراجات نسبتاً زیادہ ہوتے ہیں اور انتظامی انتظام بہت محنتی ہوتا ہے۔

• خطرات اور کیا کرنا ہے۔

لیکویڈیٹی کے بغیر ایک کمپنی، خاص طور پر چھوٹی کمپنی، سرمایہ کاری نہیں کر سکتی، اکثر سپلائرز کو ادائیگیوں میں تاخیر کرنے پر مجبور ہوتی ہے اور انتہائی نازک صورتوں میں اپنے ملازمین کو باقاعدگی سے تنخواہیں ادا کرنے میں ناکام ہونا شروع ہو جاتی ہے۔ اس سب کو کاروبار کی قطعی بندش سے روکنے کے لیے یا اس سے بھی بدتر، کہ مالکان مجرمانہ تنظیموں کے پھیلائے ہوئے جال میں پھنس جائیں، جو ان لمحات میں، مشکل میں پڑی کمپنیوں کو قرض دینے کے لیے ہمیشہ دستیاب رہتے ہیں، یہ ضروری ہے۔ حکومت فوری طور پر مداخلت کرے، ایس ایم ایز کے لیے گارنٹی فنڈ کی دوبارہ مالی اعانت کرے جسے کووِڈ کی مدت کے دوران مضبوط کیا گیا تھا۔ اس نظرثانی شدہ ٹول کی بدولت، بہت سے کریڈٹ ادارے اپنے آپ کو قرض دینے کی پوزیشن میں پائیں گے بغیر کسی خطرے کے بغیر دیوالیہ پن میں ڈرامائی طور پر اضافہ دیکھنے کے۔ ہم آپ کو یاد دلاتے ہیں کہ مارچ 2020 اور جون 2022 کے درمیان، وبائی ایمرجنسی سے متاثرہ SMEs کی مدد کے لیے، گارنٹی فنڈ نے 256,8 بلین یورو سے زیادہ کے قرضوں کی ضمانت دی ہے۔

• چھوٹے کاروباروں میں، سب سے مضبوط کریڈٹ بحران ایڈریاٹک ساحل کے ساتھ پیش آیا

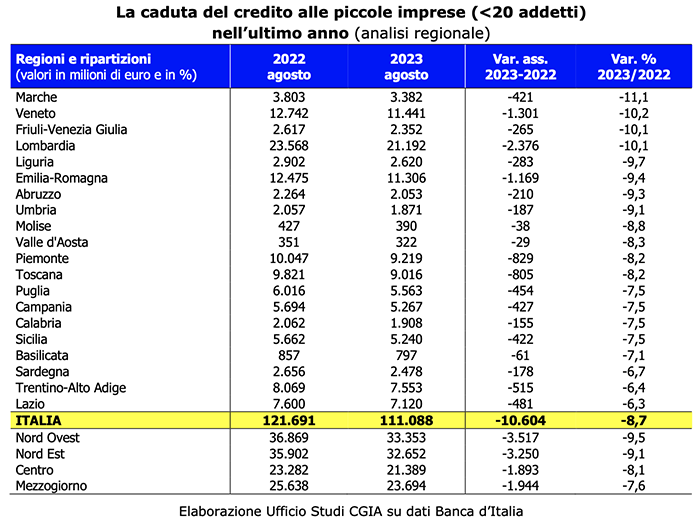

20 سے کم ملازمین والی کمپنیوں میں، گزشتہ سال (2023 کے اسی مہینے کے مقابلے اگست 2022) میں، کریڈٹ میں کمی 10,6 بلین یورو (-8,7 فیصد) رہی۔ فی الحال، بہت چھوٹے کاروباروں کو فراہم کردہ بینک قرضوں کی کل رقم 111 بلین یورو ہے۔ سب سے اہم علاقائی سکڑاؤ کا تعلق مارچے کے علاقے سے ہے (-11,1 ملین یورو کی مطلق قیمت کے برابر -421 فیصد)۔ اس کے بعد وینیٹو (-10,2 فیصد -1,3 بلین یورو کے برابر)، فریولی وینزیا جیولیا (-10,1 فیصد -265 ملین یورو کے مساوی) اور لومبارڈی (دوبارہ -10,1، -2,3 بلین یورو کے برابر 6,7 فیصد)۔ سب سے کم "نازک" حالات سارڈینیا میں (-178 فیصد مساوی -6,4 ملین یورو)، ٹرینٹینو آلٹو ایڈیج میں (-515 فیصد مساوی -6,3 ملین یورو) اور خاص طور پر، لازیو میں (-481 فیصد کے برابر -XNUMX ملین یورو)۔

• سب سے زیادہ متاثر چھوٹے کاروبار برگامو، واریس، لا سپیزیا اور لیکو میں ہیں۔

آخر کار، صوبائی سطح پر، کریڈٹ بحران سے سب سے زیادہ متاثر ہونے والے چھوٹے کاروبار برگامو (-13,1 فیصد مساوی -328,5 ملین یورو)، Varese (-12,7 فیصد اور -182,1 ملین یورو)، لا سپیزیا (- 12,5 فیصد اور -47,2 ملین یورو)، لیکو (-12,4 فیصد اور -82,8 ملین یورو)، انکونا (- 12,1 فیصد اور -127,4 ملین یورو)، Isernia (-12 فیصد اور -12,2 ملین یورو) اور Pesaro-Urbino کے (-11,9 فیصد -116,7 ملین یورو کے برابر)۔ سب سے زیادہ محدود کمی کا سامنا کرنے والوں میں ہم نے جنوبی سارڈینیا صوبے میں واقع چھوٹی کمپنیوں کو ریکارڈ کیا (-5,1 فیصد مساوی -20,3 ملین یورو)، بولزانو PA میں (-4,7 فیصد اور -255 ملین یورو) اور آخر کار , Grosseto (-2,7 فیصد برابر -25,6 ملین یورو)۔