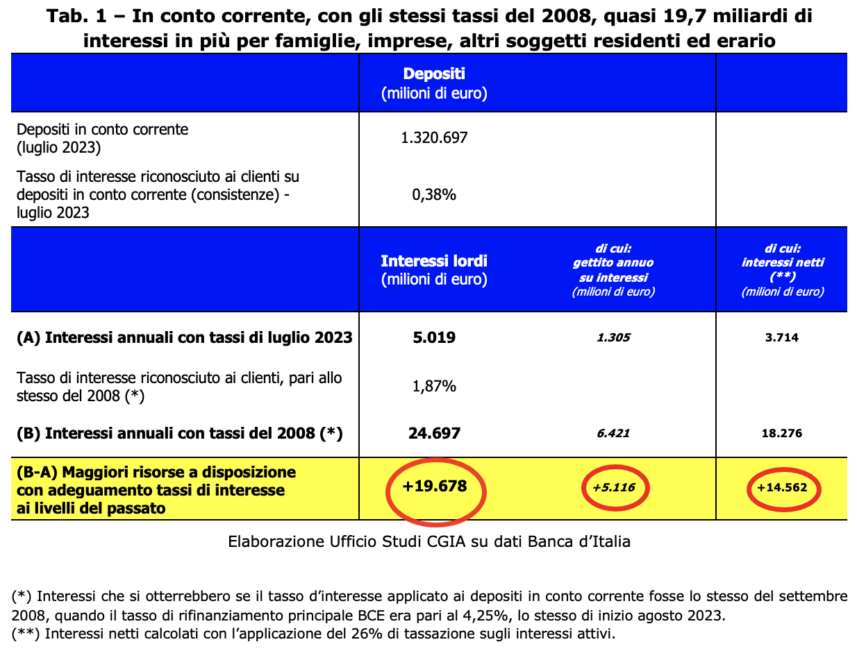

Nếu các ngân hàng Ý áp dụng lãi suất tương tự đối với tiền gửi tài khoản vãng lai như năm 2008, thì năm mà lãi suất tham chiếu của ECB giống như ngày nay [Tại cuộc họp ngày 14 tháng 4,50 năm ngoái, Hội đồng quản trị ECB đã tăng lãi suất tái cấp vốn chính ở mức 20%. Quyết định này sẽ có hiệu lực vào ngày 14,6 tháng 5,1], các gia đình và doanh nghiệp sẽ có thêm 26 tỷ euro tùy ý sử dụng. Cơ quan thuế cũng sẽ được hưởng lợi, vì thuế đánh vào tiền tiết kiệm sẽ làm doanh thu tăng thêm 19,7 tỷ USD [Ngày nay, luật đánh thuế thu nhập lãi quy định việc áp dụng mức thuế suất cố định là XNUMX%). Do đó, nhìn chung, chủ tài khoản và kho bạc sẽ có thêm XNUMX tỷ USD để tùy ý sử dụng. Văn phòng Nghiên cứu CGIA đã đạt được những kết quả này như thế nào?

Mười lăm năm trước, lãi suất tái cấp vốn chính của ECB là 4,25% và lãi suất các ngân hàng áp dụng đối với tiền gửi của người Ý là 1,87%. Ngày nay, với chi phí tiền do Frankfurt thiết lập là như nhau, chúng ở mức 0,38%. Chà, nếu 1.320 phần trăm (thay vì 1,87) được áp dụng cho số tiền tiết kiệm 0,38 tỷ euro hiện đang được gửi tại các tổ chức tín dụng Ý, các gia đình và doanh nghiệp sẽ thấy mình có thêm 14,6 tỷ euro ròng.

Tuy nhiên, các cơ quan thuế cũng sẽ vui mừng vì nhờ sự phù hợp này với lãi suất áp dụng 15 năm trước, họ sẽ thu được 5,1 tỷ euro doanh thu bổ sung từ việc áp dụng thuế lãi suất hiện hành. Bằng cách cộng hai số tiền này lại, người tiết kiệm và cơ quan thuế sẽ có thêm 19,7 tỷ USD: gần như bằng một điểm GDP.

Các ngân hàng “keo kiệt” khắp EU

Không chỉ các tổ chức tín dụng của Ý giữ lãi suất cho vay tiền gửi ở mức thấp một cách vô lý. Dữ liệu mới nhất hiện có (tháng 2023 năm 0,27) cho chúng ta biết rằng lãi suất trung bình áp dụng trên tài khoản hiện tại của các gia đình ở Khu vực đồng Euro là 105% (-2008 điểm cơ bản so với năm 0,28), trong khi ở Ý, lãi suất này cao hơn một chút và chính xác là ở mức 118 (-0,05). Ngay cả khi phân tích dữ liệu liên quan đến các quốc gia chính ở châu Âu, người ta cũng thấy rõ một bức tranh chung “hoang vắng”: ở Pháp, lãi suất trung bình được áp dụng là 13% (-0,10), ở Hà Lan là 70 (-0,12), ở Tây Ban Nha là 68 (-0,41) và ở Đức là 164% (-2008 điểm cơ bản so với năm XNUMX). Nói tóm lại, mặc dù chủ tịch ECB, Christine Lagarde, đã hơn một lần trong những tháng gần đây mời các tổ chức tín dụng trả thù lao nhiều hơn cho tiền tiết kiệm của công dân châu Âu, nhưng vẫn không có phản hồi nào từ các chủ ngân hàng.

Tuy nhiên, ngày nay các khoản thế chấp đã rẻ hơn 15 năm trước

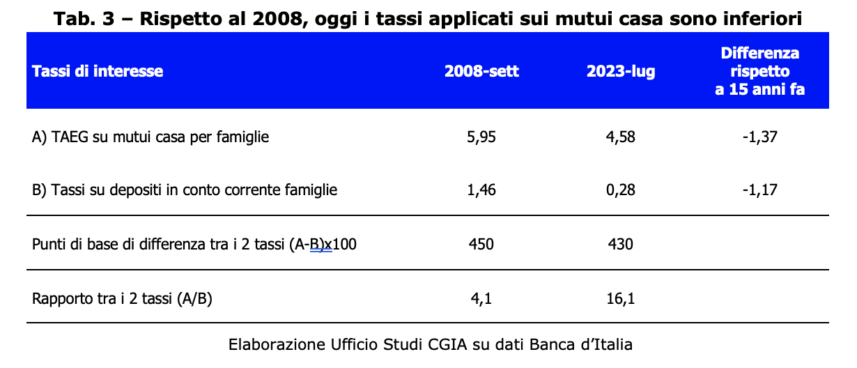

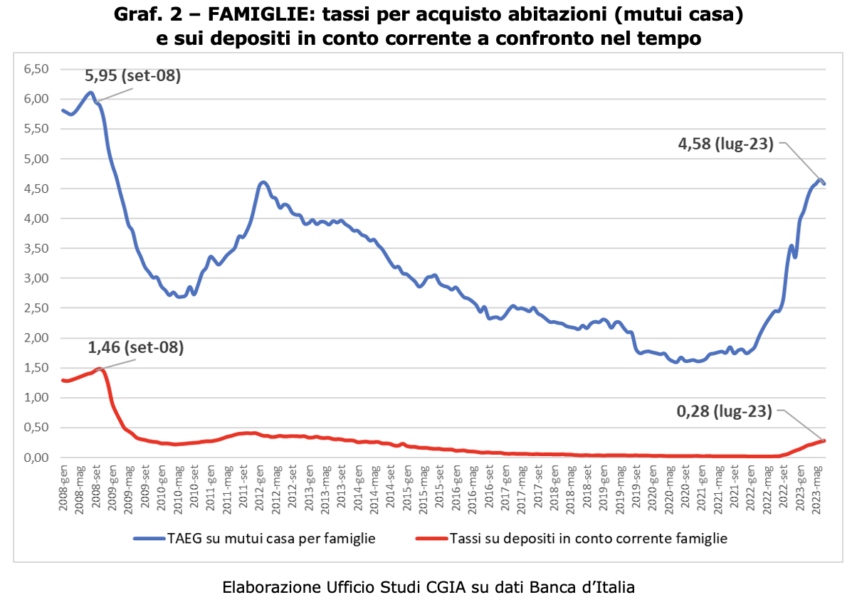

Nếu so sánh giữa năm 2008 và 2023 cho thấy lãi suất hoạt động đối với tiền gửi tài khoản vãng lai cao hơn 15 năm trước, thì cũng đúng khi chỉ ra rằng từ so sánh về lãi suất áp dụng cho các khoản thế chấp để mua một căn nhà, 2008 cao hơn hiện nay. Mặc dù tỷ lệ tham chiếu của ECB là như nhau (4,25%), lãi suất trung bình bao gồm chi phí (APR) áp dụng cho khoản thế chấp ngày nay ở Ý là 4,58%; Tuy nhiên, 15 năm trước, tỷ lệ này là 5,95%. Cũng cần lưu ý rằng hai trường hợp vừa đề cập có số lượng đối tượng liên quan rất khác nhau. Nếu tất cả các gia đình Ý (tương đương hơn 26 triệu đơn vị) đều có tài khoản vãng lai (tại ngân hàng hoặc tại Bưu điện Ý), thì những gia đình đã thế chấp tại tổ chức tín dụng để mua nhà hiện đang " chỉ" 3,5 triệu (khoảng 13% tổng số). Do đó, nếu tất cả các gia đình bị lỗ trong khoảng thời gian từ năm 2008 đến năm 2023 khi so sánh lợi tức tiết kiệm của họ, thì những người được hưởng lợi theo giả thuyết từ việc so sánh lãi suất áp dụng cho khoản thế chấp là rất ít. Đối với các ngân hàng, rõ ràng, tình thế đã đảo ngược: nếu từ năm 2008 đến năm 2023 lợi ích kinh tế từ việc áp dụng thu nhập lãi trên tài khoản vãng lai là rất cao thì “tổn thất” từ việc áp dụng lãi suất thế chấp lại rất hạn chế.

Tổ chức tín dụng Ý với bảng cân đối kế toán ngày càng tích cực

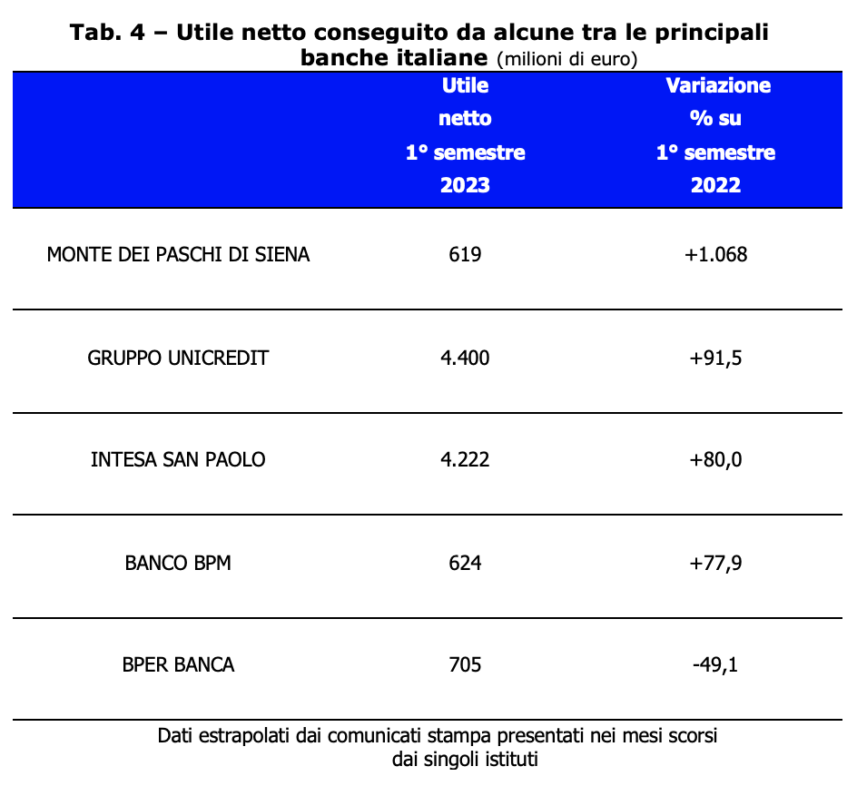

Mặt khác, nếu lạm phát quay trở lại và hậu quả là lãi suất tăng đã dẫn đến tình trạng bần cùng hóa chung của các gia đình Ý, thì mặt khác, các ngân hàng của chúng ta đã ghi nhận kết quả ngân sách cực kỳ tích cực. Trên thực tế, vào năm 2022, các tổ chức tín dụng của nước ta đạt tổng lợi nhuận sau thuế là 21,8 tỷ euro, nhiều hơn gần 8 tỷ so với năm 2021 (+58%) [Ngân hàng Ý, Báo cáo thường niên – Phụ lục, Rome ngày 31 tháng 2023 năm XNUMX]. Tình trạng này cũng đã được xác nhận trong 705 tháng đầu năm nay. Trong số các tập đoàn ngân hàng hàng đầu có mặt tại Ý, tỷ lệ tăng trưởng lợi nhuận rất khả quan. Chỉ có một, BPER BANCA, mặc dù lãi ròng 49,1 triệu euro, ghi nhận mức giảm (-XNUMX%).

Rõ ràng chúng tôi chỉ có thể bày tỏ sự hài lòng lớn lao với những kết quả này; điều đó có nghĩa là việc quản trị các tổ chức ngân hàng này đã được chứng minh là có chất lượng tốt. Tuy nhiên, rõ ràng là trong năm ngoái - với lãi suất chủ động áp dụng cho tiền gửi ở mức 5 điểm và lãi suất âm áp dụng cho các khoản cho vay hoặc thế chấp tăng lên khoảng XNUMX% - chính sách tiền tệ của ECB đã tạo điều kiện thuận lợi cho việc đạt được kết quả ngân sách xuất sắc cho các tổ chức tín dụng. Bây giờ chúng tôi hy vọng rằng những lợi thế kinh tế tích lũy trong năm rưỡi qua sẽ được phân phối lại một phần, chẳng hạn như công nhận một khoản thù lao "kha khá" cho những người tiếp tục giữ tiền tiết kiệm trong tài khoản ngân hàng của họ.

Có (có bảo lưu) đối với việc đánh thuế lợi nhuận tăng thêm

Sự quấy rối tài chính đối với bất kỳ ai luôn là điều đáng trách. Ngay cả khi người nhận biện pháp này là ngân hàng hoặc công ty đa quốc gia. Tuy nhiên, khi một người trong một thời điểm kinh tế cụ thể khai thác vị thế thu nhập của mình để tăng lợi nhuận một cách đáng kể thì việc áp dụng thuế bất thường một lần, theo quan điểm của chúng tôi, là điều đáng mong muốn. Về việc áp dụng thuế đối với lợi nhuận tăng thêm của ngân hàng do chính phủ Meloni đưa ra với Nghị định lập pháp số 104/2023, chúng tôi hy vọng rằng Nghị viện sẽ cải thiện điều đó khi chuyển đổi thành luật. Ví dụ, tránh trừng phạt các tổ chức tín dụng nhỏ, ngay cả trong thời điểm quan trọng này, đã không ngừng hỗ trợ các gia đình và doanh nghiệp nhỏ. Ngoài ra, theo quy định của Luật thuế thu nhập tổng hợp (TUIR), khoản tiền rút bất thường sẽ được khấu trừ khỏi thu nhập kinh doanh. Tuy nhiên, chúng tôi không thể đưa ra đánh giá kỹ thuật về tính hợp pháp theo hiến pháp của điều khoản này. Chúng tôi muốn chỉ ra rằng những người được hưởng lợi từ sự gia tăng lợi nhuận theo cấp số nhân từ một tình huống bất thường (trong trường hợp này là từ sự gia tăng tỷ giá tham chiếu do ECB áp đặt), phải tính đến việc áp dụng luật một lần. rút tiền. Một biện pháp sau này hoàn toàn phù hợp với các nguyên tắc chung cũng được đề cập trong lĩnh vực kỹ thuật này. 2 trong Hiến pháp của chúng ta.