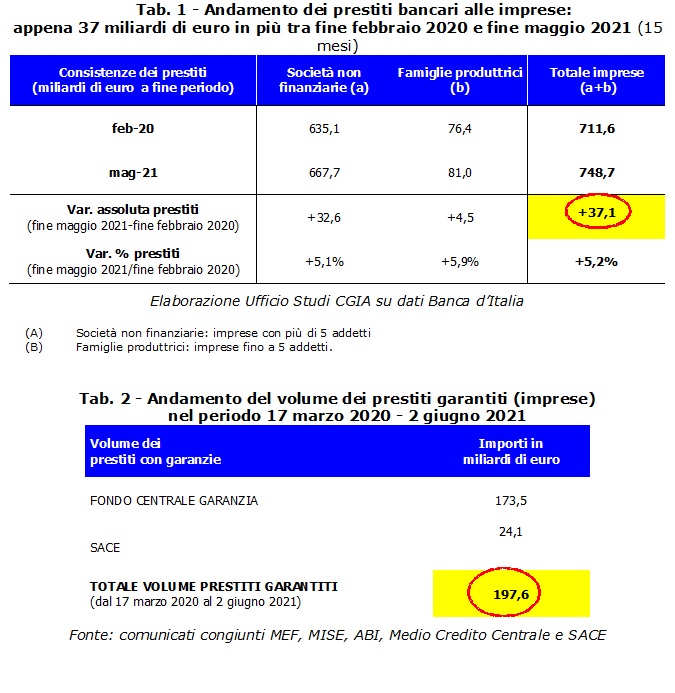

Giữa tháng 2020 năm 2021, tháng trước khi xảy ra đại dịch và tháng 37,1 năm 197,6, tổng số các khoản vay ngân hàng cấp cho các công ty Ý để giải quyết cuộc khủng hoảng kinh tế đã tăng XNUMX tỷ euro, mặc dù các khoản vay được đảm bảo đã được đưa ra với các biện pháp can thiệp đã được phê duyệt của chính phủ Conte thứ hai là XNUMX tỷ.

Nếu các biện pháp này để hỗ trợ thanh khoản của các công ty trong bất kỳ trường hợp nào có thể đảo ngược xu hướng liên tục tiêu cực từ tháng 2011 năm 2020 đến cuối tháng XNUMX năm XNUMX, thì các bảo đảm công khai được đưa ra bởi cựu thủ tướng Conte và cũng tiếp tục với Draghi điều hành không phải là bạn có thể giải quyết thành công tình trạng thiếu thanh khoản kinh niên đang ám ảnh, đặc biệt là thế giới của các doanh nghiệp vừa và nhỏ. Có thể nói đó là Văn phòng Nghiên cứu CGIA.

• Bảo lãnh công đã thay thế bảo lãnh riêng tư đã có trước khi Covid ra đời

Tại sao chỉ có ít hơn một phần năm các khoản bảo lãnh được Nhà nước cung cấp thông qua SACE và Quỹ Bảo lãnh, vốn theo luật bao gồm gần như tất cả các khoản vay được cấp bằng các công cụ này, lại vào túi các doanh nhân? Thứ nhất, vì một phần của các khoản bảo lãnh mới đã bù đắp sự sụt giảm sinh lý trong tín dụng hiện có và để thay thế các khoản vay ngắn hạn bằng sự gia tăng các khoản vay trung dài hạn. Thứ hai, bởi vì hệ thống ngân hàng đã sử dụng một phần trong số hàng tỷ USD này để giảm thiểu rủi ro của chính nó, thay thế các bảo lãnh tư nhân liên quan đến các khoản vay mà hệ thống ngân hàng đã giải ngân trước khi những đổi mới lập pháp này ra đời. Một cách hành động chắc chắn có lợi cho các ngân hàng, làm như vậy đã loại bỏ rủi ro phát sinh các khoản nợ xấu, và một phần là các doanh nghiệp, ít nhất là những doanh nghiệp trước tháng 2020 năm 200 đã mở hạn mức tín dụng với các tổ chức. Nói cách khác, gần 3 tỷ bảo lãnh dành cho hệ thống sản xuất ưu tiên tín dụng thay thế có hại, tuy nhiên, khoản tín dụng bổ sung lại mang lại lợi ích, cụ thể là các công ty đã vay trước khi khủng hoảng xảy ra. Xin lưu ý bạn, về nguyên tắc toàn bộ hệ thống kinh tế đã được hưởng lợi từ việc áp dụng XNUMX biện pháp này, theo đó chúng ta cũng phải bổ sung lệnh cấm cho vay đối với các gia đình và doanh nghiệp do chính phủ Conte thứ hai đưa ra. Tuy nhiên, tình trạng thiếu thanh khoản kinh niên của các DNVVN chỉ bị tấn công một phần.

• Sự gia tăng cho vay kinh doanh đã kết thúc

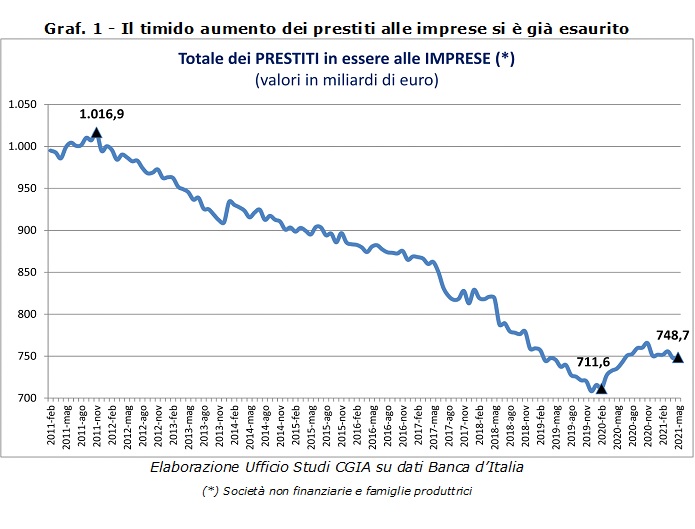

Điều thú vị không kém là kiểm tra xu hướng được ghi nhận trong những tháng gần đây của các khoản vay ngân hàng cho các doanh nghiệp. Vâng, sau khi áp dụng các biện pháp do Conte bis phát triển (tháng 2020 năm 2020), cổ phiếu bắt đầu tăng trưởng đạt đỉnh cao nhất vào tháng 748,7 năm 10, và sau đó bắt đầu giảm chậm cho đến tháng 2.898 năm ngoái khi đạt 27,3 tỷ euro. Nói cách khác, chúng tôi có thể khẳng định rằng, đến nay, hoạt động hỗ trợ doanh nghiệp trong vấn đề tín dụng đã kết thúc. Đối với Ngân hàng Ý, đối với khoản vay được đảm bảo, Nhóm đặc nhiệm bao gồm MEF, MISE-Medio Credito Centrale, ABI và SACE cập nhật dữ liệu của họ về tín dụng cho các doanh nghiệp vừa và nhỏ thường xuyên hơn. Ví dụ, thông qua “Garanzia Italia”, tính đến ngày 2.298.440 tháng 188,3, số đơn đăng ký của các công ty lớn đã lên tới 30 đơn và khối lượng các khoản vay đảm bảo mà SACE đưa ra đạt 1.165.502 tỷ euro. Vẫn trong cùng ngày, nhờ “Cura Italia” và “Nghị định về thanh khoản”, Quỹ Bảo lãnh cho các DNVVN đã nhận được 22,7 đơn đăng ký, “tạo ra” XNUMX tỷ đồng cho vay. Các số liệu mới nhất này cũng bao gồm các khoản vay nhỏ lên đến XNUMX €, mặt khác, đã ghi nhận XNUMX đơn đăng ký, cho phép giải ngân XNUMX tỷ khoản vay.

• Các ngân hàng có khả năng sinh lời thấp cắt giảm tín dụng và tập trung vào các dịch vụ tài chính

Các dữ liệu rõ ràng cho thấy rằng với các cuộc khủng hoảng 2008-2009 và 2012-2013, các ngân hàng Ý đã giảm dần dòng tiền đến các doanh nghiệp. Để bảo vệ các tổ chức tín dụng, chúng ta phải tính đến những hạn chế nghiêm trọng được áp đặt ở cấp độ châu Âu bởi các nghĩa vụ mới về vốn hóa, sự gia tăng các khoản nợ xấu và giảm nhu cầu từ các công ty xứng đáng với khả năng thanh khoản. Tuy nhiên, năm 2020 có không ít ngân hàng ghi nhận lãi, thậm chí là tỷ phú, điều này đặt ra cho các nhà điều hành kinh tế nước ta sự “khả dụng” lớn hơn sau này. Tuy nhiên, nhìn chung, vấn đề thực sự của các tổ chức tín dụng là do khả năng sinh lời thấp đã buộc nhiều ngân hàng phải đa dạng hóa nguồn thu. Như ? Với việc giảm giải ngân các khoản vay, với lãi suất chủ động rất thấp, đã làm cho dịch vụ này kém tiện lợi hơn so với trước đây. Vì những lý do này, nhiều tổ chức đã chuyển hoạt động kinh doanh của họ sang các lĩnh vực kinh doanh ít rủi ro hơn. Đó là nói về các dịch vụ phụ trợ và tài chính. Hơn nữa, không nên quên rằng, mặc dù đã giảm mạnh so với một vài năm trước, nhưng nợ xấu ngân hàng vẫn có những khía cạnh kinh tế đáng kể. Do đó, nhiều ngân hàng đã bị các quy định của châu Âu buộc phải tăng dự phòng và do đó, giảm giải ngân tín dụng hoặc cấp các khoản vay với các điều khoản khắt khe hơn. Một tình huống đặc biệt trừng phạt các doanh nghiệp nhỏ.