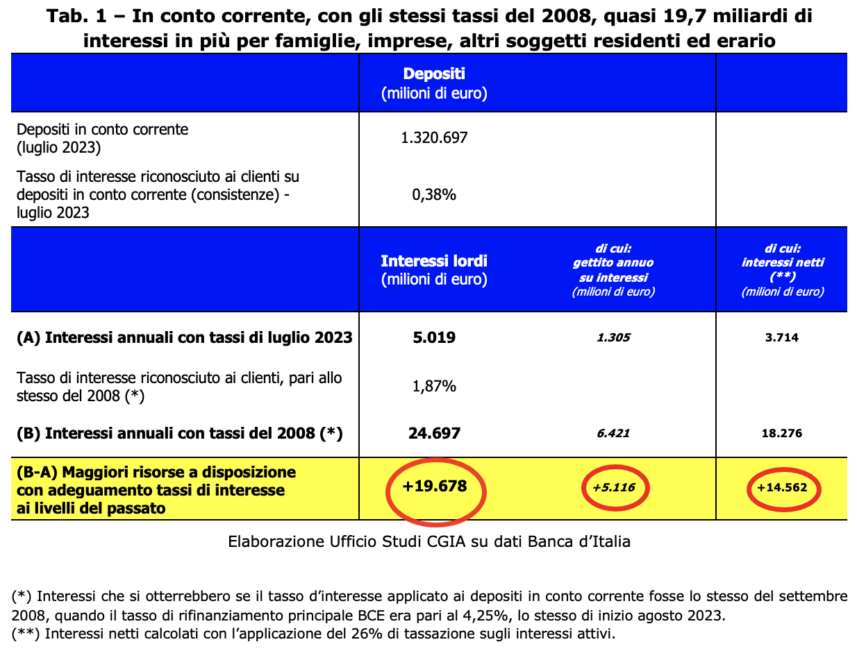

如果意大利银行对经常账户存款采用与2008年相同的利率,当年欧洲央行的参考利率与今天相同[在去年14月4,50日的会议上,欧洲央行管理委员会将主要再融资利率提高至20%。 该决定将于14,6月5,1日生效],家庭和企业将获得净额外26亿欧元可供支配。 税务机关也会受益,因为对储蓄征税将使收入增加19,7亿美元(目前利息收入征税立法规定适用XNUMX%的统一税率)。 因此,总体而言,账户持有人和财政部将额外拥有 XNUMX 亿美元可供支配。 CGIA 研究办公室是如何得出这些结果的?

4,25 年前,欧洲央行的主要再融资利率为 1,87%,银行对意大利存款的利率为 0,38%。 如今,法兰克福制定的货币成本保持不变,为 1.320%。 如果将 1,87%(而不是 0,38)用于目前存放在意大利信贷机构的 14,6 亿欧元储蓄,家庭和企业将发现自己的净存款增加了 XNUMX 亿欧元。

然而,税务机关也会感到高兴,因为由于与 15 年前的活跃税率保持一致,他们将从当前的利息税征收中获得 5,1 亿欧元的额外收入。 通过将这两项金额相加,储户和税务机关将发现自己多了 19,7 亿美元:几乎相当于 GDP 的一个百分点。

欧盟各地“吝啬”银行

将存款贷款利率维持在不合理的低水平的不仅仅是意大利信贷机构。 最新数据(2023 年 0,27 月)告诉我们,欧元区家庭经常账户的平均利息为 105%(与 2008 年相比,-0,28 个基点),而在意大利,该利率略高于且恰好为118(-0,05)。 即使分析与欧洲主要国家相关的数据,也会出现“荒凉”的总体情况:法国的平均利率为 13% (-0,10),荷兰为 70% (-0,12),西班牙为 68% (-0,41)德国下降了 164%(与 2008 年相比为-XNUMX 个基点)。 简而言之,尽管欧洲央行行长克里斯蒂娜·拉加德近几个月不止一次邀请信贷机构向欧洲公民的储蓄提供更多报酬,但银行家们却没有做出回应。

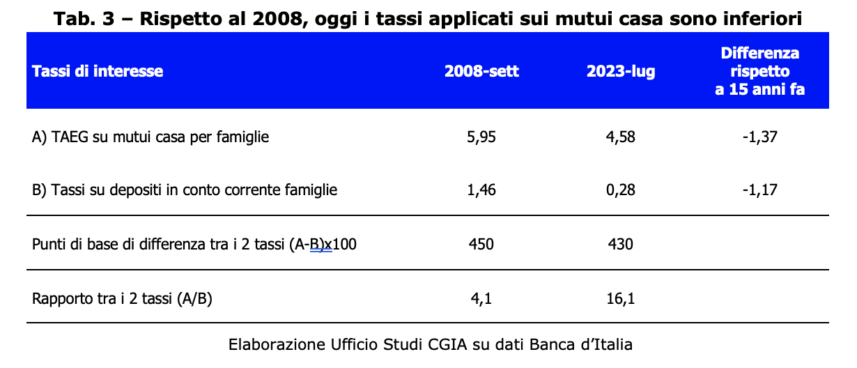

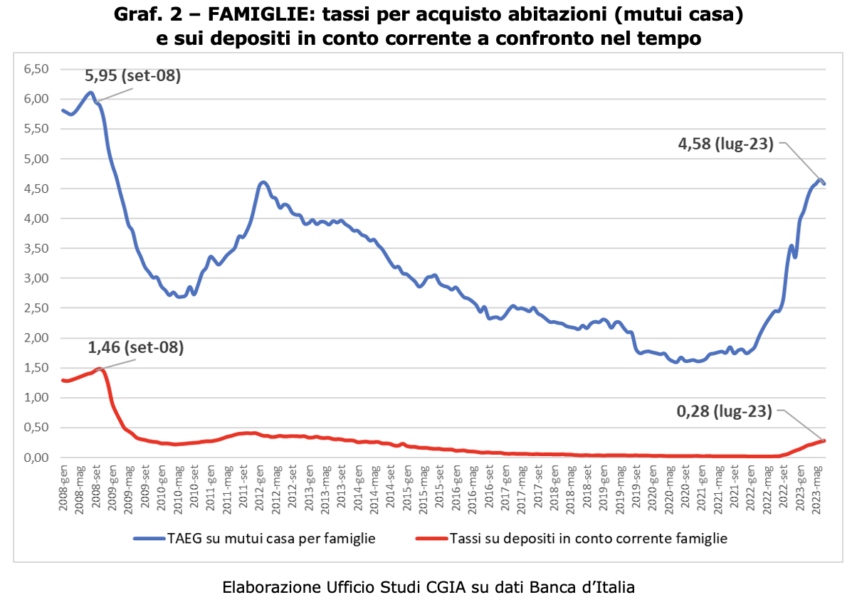

然而,今天的抵押贷款比 15 年前便宜

如果说 2008 年和 2023 年的比较表明,经常账户存款的活跃利率比 15 年前更高,那么同样正确的是,从购买房屋抵押贷款利息的比较来看,后者在2008 年的水平高于今天。 尽管欧洲央行的参考利率相同(4,25%),但目前意大利抵押贷款的平均利率(APR)为 4,58%; 然而 15 年前,这一比例为 5,95%。 还应该看到,刚才提到的两个案例所涉及的主体数量相差很大。 如果所有意大利家庭(相当于刚刚超过 26 万个单位)都有经常账户(在银行或意大利邮局),那么那些通过信贷机构抵押贷款购买房屋的家庭目前“仅”3,5万(约占总数的13%)。 因此,如果所有家庭在 2008 年至 2023 年之间的储蓄回报率比较中都遭受损失,那么假设从抵押贷款利率比较中受益的人就很少了。 对于银行来说,情况显然是相反的:如果在2008年至2023年间,运用经常账户利息收入带来的经济利益非常高,那么运用抵押贷款利率带来的“损失”却非常有限。

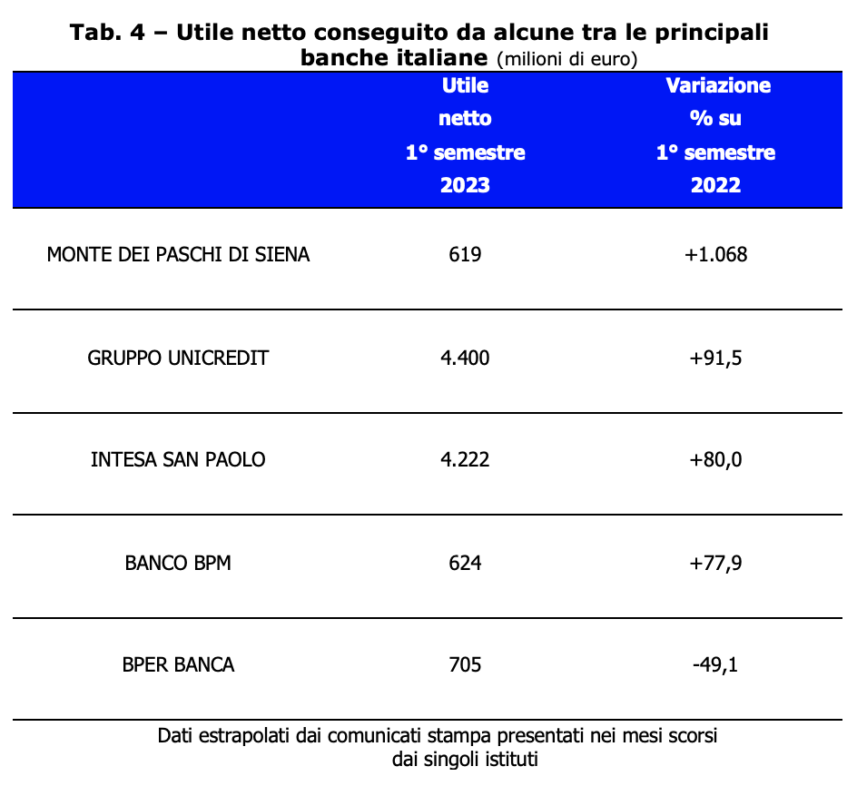

意大利信贷机构的资产负债表日益乐观

如果通货膨胀的回归和随之而来的利率上升导致意大利家庭普遍陷入贫困,那么另一方面,我们的银行却记录了异常积极的预算结果。 事实上,到 2022 年,我国信贷机构的税后利润总额为 21,8 亿欧元,比 8 年几乎增加了 2021 亿欧元(+58%)[意大利银行,年度报告 – 附录,罗马,31 年 2023 月 XNUMX 日]。 这一情况在今年前六个月也得到了证实。 在意大利领先的银行集团中,利润百分比增长非常积极。 只有一家银行 BPER BANCA 尽管净利润为 705 亿欧元,但出现了下降(-49,1%)。

显然我们只能对这些结果表示非常满意; 这意味着这些银行机构的治理已被证明是高质量的。 然而,很明显,去年——存款的主动利率为零,贷款或抵押贷款的负利率上升至5%左右——欧洲央行的货币政策有利于信贷机构取得优异的预算结果。 现在,我们希望过去一年半积累的这些经济优势能够得到部分重新分配,例如,向那些继续将储蓄存入银行账户的人提供“体面”的报酬。

同意(有保留)对额外利润征税

针对任何人的财政骚扰总是令人遗憾的。 即使这项措施的接受者是银行或跨国公司。 然而,当一个人在特定的经济时刻利用其收入状况大幅增加利润时,我们认为引入一次性特别税是可取的。 关于梅洛尼政府通过第104/2023号立法令引入的银行额外利润征税问题,我们希望议会在转化为法律后予以完善。 例如,避免惩罚小型信贷机构,即使在这个关键时刻,它们也没有放弃对家庭和小企业的支持。 此外,根据所得税综合法(TUIR)的规定,特别提款可以从营业收入中扣除。 然而,我们无法对该条款的宪法合法性做出技术性判断。 我们想指出的是,那些从特殊情况(在本例中是由于欧洲央行施加的参考利率飙升)中利润指数级增长中受益的人,必须考虑到法律引入一次性退出。 后者的措施完全符合本领域也提到的一般原则。 我们的宪法第 2 条。