在米兰(35.342 欧元)、蒙扎-布里安扎(31.984 欧元)和博尔扎诺(31.483 欧元),现实中最“红色”。 最少的是阿格里真托(10.302 欧元)、维博瓦伦蒂亚(9.993 欧元)和恩纳(9.631 欧元)。

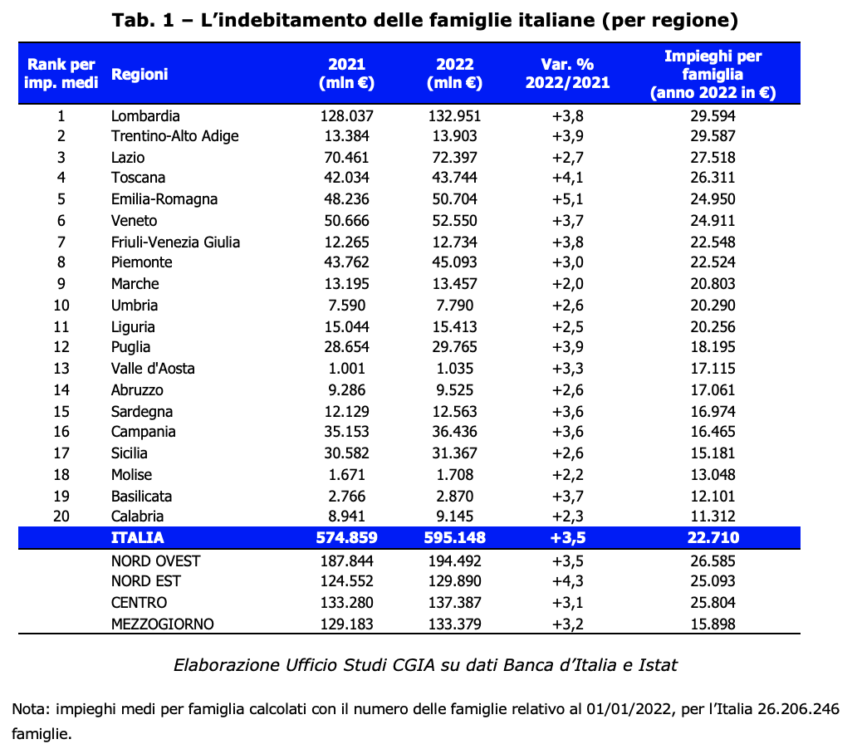

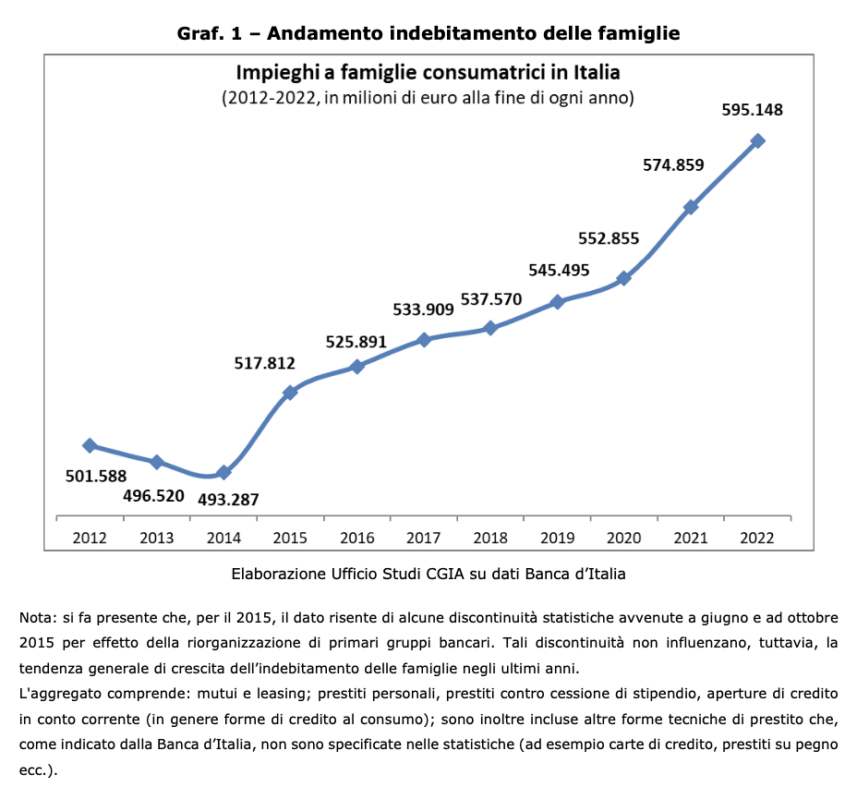

截至31年2022月22.710日,意大利每户平均债务金额已升至595,1欧元。 总体而言,意大利所有家庭持有的银行债务存量达到创纪录的3,5亿欧元,较2021年增长XNUMX%。

CGIA研究办公室对此进行了解释,根据这些结果,该办公室担心另一个风险:高利贷卷土重来。 尽管一段时间以来,向警方举报这一犯罪的数量一直在下降,但不能排除家庭债务的增加正在驱使不止一个人向向来比任何人都更“可用”的高利贷者求助。帮助那些现金短缺的人,特别是在经济最困难的时期。 大家都知道,高利贷是一种“喀斯特”现象:那些落入高利贷网络的人很难向警方求助。 受害者经常受到威胁,并担心自己和亲人的人身安全。 事实上,那些想要退款的人是毫无顾忌的。 它不仅在几个月内施加令人震惊的利率,而且愿意不惜一切代价收回借出的资金,甚至在最后手段下使用武力手段。

• 情况危急,但仍在控制之中

尽管由于通货膨胀、抵押贷款成本增加以及水电费激增对去年大部分时间产生了负面影响,债务存量不断增加,但形势严峻,但仍处于控制之中。 债务增加可能部分归因于2021-2022年两年期间经济的强劲复苏。 事实上,经济暴露最严重的省份也是收入水平最高的省份。 当然,在这些负债者的现实中,也存在属于最弱势社会群体的核心。 然而,这些地区的债务较高可能是由于近年来在房地产领域进行的大量投资,显然,这些投资主要归因于生活水平良好的家庭。 然而,另一件事是解释来自南方的数据; 从绝对值来看,尽管最贫困家庭的债务负担肯定比其他地方更大,但情况并不比该国其他地区严重。 还应该记住,债务对收入的影响最大的是经济上最脆弱的家庭,即面临贫困和社会排斥风险的家庭。 此外,Istat数据告诉我们,2008年以来发生的危机增加了陷入经济困难的家庭数量,因为这些经济冲击的影响扩大了贫富差距。

• 工匠、零售商和增值税号最容易受到高利贷风险

随着近几个月经济的逐步放缓以及随之而来的银行对企业贷款的崩溃,不能排除犯罪组织对家庭经营的微型公司进行“接近”:例如工匠、店主和许多增值税数字。 自营职业者的世界一直是面临最大风险的。 过去,由于不可预见的费用或缺乏收款,许多人被迫向最初自称是捐助者的对象欠下几千欧元的债务,但在几个月内,他们就变成了真正的样子:罪犯。 为了避免这一切,必须扭转这一趋势,重新向微型企业提供流动性,否则其中许多最终可能会落入高利贷者的怀抱。 不仅如此,还要鼓励求助于高利贷“防范基金”。 后者是几十年前通过法律引入的工具,但很少使用,也是因为大多数人不知道它,因此可用的经济资源稀缺。

• 米兰最“红”的家庭。 在恩纳,那些更少

“红色”最多的家庭位于米兰省,平均债务为 35.342 欧元(与 5,1 年相比增加 2021%); 排名第二的是蒙扎-布里安扎居民,收入为 31.984 欧元(+3%);排名第三的是博尔扎诺居民,收入为 31.483 欧元(+5%)。 紧随其后的是罗马,平均债务为 30.851 欧元(+2,8%),科莫为 30.276 欧元(+3,8%)。 然而,在受影响最小的家庭中,我们指出了居住在阿格里真托省的家庭,其债务为 10.302 欧元(+3%),而维博瓦伦蒂亚的家庭则为 9.993 欧元(+1,9%)。 最后,意大利负债最少的家庭位于恩纳,“红色”为 9.631 欧元(+3,6%)。 2022年,家庭债务增长变化最显着的意大利省份是拉文纳(+9,1%),而唯一出现收缩的是韦尔切利(-2,3%)。