进口可能面临风险:尤其是来自伦巴第和威尼托的进口

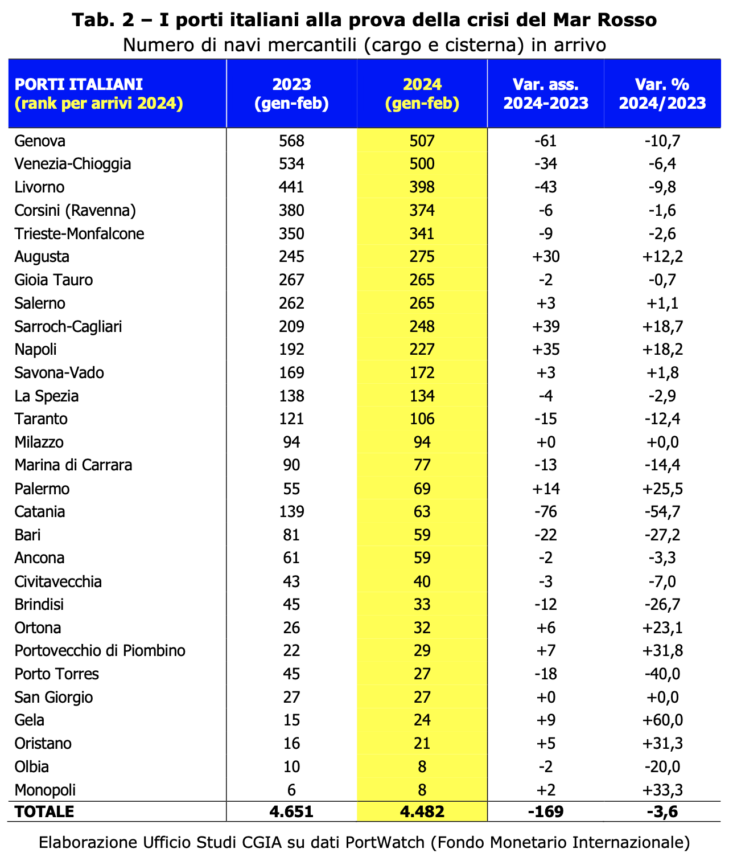

截至目前,中东的战风尚未对我们的贸易产生特别严重的影响。事实上,2023年前两个月与今年同期相比,抵达意大利港口的商船(货船和油轮)数量减少了169艘(相当于抵达总数的-3,6%)。

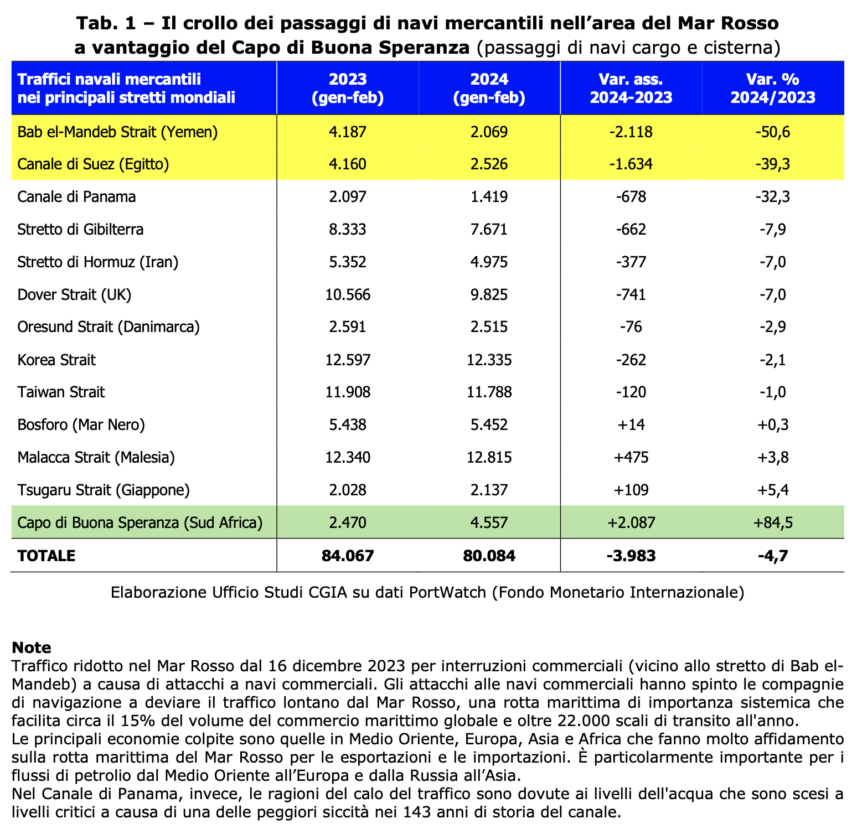

简而言之,以色列和哈马斯之间的战争及其在红海地区造成的影响尚未受到明显影响。当然,2024 年前两个月曼德海峡(也门)(-50,5%)和苏伊士运河(埃及)(-39,3%)商船通道的崩溃是很严重的;因此,沿好望角(南非)的过境量激增 84,5% (见表1)。

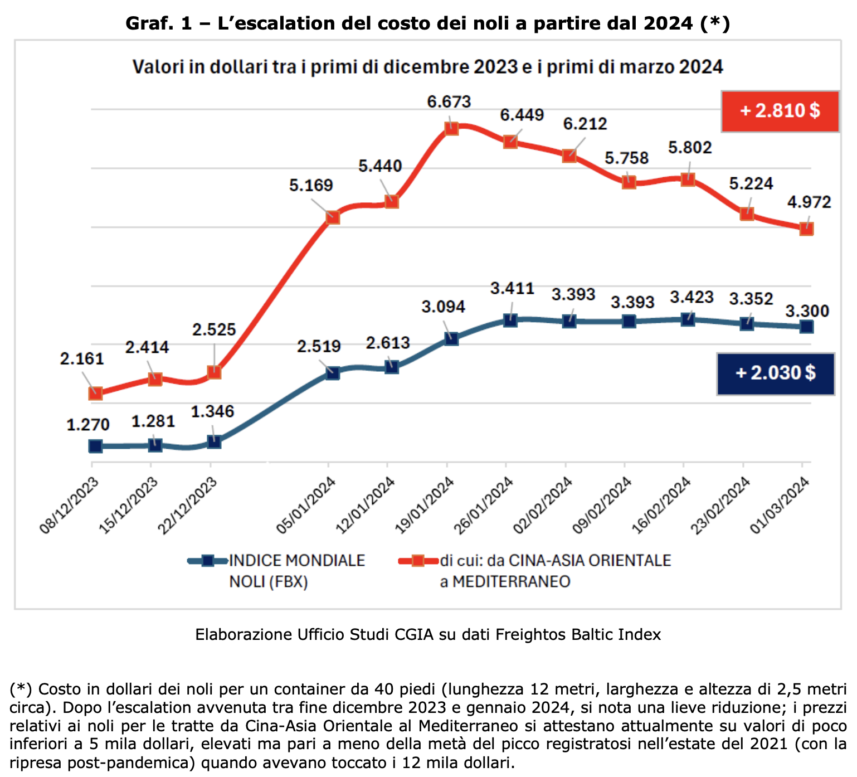

这意味着,至少到目前为止,来自东南亚的商船几乎全部登陆地中海,随后登陆我国港口。显然,旅行时间变得更长,导致货运成本急剧增加。 40月中旬,一个12英尺集装箱(长2,5米,宽约6.673米,高约2021米)经过中国-东亚航线到达地中海,价格达到峰值12.000美元。然而,这与 1 年夏季收取的费率无关,当时的费率约为 4.972 美元。还应该指出的是,与几个月前相比,成本正在下降。事实上,去年 3.300 月 XNUMX 日,价格已降至每集装箱 XNUMX 美元,而根据 Freightos Baltic Index 计算的世界货运指数记录的价格为 XNUMX 美元 (见图 1)。 可以说是CGIA研究室。

港口:热那亚、利沃诺和威尼斯的停靠数量减少

正如我们上面所说,2023年前两个月与今年同期相比,抵达意大利港口的商船(货船和油轮)数量减少了169艘(占总数的-3,6%)。在该国现有的主要港口系统中,绝对数量收缩最严重的是热那亚,停靠量减少了 61 个单位(-10,7%)。利沃诺紧随其后,为-43(-9,8%),威尼斯为-34(-6,4%)。然而,相比之下,奥古斯塔港(该港口系统的特点是石油、仓储和造船活动的活跃)所取得的成果,与那不勒斯相比,泊位增加了 30 个单位(+12,2%) (该地点的特殊性涉及西西里岛和撒丁岛的造船、沿海运输和货运),增加了 35 个单位(+18,2%),并来自 Sarroch-Cagliari(该结构专门从事石化/石油活动、商业交通、转运和滚装船)增加 39 艘(增加 18,7%) (见表2)。

进口面临风险,特别是来自伦巴第和威尼托的进口

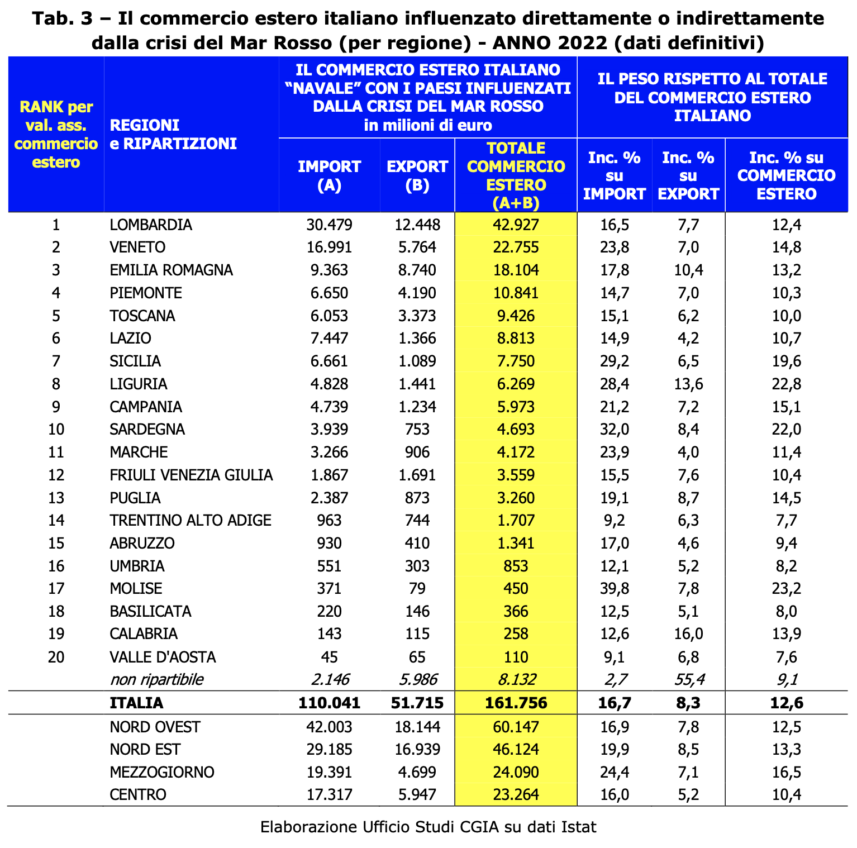

根据最新统计数据(2022年),意大利对外贸易(进口+出口)通过船舶与直接或间接受红海危机影响的国家进行“运输”(通过海运进行进出口)中亚、东亚、大洋洲和中东国家;对于这些地区来说,海运占贸易总额的 2/3 (66%)(根据 161,7 年的最终数据,246,8 中的 2022 亿欧元为 1.286 亿欧元) )。2022年意大利全球进出口总额达660亿欧元(进口626亿欧元,出口161,7亿欧元)。数据显示,一方面部分被高估,由于一些中间环节的影响不被红海“吸引”的东方国家,如叙利亚、约旦、以色列、黎巴嫩、格鲁吉亚、亚美尼亚和阿塞拜疆(但仍然发现自己处于目前地缘政治高度紧张的地区),而另一方面,被低估的是,由于不包括东部撒哈拉以南非洲国家,与意大利的对外贸易方便通过苏伊士运河的地区)达12,6亿欧元。这一数额影响我国整个对外贸易的161,7%。在这 110 亿欧元中,68 欧元(相当于 51,7%)涉及进口,“仅”32 亿欧元(相当于 30,4%)涉及出口。从这些数据来看,如果中东地区局势进一步恶化,对货物进口的负面影响可能会更大。从区域层面来看,伦巴第和威尼托可能是面临最大风险的地区:如果前者在相关国家的进口额为 17 亿美元,那么后者则接近 9,3 亿美元。其次是艾米利亚·罗马涅(7,4 亿美元)和拉齐奥(12,5 亿美元)。十亿。然而,在出口方面,最“危险”的仍然是伦巴第大区,该地区的销售额为 8,7 亿美元。艾米利亚罗马涅以 5,7 欧元紧随其后,威尼托以 XNUMX 亿欧元紧随其后 (见表3).

还应该强调的是,由于进口价格(特别是能源产品)的下降,受红海危机影响的进口额与 2022 年相比正在下降(从 110 亿欧元降至 95 年估计的 2023 亿欧元)。然而,如果该地区的紧张局势持续下去,则不能排除原油和天然气价格出现新一轮上涨的可能性。

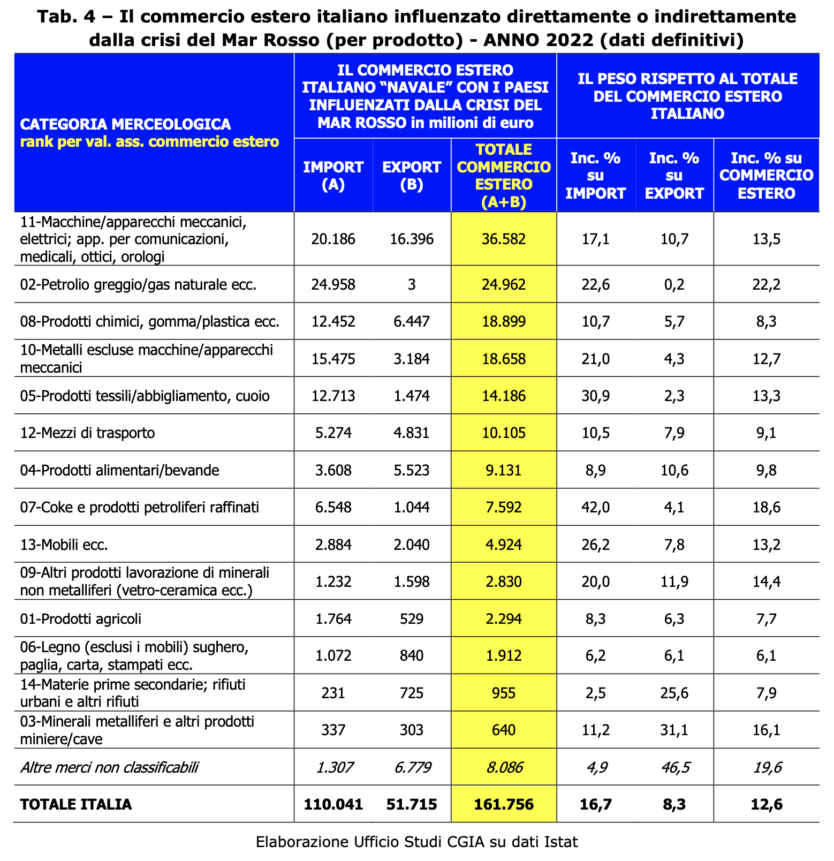

机械和石油/化工产品处于危险之中

从产品类别分析可以看出,在与受红海危机影响的国家的161,7亿欧元对外贸易额中,机器和电气/机械设备是最容易受到战争风影响的产品。他们正在那个地区吹风。事实上,最新的可用数据告诉我们,该产品类别每年的总价值为 36,5 亿欧元(占进口额的 20,1,加上出口额的 16,4 亿欧元)。其次是石油产品和天然气,进口额为 24,9 亿欧元;化学/橡胶/塑料产品为 18,9 亿欧元(进口额为 12,4,出口额为 6,4);金属为 18,6 亿欧元(进口额为 15,4,出口额为 3,2)。 (见表4)。

订阅我们的新闻!