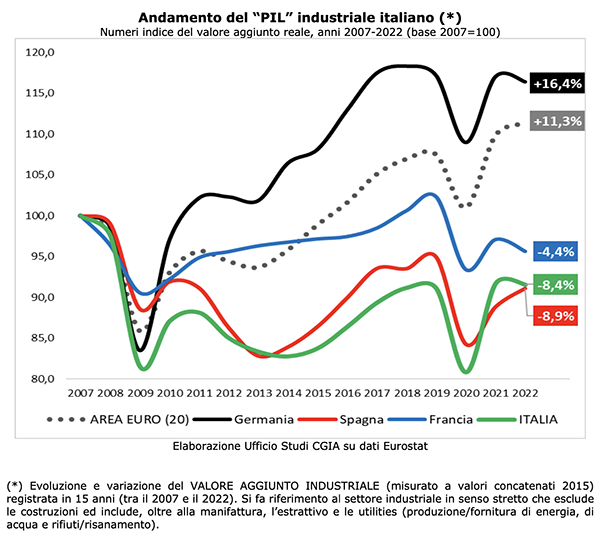

尽管我们的工业严格意义上对国家GDP的贡献“仅”为21%,但2007年至2022年间,意大利制造业活动的实际增加值下降了8,4%,法国下降了4,4%、16,4%,而德国的变化是积极的甚至等于+8,9%。在欧洲主要国家中,只有西班牙的成绩比我们差,为-XNUMX%。这是 CGIA 研究办公室的说法。

让我们记住,从第二次世界大战结束到今天,过去15年对于大多数西方国家来说是最困难的几年。以意大利为例,2008-2009年的大衰退、2012-2013年的主权债务危机、2020-2021年的疫情以及2022年俄罗斯入侵乌克兰,深刻改变了我们经济的面貌。然而,值得强调的是,从 2019 年(二战以来最严重的经济/健康危机爆发前一年)到 2022 年,意大利制造业的反弹幅度超过了其他主要经济体的反弹幅度。国家 欧盟。总之,如果从次贷金融危机开始扩大观察期,我们还没有收复失地,否则,如果从4年前爆发的疫情危机开始缩小观察期,欧洲其他主要制造业都没有收复失地。

因此,人们可能认为,2008-2009年和2012-2013年的危机肯定减少和削弱了意大利制造企业的数量,但与外国竞争对手相比,增强了市场上剩余制造企业的弹性和绩效。 ,以更大的势头克服了2020-2021年疫情危机带来的负面影响。

事实上,特别是在过去两年中,我们的意大利制造产品在世界所有主要市场上所取得的成功,证实了刚刚发表的论文。

- 顶级提取物、医药和食品也不错。石油、木材和化学精炼不良

意大利工业中焦炭和炼油行业是过去15年来附加值负收缩最严重的行业(-38,3%)。其次是木材和纸张(-25,1%)、化学品(-23,5%)、电气设备(-23,2%)、电力/天然气(-22,1%)、家具(-15,5%)和冶金(- 12,5%)。然而,另一方面,预计出现加号变化的行业是机械(+4,6%)、食品和饮料(+18,2%)和医药产品(+34,4%)。在所有部门中,粉红球衣属于采掘业,尽管其绝对附加值相对有限,但在 15 年内却实现了 125% 的惊人增长。

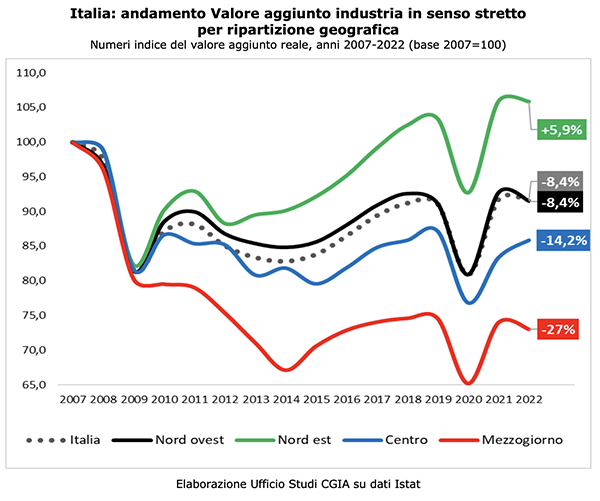

- 南方崩溃了,只有东北还坚守

同样在2007年至2022年期间,南方工业实际增加值下降了27%,中部地区下降了14,2%,西北地区下降了8,4%。只有东北部地区[5]取得了积极成果,达到+5,9%。

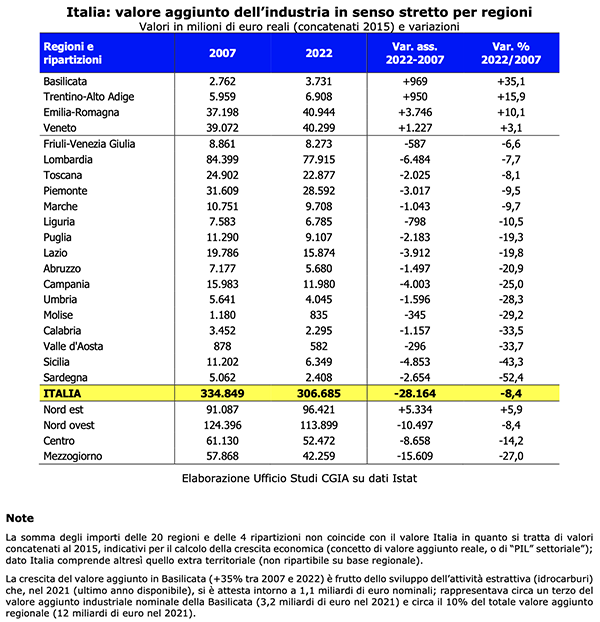

在地区层面上,巴西利卡塔的公司在最重要的产业增加值方面取得了增长(+35,1%)。 CGIA 研究办公室表示,这一结果很大程度上归功于采掘业取得的优异成果,这要归功于埃尼、道达尔和壳牌在 Val d'Agri 和 Valle del Sauro 的存在。排名第二的是特伦蒂诺-上阿迪杰(+15,9%),该地区农业食品行业、能源分配、钢铁厂和机械公司的得分居高不下。然而,排在第三位的是艾米利亚·罗马涅(+10,1%)和紧邻领奖台的威尼托(+3,1%)。从第五位开始,意大利所有地区的附加值增长均出现负变化。最危急的情况发生在卡拉布里亚(-33,5%)、瓦莱达奥斯塔(-33,7%)、西西里岛(-43,3%)和撒丁岛(-52,4%)。

- 米兰、都灵和布雷西亚仍然是该国工业最发达的省份。的里雅斯特、博尔扎诺和帕尔马的蓬勃发展

在省级层面,米兰(28,2年名义增加值2021亿欧元)仍然是全国最“制造”的地区。其次是都灵(15,6亿)、布雷西亚(13,5亿)、罗马(12,1亿)和贝加莫(11,9亿)。意大利工业化程度最高的 10 个省份中,有 7 个位于 A4 高速公路沿线。在所有监测的107个省份中,2007年至2021年间名义工业增加值增长最高的省份是的里雅斯特(+102,2%)。紧接着我们看到博尔扎诺(+55,1%)、帕尔马(54,7%)、弗利-切塞纳(+45%)和热那亚(+39,5%)。然而,附加值损失更为严重的地区包括萨萨里(-25,9%)、奥里斯塔诺(-34,7%)、卡利亚里(-36,1%)、卡尔塔尼塞塔(-39%)和努奥罗(-50,7%)。

订阅我们的新闻!