企业贷款恶化率:2023年高于新冠疫情前的水平(3,1%),2024年达到峰值3,8%,2025年新减少(3,1%)。

通货膨胀、欧洲央行的限制性货币政策和增长放缓将导致新增减值贷款增加,直至2024年底,届时信用恶化率将达到2016年以来的最高水平; 2025 年将在今年的水平上出现新的下降。 2023年增长最显着的是中型工业企业,而整个三年期间主要是农业和建筑业的微型企业

通货膨胀、欧洲央行的限制性货币政策以及随之而来的利率上升和经济放缓,导致不良贷款出现新的增长,未来两年不良贷款将比前几年的历史低水平显着增加。 事实上,根据 Abi 和 Cerved 的估计,2023 年商业信用恶化率(表示期初不良贷款在年内变成不良贷款的百分比的指标)将从 3,1% 达到 2,2%。 2022 年这一数字将首次超过新冠疫情前的 2019 年 2,9%。

预计 2024 年将进一步上升,这将导致该指数达到 3,8% 的峰值,为 2016 年以来的最高值,而到 2025 年,这一趋势将发生逆转,新增减值贷款减少,将使恶化程度降至 3,1% ,因此仍高于 2019 年,但远低于 2012 年记录的最高值 (7,5%)。 这些是《Abi-Cerved Outlook 2023-2025》的主要结果,该报告由 Abi 和 Cerved 定期对公司新增减值贷款流量进行估算(除坏账外,数据还包括银行必须分类的贷款)不太可能支付或逾期的应收账款),并按部门和地理区域提供详细信息。

图 1 – 企业贷款恶化率

来源 ABI-CERVED

意大利央行公布的最新官方数据显示,非金融企业贷款恶化率继2022年底小幅上升(2,2%,2,0年第四季度为2021%)后, 2023 年第一季度也继续增长,达到 2,3%,而去年同期为 2,0%。 Abi 和 Cerved 估计,平均而言,到 2023 年,增幅最高的企业将是微型公司(从 2,4% 增至 3,3%)、大型公司(从 1% 增至 1,9%),以及工业领域的公司(从 1,7% 增至 2,8%)。 ),尤其是位于意大利南部的中型企业(从 0,9% 到 2,4%)(从 2,8% 到 4,0%)。

在 2024 年达到峰值后,到 2025 年底,所有公司规模类别的信用恶化率将恢复到与 2023 年相似或更低的值。 在部门层面,情况更加多样化,与 2023 年相比,建筑业和农业的状况恶化(分别从 2,9% 至 3,3% 和 2,8% 至 3,2%)。尽管建筑业是唯一低于 2019 年水平的行业(3,3% 对 4,0%)。 从领土层面来看,南部地区是唯一一个恶化率较 2019 年有所下降的地区(3,9 年为 4,2%,而 2019 年为 XNUMX%)。

“我们曾预测,2023年,由于地缘政治背景的不确定性以及疫情期间实施的紧急措施的一定结束,企业减值贷款将再次增长。 然而,近年来,市场已经被构建以管理不良贷款数量的增加,银行和专业运营商的管理政策也已经成熟——Cerved 集团首席执行官 Andrea Mignanelli 表示——在这个微妙的经济阶段,有必要稳定、有规则地管理不良贷款。 数据、算法和技术使得减值贷款的处置更加高效,同时继续为企业提供融资。”

“高通胀、紧缩性货币政策和经济放缓风险导致企业财务风险加剧,为不良贷款增加创造了条件”。 这是 ABI 总干事乔瓦尼·萨巴蒂尼 (Giovanni Sabatini) 的评论,他补充道:“在这方面,例如,应立即审查一些惩罚银行贷款重新谈判的现行欧洲规则”。

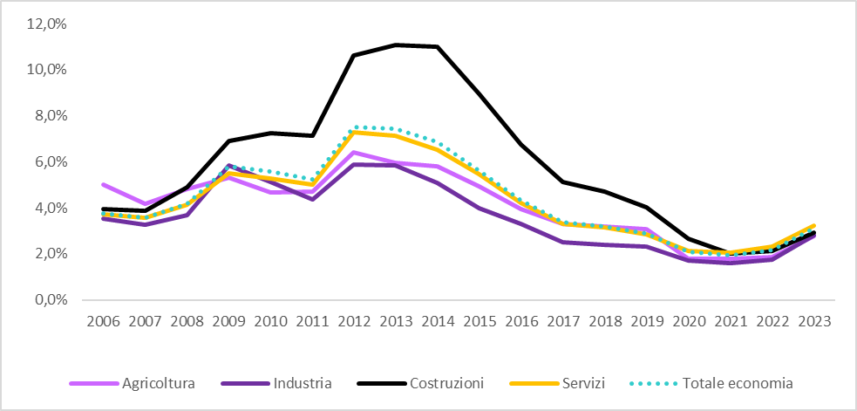

2023 年行业趋势

对企业贷款恶化率的部门估计表明,2022 年至 2023 年间,所有考虑的部门的新增违约贷款都将增加,从工业(从 1,7% 升至 2,8%)和农业(从 1,8% 升至 2,8%) )。 服务业仍然是恶化率最高的行业,为 3,2%(原为 2,3%),其次是建筑业(从 2,9% 降至 2,1%)。 违约率的增长导致工业和服务业超过新冠疫情前的水平(2,3 年分别为 2,8% 和 2019%),而农业和建筑业仍低于 2019 年的水平(分别为 3,1% 和 4,0%)。

图 3 – 按宏观部门划分的商业信用恶化率

来源 ABI-CERVED

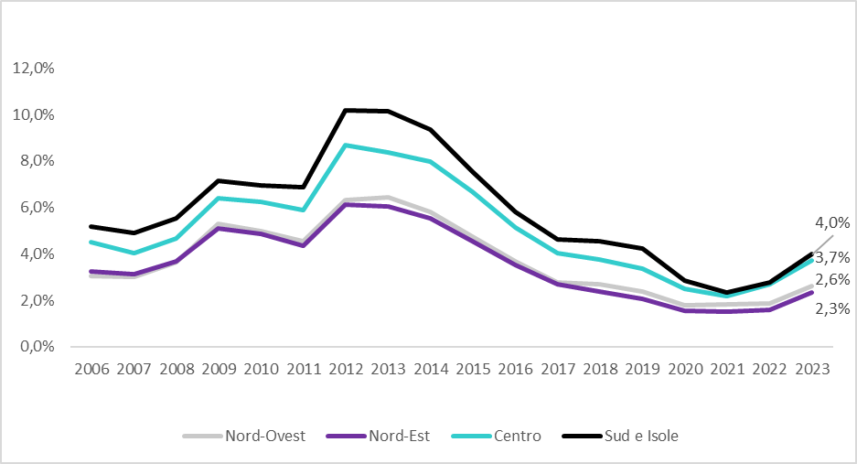

2023 年地理趋势

估计表明,2023 年该国所有地区的商业信用恶化速度都会加快。 南部和群岛被确认为违约率最高的地区,从2,8年的2022%上升至4%; 尽管如此,南方是唯一一个仍低于新冠疫情前水平的地区(4,2%)。 北部地区的恶化率也显着上升,东北地区的恶化率从上年的 2,3% 上升至 1,6%,西北地区的恶化率从 1,8% 上升至 2,6. 2019%,均超过了 2,4 年的数值(2,1%)。西北地区为 1%,东北地区为 2,7%)。 该中心增长了 2022 个百分点,从 3,7 年的 2023% 增长到 XNUMX 年的 XNUMX%。

图4 – 按宏观领域划分的商业信用恶化率

来源 ABI-CERVED

2024/2025 年预测

对2024/2025两年期新增不良贷款流量的预测反映了一个充满不确定性和经济活动放缓的经济框架,非金融企业违约新增贷款急剧增加:2024年,事实上,恶化率将达到3,8%,达到2016年以来未达到的数值,而2025年将降至3,1%,回到2023年的水平。

2024年,新增不良贷款流量的增加将影响各个行业,其中建筑业(从2,9年的2023%至3,9%)、服务业(从3,2%至3,9%)和工业(从2,8%至3,5%)的恶化更加严重),到 2025 年将出现最明显的改善,恢复到 2,7%(2,8 年为 2023%)。 尽管下降幅度较小(与 0,6 年相比为-2024 个百分点),但在预测期结束时,建筑业将是唯一保持低于 2019 年值 (4%) 的行业。 农业将从2,8年的2023%降至3,4年的2024%,然后在2025年降至3,2%,高于3,1年的2019%。

从地区层面来看,2024年西北地区将出现较大增长(从2,6年的2023%增至3,4%),而南部和岛屿(从4,0%增至4,6%)将继续是风险最高的地区,其次是由中心(从 3,7% 降至 4,4%)。 在预测期结束时,只有南方将保持比新冠疫情爆发前更低的利率(3,9 年为 4,2%,而 2019 年为 XNUMX%),向中心的数值靠拢。