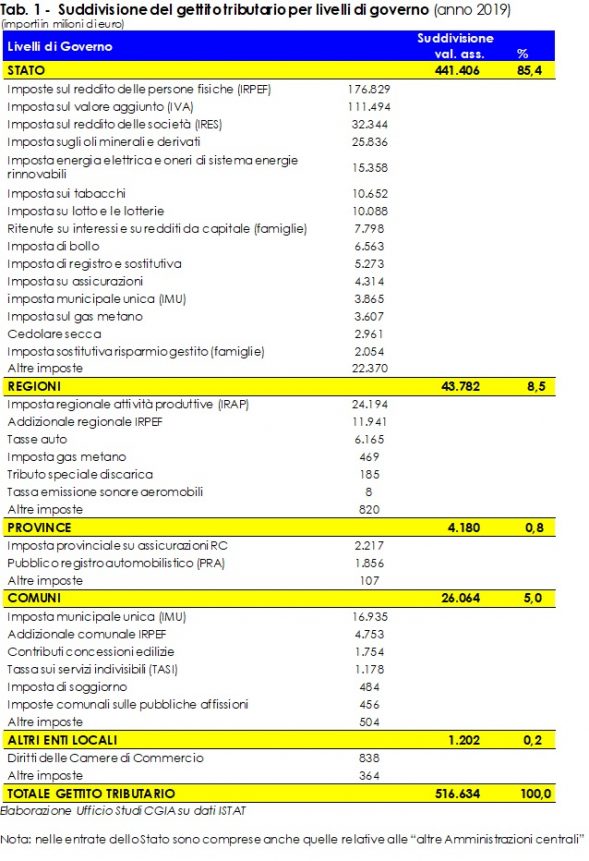

尽管意大利一半以上的公共支出掌握在地区和地方当局手中,但意大利人的税收大部分仍流入中央国家的金库。 例如,在 2019 年,总税收的 85,4% 从财政部提取:在总共 441,4 美元中,实际上有 516,6 亿美元。 另一方面,“碎屑”流向了外围实体:几乎超过 75 亿,占总数的 14,6%。 这是由CGIA研究办公室报告的。

收入和支出中心之间的不平衡,这再次表明中央公共行政部门如何越来越多地站在捍卫其中介角色的立场上。 由于大约 XNUMX 年前发生的职能和权限转移,地方行政部门管理的公共支出份额高于中央行政部门,但在很大程度上仍然依赖于来自“罗马”的财政覆盖。 然而,中央国家的交货时间并不总是很快,恰恰相反。

• 立即自治以减轻税务人员的负担

鉴于这一阐述所产生的结果,似乎有必要在相当短的时间内批准许多地区强烈要求的差别自治法。 换句话说,职能和权限必须转移到外围机构,而外围机构必须能够依靠自己的资源,这些资源必须通过保留纳税人在该领土上支付的大部分税款来“回收”。 只有让购物中心更贴近市民,才能更好地回应市民的需求,让地方管理者更负责任、更贤惠。 自然而然,落后的地区必须得到落后地区的经济帮助:地区之间的团结将成为这一划时代变革的粘合剂。 所有这些都是为了降低一般税收负担,从而改善公共财政,从而加强“我看,我付,我投票”的原则。 一项改革,即自治,将通过重写 3 个基本段落来重新设计联邦意义上的税务机关:从中心到外围,从人到物,从复杂到简单。

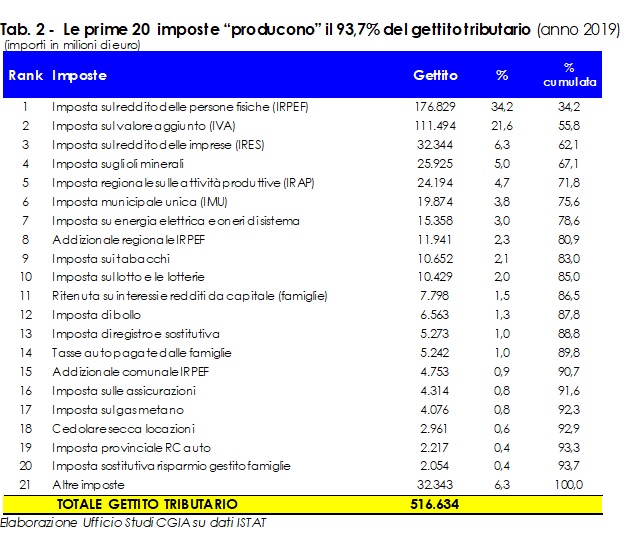

• 前 20 项税收几乎占总收入的 94%:迫切需要简化

尽管我们计算的税款、关税和税款数量不成比例,但前 20 项(按提取金额计)影响了 93,7% 的总税收。 只有前三项——个人所得税、增值税和 IRES——给意大利纳税人带来了 3 亿欧元的总价值。 后者“涵盖”总收入的 320,6%。 鉴于接下来的税制改革,除了减轻家庭和企业的负担外,简化总体框架、削减税收和征税的必要性似乎越来越大,这对财政部来说往往是成本而非优势。

• 在过去的 20 年里加上 166 亿的税收

在过去的 20 年里,意大利的税收增加了 166 亿欧元。 如果 2000 年税务机关和地方当局的收入为 350,5 亿欧元,那么 2019 年的收入(按当前价格计算)将增至 516,6 亿欧元。 按百分比计算,这二十年的增长率为 47,4%,比同期全国 GDP 名义增长率(+3,5%)高出 44,2 个百分点。 在此期间,通货膨胀率再次上升了 37%,比收入增长的百分比低 10 个百分点。 任何人都可以在完全了解事实的情况下说,随着 166 亿多收入,我们的公共机器运转得更好,意大利纳税人得到了更多服务,还是这种额外的征税使他们陷入贫困,从而阻止了该国的发展? 我们毫无疑问; 我们毫不犹豫地赞成第二个假设。

• 按税收权重排名世界第四:我们的中小企业不配

尽管是临时的,但 OECD 的最新统计数据告诉我们,在丹麦(占 GDP 的 37%)、法国(46,3%)、比利时和瑞典(均为 45,4% %),意大利在 GDP 的税收负担方面与奥地利 (42,9%) 并列第 4 位。 如果我们将自己与我们的主要商业竞争对手进行比较,只有法国的情况比我们差(跨阿尔卑斯山的总税收负担比我们高 42,4 个百分点)。 另一方面,德国的税收负担低于我们的 3 分,西班牙为 3,6 分,英国甚至低于 7,8 分。 最后,在大西洋之外,美国比意大利低近 9,4 个税点,而经合组织国家的平均税点比我们低 18 个点。 现在,如果我们稳稳地成为世界第七大经济体,那么这个结果肯定不是由于我们的公共行政部门的表现,平均而言,它的作用很小而且很糟糕,甚至不是指望可以指望的大公司的作用。我们的国家,但要表现。我们的中小企业。 同样出于这个原因,他们与他们的工人一起,应该得到更公平、更公平和更轻的税收。

• 增值税号:取消余额/预付款系统

除了通过财政联邦制减税之外,对于增值税号的人来说,有必要立即取消当前的预付款和余额系统,允许公司仅按实际收取的金额纳税。 一种透明的操作,可以从基于假定的收集的收集系统转向实际的收集系统,不仅消除了余额和预付款系统,而且消除了税收抵免的形成和公司税收的后续期望退款往往伴随着不合理的延误。