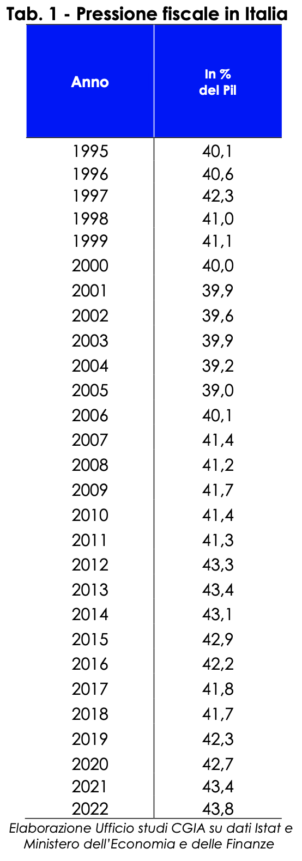

根据税收收入与 GDP 的比率,意大利的税收负担已达到 43,8%(经济和金融文件 2022。更新说明。修订和整合版本。部长会议 4 年 2022 月 13 日,第 XNUMX 页); 前所未有的水平。

CGIA 研究办公室指出,今年取得的历史性记录并非归因于家庭和企业税收的增加,而是归因于三个不同经济方面的相互作用。 第一个原因是通货膨胀急剧上升,这推高了间接税; 第二个原因是今年上半年的经济和就业改善,这有利于直接税的增长,第三个原因是在 2020-2021 两年期间引入了许多延期和暂停纳税的措施, 2022 年取消的优惠。

除了这三个特殊性之外,还应该考虑到,从今年 8,2 月开始,意大利家庭将领取单身津贴,这一措施取代了“旧”的受抚养子女扣除额。 这种新颖性(所有其他条件相同)对税负的计算具有明显的影响。 如果扣除减少了要支付给税务机关的 IRPEF,那么取消它们会使年度税收总额增加约 XNUMX 亿欧元。 我们提醒您,现在,用于支付单一津贴的资源在国家预算中列为支出。

最后,就绝对值而言,我们指出,根据经济和财政部最近几天发布的数据(2022 年 2021 月至 37 月),与 5,5 年同期相比,税收收入增长了 8,9 亿欧元:其中 17,8 亿用于 Irpef,181 亿用于 IRES,7 亿用于增值税(新闻稿第 2022 号,罗马,XNUMX 年 XNUMX 月 XNUMX 日)。

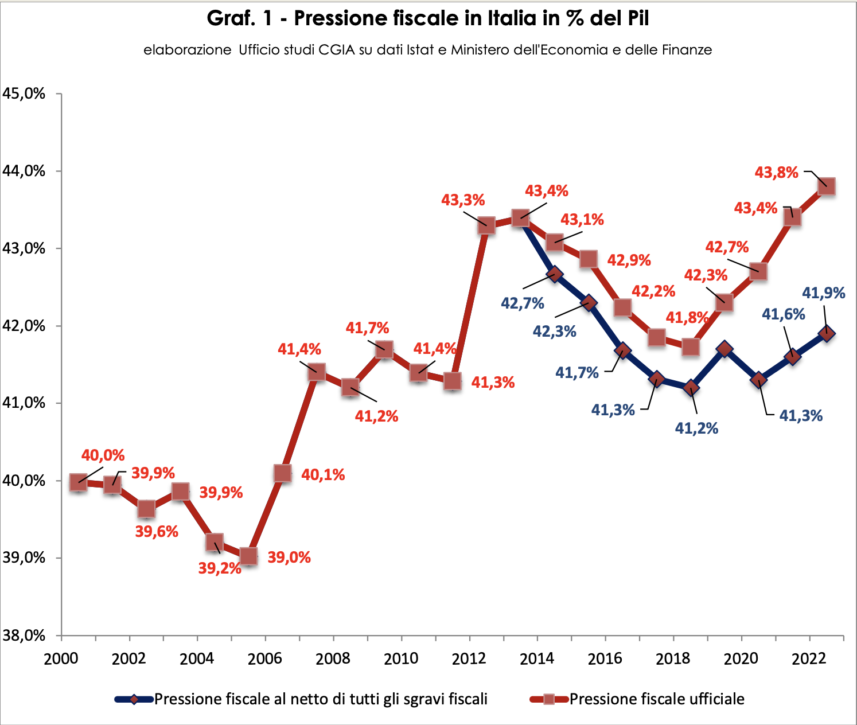

随着 Renzi 奖金的推出,自 2014 年以来,意大利的税收负担出现了两种解读:一种是扣除税收减免后的净值——到 2022 年达到 GDP 的 41,9%——另一种是官方的最高值 43,8%。

事实上,还有第三个版本:真实版本是通过从本质上不“产生”收入的国家 GDP 中去除可归因于未观察到的经济的份额而获得的。 回顾税收负担等于税收收入与GDP之比的百分比发生率,如果后一项减少(因为减去未申报工作的份额),最终结果增加。 事实上,就今年而言,忠于税务机关的纳税人的实际税负已接近 50%。

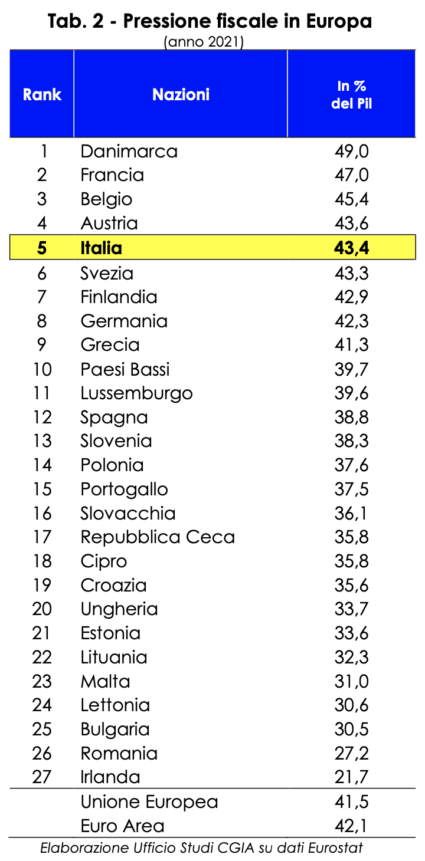

在分析其他欧盟国家的税负时,由于数据的同质性,必须参考官方税负。 事实上,要求许多税收减免和补贴的规则,例如对受抚养子女的单一津贴,要记录为更高的支出而不是更低的收入,所有国家都是一样的。 话虽如此,关于 2021 年的最新可用数据告诉我们,意大利在欧盟 27 国中排名第五。 只有丹麦(占 GDP 的 49%)、法国(47%)、比利时(45,4)和奥地利(43,6)的税收负担高于我们(占 GDP 的 43,4%)。 如果德国的税收负担是42,3%,那么西班牙是38,8%,爱尔兰(整个欧盟水平最低的国家)更是21,7%。

意大利除了是欧洲税负最高的国家之一,也是纳税难度较大的国家,尤其是对企业而言。 事实上,财政官僚机构的规模令人印象深刻。 不仅。 我们付出很多,但得到的回报却很少。 当然,即使是我们的公共行政部门也能在某些领域呈现出其他领域所没有的卓越表现。 然而,平均而言,为公民和企业提供的服务质量和数量远低于欧洲平均水平。 回到财政官僚主义的话题,根据世界银行(2020 年营商环境报告)阐述的最新可用统计数据,意大利企业家和他们的葡萄牙同事一样,每年“损失”30 天(相当于 238 小时)来收集所有计算应缴税款所需的信息; 完成所有纳税申报表并将其提交给税务局; 在线或在相关机构进行支付。 在法国,只需 17 天(139 小时)即可完成因纳税而产生的官僚任务,西班牙为 18 天(143 小时),德国为 27 天(218 小时),而欧元区平均为 18 天(147 小时) ). 数据指的是一家中型公司(有限责任公司),成立第二年,员工约 60 人。