真正的打击。 通货膨胀的繁荣也导致遣散费(TFR)的大幅重估[TFR 是一项递延薪酬要素,无论提款类型如何,在雇佣关系终止时应向雇员支付,并按月累积。 这是一种在雇佣关系终止时延期支付的补偿,除非法律和合同规定有例外情况,这些规定也符合其税收的精确规则。] 这可能会使小企业今年每名员工平均多花 1.500 欧元,对这些员工少于 50 人的企业造成额外成本,保守估计至少为 6 亿欧元。

CGIA研究办公室进行了计算,回顾说,员工人数少于50人的小型企业的员工有可能将其遣散费转入补充养老基金[根据养老基金监督委员会(COVIP)的《2022年报告》,有6,7万意大利雇员(公共和私人)登记在补充养老基金中。 对员工总数的影响百分比等于 37,2%],或者留在公司[对于员工人数超过 50 人的公司的员工来说,这种可能性也存在,不同之处在于,如果他们决定不将 TFR 投资于养老基金,则应计金额不会保留在公司中,而是由后者支付到特定基金中由 INPS 管理]。 尽管没有精确的统计数据证实,但在这些小公司工作的很大一部分员工总是选择第二种假设。 因此,每年都会拨出遣散费 [不包括一年内应计的部分,大约相当于一个月的工资] 被重新评估 [留作 TFR 的金额的年度重估也涉及支付给 INPS 基金的金额,但在后一种情况下,负担由基金本身承担],按照法律要求,1,5%,其中加上 75 月份通货膨胀率与上一年同月相比变化的 2022%。 在处理过程中,考虑到为每位员工预留的金额与服务年限相关,并且 11 年 2021 月的通货膨胀率与 XNUMX 年同月相比增加了 XNUMX%。

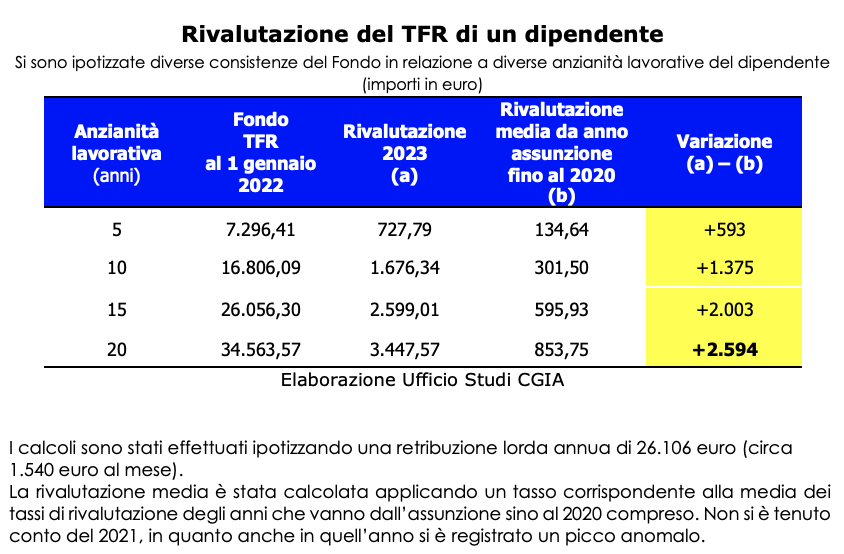

因此,CGIA研究室假设,一名工人在同一家员工数少于5人的公司工作了50年,其遣散费的重估将导致2023年预算中的成本较593年增加2020欧元。从雇员受雇到 10 年期间,通过此操作再次向雇员确认。但是,如果服务年限为 1.375 年,则增加 15 欧元,如果服务年限为 2.003 年,则增加 20 欧元。 最后,如果该员工2.594年来每天都走进公司大门,后者的额外费用就达到了XNUMX欧元。

额外费用的估计

应该指出的是,一般来说,小企业员工的服务年限比大公司员工短。 后者的公司由于支付“较高”的工资,其营业额往往不如小公司那么“突出”。 还应该强调的是,将遣散费转入养老基金的小公司员工数量非常有限。 正如我们上面所说,在员工人数不足6,5人的公司工作的50万员工中,绝大多数人“离开”了公司。 假设选择不转入补充养老基金的人数为 4,3 万人(约占总数的 66%),并且我们估计平均工龄为 10 年,则 TFR 重估的变化与从受聘到 2020 年期间,该员工的平均工资为正,谨慎起码至少为 6 亿美元。 简而言之,对于意大利境内员工人数不足 50 人的 XNUMX 万家企业来说,就 TFR 而言,通货膨胀的突然爆发将带来可怕的打击,这进一步加剧了“不谨慎”的增长带来的影响。欧洲央行决定的利率已使我国的大部分生产体系陷入困境。

将其保留在内部对企业家来说是一个优势

然而,需要指出的是,遣散费是递延工资的一种形式; 如果员工决定将他“留在”公司,财务后果也可能是负面的,就像今年发生的那样。 不过,对于公司来说,员工坚持这一决定仍然是可取的。 事实上,要解决这些现实日常生活中一直存在的流动性缺乏问题,拥有额外的可用资源(即使它们不是“一个人的”)也很重要。 然而,企业家“借出”的钱,当雇员在工作期间或在雇佣关系结束时提出要求时,必须至少部分支付给雇员。

南方的小企业受到的惩罚最严重

由于没有关于员工人数少于 50 人的公司决定将其 TFR 转入养老基金的员工人数的可用数据,我们可以假设,在地区层面上,受遣散费重估影响最大的企业是财务“影响”最大的企业的员工分布在小公司员工比重较大的地区。 因此,最严重的情况应该是影响到南部地区,特别是维博瓦伦蒂亚,该省91%的员工公司员工人数不足50人。 其次是特拉帕尼(89,3%)、阿格里真托(88,7%)、努奥罗(88,3%)、坎波巴索(86,1%)、普拉托(85,7%)、格罗塞托(85,6. 85,1%)、科森扎(84,7%)、因佩里亚(84,3%) )和巴列塔-安德里亚-特拉尼(XNUMX%)。

深入:关于 TFR 的一些技术说明

雇佣关系终止后,劳动者有权获得遣散费。 这种待遇相当于根据他的工资总额计算的年度拨款的总和。 特别是,每年的TFR配额等于他年薪总额的6,91%(薪金总额除以13,5扣除额外缴款后等于薪金本身的0,5%)。

雇员可以决定将遣散费留在公司,或指示雇主将其转入补充养老基金。 企业剩余的遣散费,员工人数在50人以下的企业,存入专项基金;员工人数超过50人的企业,则存入INPS国库基金。

不用于补充养老金的遣散费,无论是保留在公司还是流入 INPS 财政基金,每年都会重新估价,以保持其价值免受通货膨胀影响。

对于拥有至少 50 名员工的公司,重估的负担仍然由 INPS 国库基金承担,而对于少于 XNUMX 名员工的公司,重估的负担则由所有者承担。

TFR的年度重估是通过应用预留金额(不包括当年应计部分)来进行的,利率由固定金额的1,5%和与通货膨胀率相比增加的75%组成。去年 XNUMX 月。

2022 年的重估率特别高,达到 9,974576%,这是由于 1,5% 的固定利率和 75% 的通货膨胀变动之和等于 11%。 因此,到2022年,员工人数少于50人的公司,员工选择不分配给养老基金的遣散费重估权重大幅增加。