U 2020 (prošle godine za koju su podaci dostupni. Podsjećamo, italijanski BDP zabilježio je pad od 9 posto), annus horribilis za italijansku privredu, naša mala preduzeća sa manje od 5 miliona evra prometa platila su 19,3 milijarde evra poreza (Irpef, Ires i Irap). U 2021 (najnoviji dostupni podaci), s druge strane, 25 italijanskih ogranaka glavne globalne web i softverske grupe (WebSoft) uplatilo je našoj blagajni 186 miliona eura (25 WebSoft grupa koje se prate su: Amazon (10 kompanija sa sjedištem u Italiji), IBM, Microsoft, Alphabet, SAP; META, Salesforce, Otto, Oracle, Qurate, ADP, Adobe, Alibaba, Uber i Vipshop). Iako su to različite godine, ovo poređenje pokazuje da su u prošloj godini u kojoj su podaci dostupni naši mali poduzetnici platili 19,1 milijardu više od web multinacionalnih kompanija prisutnih u Italiji. Količina, potonja, svakako premala. Kada će prihodi od poreza od malih preduzeća biti dostupni za 2021.u 2021. talijanski BDP porastao je za 7 posto. Ovaj porast, u poređenju sa 2020. godinom, takođe će dovesti do značajnog povećanja poreskih prihoda koje plaćaju mala preduzeća), varijacija će sigurno biti veća od gore pomenute.

Ovo je istraživačko odeljenje CGIA.

Rezultat ovog poređenja ističe vrlo očiglednu kontradikciju: smatrani primarno odgovornima za utaju poreza, ljudi s PDV-om, s druge strane, plaćaju ukupan iznos poreza 104 puta veći od glavnih web giganata koji u kolektivna mašta, predstavljaju uspjeh, inovaciju i budućnost.

Ekonomska težina

Zbir podružnica koje pripadaju sektoru WebSoft ostvario je u našoj zemlji promet od 2021 milijarde eura u 8,3. godini; broj zaposlenih u ovim rijalitijima bio je jednak 23 jedinica i platili su samo 186 miliona evra italijanskim poreskim organima (Mediobanca Studijska oblast, "Softverske i veb kompanije (2019-2022)", Milano, 30. novembar 2022.).

3 miliona malih preduzeća sa manje od 5 miliona prometa, s druge strane, 2020. godine, godine u kojoj su mnoga od njih čak i zatvorena na više meseci zbog Covida, ostvarilo je promet od 735,8 milijardi i plaćen porezni doprinos. Trezor je iznosio 19,3 milijarde eura.

Ako je prosječan nivo oporezivanja velikih tehnologija 33,5 posto, prema istraživanju Mediobanca, u našim vrlo malim kompanijama on je oko 50 posto: praktično skoro duplo. Sada niko ne traži pooštravanje poreskog opterećenja velikih web kompanija, ne daj Bože, ako ništa, potrebno je drastično smanjiti porezno opterećenje malih preduzeća koje je i danas na nepodnošljivom nivou.

Koji su razlozi zbog kojih podružnice koje su prisutne u Italiji glavnih multinacionalnih kompanija na internetu mogu imati koristi od poreske stope od 33,5 posto? Iz prostog razloga što se oko 30 odsto dobiti prije oporezivanja oporezuje u zemljama sa smanjenim oporezivanjem, što je dovelo do kumulativnih poreskih ušteda koje su u periodu 2019-2021. iznosile preko 36 milijardi eura.

Međutim, jasno je da je nedostatak fiskalne „transparentnosti“ ovih tehnoloških kompanija problem. Prvo rješenje moglo bi doći primjenom minimalne poreske stope od 15 posto za multinacionalne kompanije s prometom većim od 750 miliona eura. Mjera, uvedena evropskom direktivom prošlog decembra, stupiće na snagu od 2024. kako bi se osiguralo da velike grupe plaćaju minimalno efektivno poresko opterećenje, ograničavajući transfer profita i konkurenciju između zemalja da primjenjuju niže stope. Mjera će se primjenjivati na svaku veliku grupu, kako nacionalnu tako i međunarodnu, s matičnom kompanijom ili podružnicom koja se nalazi u državi članici EU. Uvođenje ove mjere trebalo bi omogućiti našoj kasi da prikupi dodatnih 3 milijarde.

Međutim, nisu samo strani giganti interneta ti koji iskorištavaju povoljno oporezivanje koje odobravaju mnoge evropske zemlje. Već nekoliko godina, zapravo, čak su i neki veliki italijanski igrači prenijeli svoje porezno ili legalno sjedište, možda samo podružnice, u inostranstvo.

Mnogi od njih su odlučili da presele svoje registrovane kancelarije u Holandiju, na primer, jer je tamo moguće imati koristi i od veoma povoljnog korporativnog zakonodavstva - koje omogućava istorijskim akcionarima da imaju duplo više glasova na sastanku, metod koji im omogućava da bolje da se brane od mogućih preuzimanja stranih investitora – i, moguće, od prilično izdašnog poreskog tretmana, koji holandska vlada rezerviše za svaku veliku kompaniju koja je voljna da otvori svoju poresku kancelariju u Amsterdamu.

Ovim operacijama, formalno besprijekornim s fiskalno-korporativnog gledišta, međutim, porezna osnovica onih koji plaćaju porez u Italiji je smanjena, kažnjavajući, kao što smo vidjeli, posebno mala i vrlo mala poduzeća koja, za razliku od velikih kompanije, nemaju mogućnost da ostave kofere i prtljag i presele se negdje drugdje.

Ne eliminaciji Irapa, to bi koristilo multinacionalnim kompanijama

U 2022. godini ukupan prihod koji se pripisuje IRAP-u (Regionalni porez na proizvodne aktivnosti) iznosio je 28,7 milijardi eura, od čega su 17,8 platile privatne kompanije, a 10,8 javne uprave.

Predlogom zakona o poreznoj reformi koji je proteklih mjeseci odobrila Vlada Meloni, namjera je da se definitivno eliminiše primjena ovog poreza na privatna preduzeća, nadoknađujući gubitak prihoda kroz pooštravanje IRES-a (Porez na dobit preduzeća) za isti iznos.

Ako se naizgled ova odluka čini neutralnom za državnu blagajnu, u stvarnosti rizikuje da "donese prednost" onim multinacionalnim ili velikim kompanijama koje ostvaruju milionski profit u Italiji, ali potom plaćaju porez na dobit preduzeća u zemljama s poreskim olakšicama, možda u zemljama koje nisu članice EU. Ukratko, eventualnim ukidanjem IRAP-a rizikujemo dalje povećanje poreskog opterećenja za one koji ispravno plaćaju poreze u Italiji.

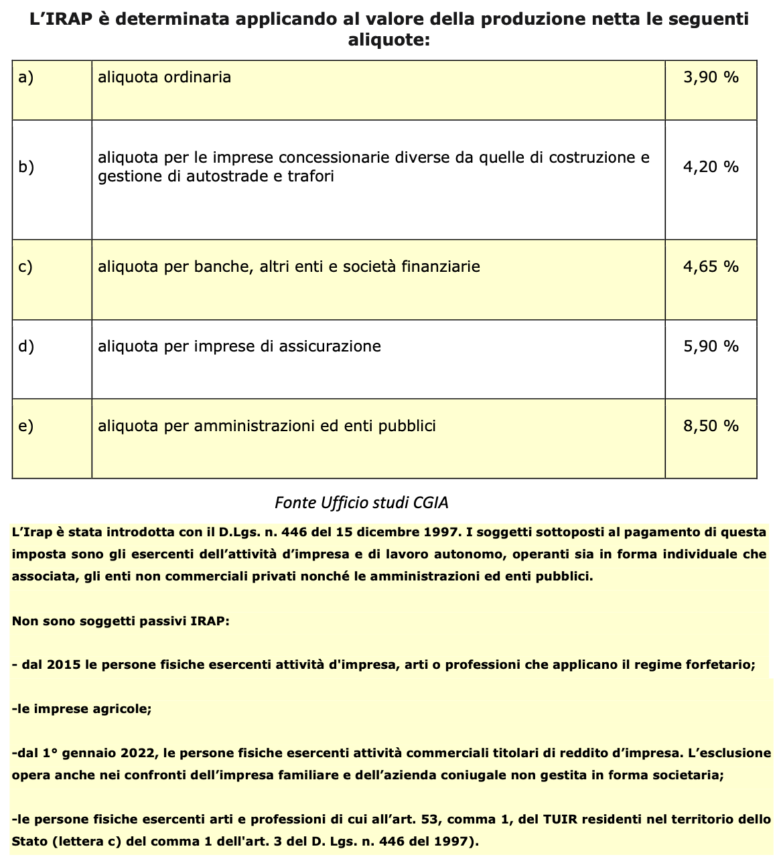

Naime, podsjećamo da se ovaj porez primjenjuje na „neto vrijednost proizvodnje“ koja proizilazi iz djelatnosti koja se obavlja na teritoriji autonomne regije ili pokrajine u kojoj se nalazi, obračunatu na diferenciran način prema vrsti predmeta i sprovedena aktivnost. Porez je "izvedeni sopstveni porez" čiji se prihod pripisuje regionima, koji stoga moraju da koriste svoju poresku autonomiju u granicama utvrđenim nacionalnim zakonom. Prihod od IRAP-a doprinosi, u obimu i oblicima utvrđenim zakonom, finansiranju Nacionalne zdravstvene službe i predstavlja veoma ograničen rizik od utaje. Konačno, od 31. decembra 2015. godine zakonodavac je smanjio težinu ovog poreza kako ne bi opterećivao prije svega preduzeća koja otvaraju radna mjesta, posebno stabilna. Naime, predviđena je mogućnost da se od obračuna poreske osnovice u potpunosti odbiju cjelokupni troškovi nastali za zaposlene na neodređeno vrijeme.

Među velikim imenima, samo Njemačka primjenjuje poresku stopu višu od naše na kompanije

Među 27 zemalja EU, Italija je na četvrtom mjestu po visini poreske stope koja se primjenjuje na akcionarska društva (Srl, Spa i dr.). Sa pragom od 27,9 posto – dat zbirom IRES-a (24 posto) i IRAP-a (3,9 posto) – samo Njemačka (29,8 posto), Portugal (31,5 posto) i Malta (35 posto) imaju višu stopu nego naše. U poređenju sa prosjekom eurozone, diskontiramo dodatnu razliku od 4,9 bodova. Ako, pak, želimo da procenimo doprinos koji italijanske kompanije daju javnoj kasi, dolazimo do brojke od oko 99,4 milijarde evra (U obzir su uzeti prihodi IRAP, IRES i IRPEF (za udio samozaposlenih radnika), porezi po odbitku i dividende, porezi na kapitalnu dobit, doprinosi za lično socijalno osiguranje koje plaćaju samozaposleni radnici). Iznos, potonji, koji odgovara 12,9 posto ukupnih poreskih prihoda.