In der 2020 (letztes Jahr, für das Daten verfügbar sind. Wir erinnern uns, dass das italienische BIP einen Rückgang um 9 Prozent verzeichnete), annus horribilis für die italienische Wirtschaft, unsere kleinen Unternehmen mit weniger als 5 Millionen Euro Umsatz haben 19,3 Milliarden Euro an Steuern gezahlt (Irpef, Ires und Irap). Im Jahr 2021 (neueste verfügbare Daten), andererseits zahlten die 25 italienischen Niederlassungen der wichtigsten globalen Web- und Softwarekonzerne (WebSoft) 186 Millionen Euro an unsere Staatskasse (Die 25 überwachten WebSoft-Gruppen sind: Amazon (10 Unternehmen mit Sitz in Italien), IBM, Microsoft, Alphabet, SAP; META, Salesforce, Otto, Oracle, Qurate, ADP, Adobe, Alibaba, Uber und Vipshop). Obwohl es sich um unterschiedliche Jahre handelt, zeigt dieser Vergleich, dass unsere Kleinunternehmer im letzten Jahr, in dem die Daten verfügbar sind, 19,1 Milliarden mehr gezahlt haben als die in Italien vertretenen multinationalen Internetkonzerne. Menge, letzteres sicherlich unterdimensioniert. Wann stehen die Steuereinnahmen der Kleingewerbebetriebe für 2021 zur Verfügung (Im Jahr 2021 wuchs das italienische BIP um 7 Prozent. Dieser Anstieg im Vergleich zu 2020 wird auch zu einem deutlichen Anstieg der Steuereinnahmen kleiner Unternehmen führen), wird die Variation sicherlich größer sein als oben erwähnt.

Dies ist die CGIA-Forschungsabteilung.

Das Ergebnis dieses Vergleichs verdeutlicht einen sehr offensichtlichen Widerspruch: Personen mit Umsatzsteuer-Identifikationsnummer werden dagegen als Hauptverantwortliche für die Steuerhinterziehung angesehen und zahlen einen Gesamtsteuerbetrag, der 104-mal höher ist als der der größten Web-Giganten, die in der kollektive Vorstellungskraft, repräsentieren Erfolg, Innovation und die Zukunft.

Das wirtschaftliche Gewicht

Die Gesamtheit der zum WebSoft-Bereich gehörenden Tochtergesellschaften verzeichnete in unserem Land im Jahr 2021 einen Umsatz von 8,3 Milliarden Euro; Die Zahl der in diesen Unternehmen beschäftigten Mitarbeiter belief sich auf 23 Einheiten und sie zahlten nur 186 Millionen Euro an die italienischen Steuerbehörden (Studienbereich Mediobanca, „Software & Web Companies (2019-2022)“, Mailand, 30. November 2022).

Die 3 Millionen Kleinbetriebe mit weniger als 5 Millionen Umsatz hingegen erwirtschafteten im Jahr 2020, dem Jahr, in dem viele von ihnen wegen Covid sogar für viele Monate geschlossen waren, einen Umsatz von 735,8 Milliarden und zahlten den Steuerbeitrag dazu Das Finanzministerium belief sich auf 19,3 Milliarden Euro.

Während die durchschnittliche Besteuerung von Big Tech nach Angaben des Forschungsbereichs Mediobanca 33,5 Prozent beträgt, liegt sie bei unseren sehr kleinen Unternehmen bei rund 50 Prozent: praktisch fast doppelt so hoch. Nun fordert niemand eine Verschärfung der Steuerlast für große Internetunternehmen, Gott bewahre, wenn überhaupt, ist es notwendig, die Steuerlast für kleine Unternehmen drastisch zu senken, die auch heute noch auf einem unerträglichen Niveau bleibt.

Aus welchen Gründen können die in Italien ansässigen Tochtergesellschaften der wichtigsten multinationalen Unternehmen im Internet von einem Steuersatz von 33,5 Prozent profitieren? Aus dem einfachen Grund, dass rund 30 Prozent des Vorsteuergewinns in Ländern mit reduzierter Besteuerung besteuert werden, was zu einer kumulierten Steuerersparnis führte, die sich im Zeitraum 2019-2021 auf über 36 Milliarden Euro belief.

Es ist jedoch klar, dass die mangelnde steuerliche „Transparenz“ dieser Technologieunternehmen ein Problem darstellt. Eine erste Lösung könnte in der Anwendung eines Mindeststeuersatzes von 15 Prozent für multinationale Unternehmen mit einem Umsatz von mehr als 750 Millionen Euro liegen. Die durch eine europäische Richtlinie im vergangenen Dezember eingeführte Maßnahme wird ab 2024 in Kraft treten, um sicherzustellen, dass große Konzerne eine effektive Mindeststeuerlast zahlen, wodurch die Gewinnverlagerung und der Wettbewerb zwischen Ländern um die Anwendung niedrigerer Steuersätze begrenzt werden. Die Maßnahme gilt für alle großen nationalen und internationalen Konzerne mit einer Mutter- oder Tochtergesellschaft in einem EU-Mitgliedstaat. Die Einführung dieser Maßnahme sollte es unserer Staatskasse ermöglichen, weitere 3 Milliarden einzusammeln.

Es sind jedoch nicht nur die ausländischen Giganten des Internets, die von der vorteilhaften Besteuerung profitieren, die viele europäische Länder gewähren. Tatsächlich haben einige große italienische Unternehmen seit einigen Jahren ihren steuerlichen oder rechtlichen Sitz, möglicherweise nur eine Tochtergesellschaft, ins Ausland verlegt.

Viele von ihnen haben sich entschieden, ihren Sitz beispielsweise in die Niederlande zu verlegen, weil sie dort von einer sehr günstigen Gesellschaftsgesetzgebung profitieren können – die es historischen Aktionären ermöglicht, in der Versammlung die doppelte Stimmenzahl zu haben, was ihnen auch möglich ist Sie müssen sich besser gegen mögliche Übernahmen durch ausländische Investoren wehren – und möglicherweise gegen eine eher großzügige Steuerbehandlung, die die niederländische Regierung jedem großen Unternehmen vorbehält, das bereit ist, sein Steuerbüro in Amsterdam zu eröffnen.

Mit diesen aus steuerrechtlicher Sicht formell einwandfreien Operationen wurde jedoch die Steuerbemessungsgrundlage derjenigen, die in Italien Steuern zahlen, reduziert, was, wie wir gesehen haben, insbesondere die kleinen und kleinsten Unternehmen benachteiligt, die im Gegensatz zu großen Unternehmen sie haben nicht die Möglichkeit, ihre Taschen und ihr Gepäck abzustellen und woanders hin zu ziehen.

Nein zur Abschaffung von Irap, es würde den multinationalen Konzernen zugute kommen

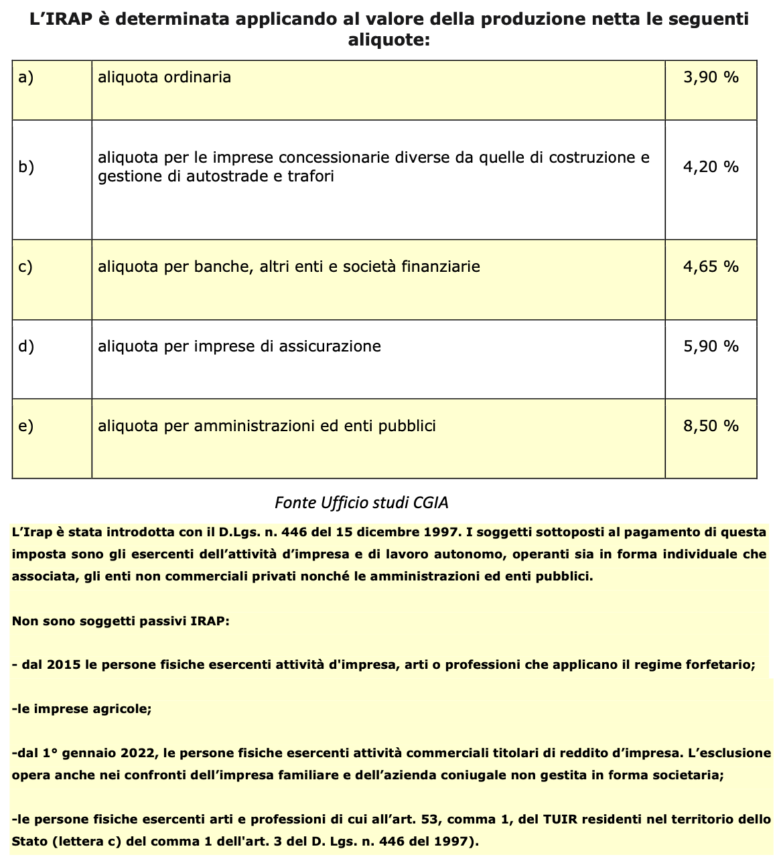

Im Jahr 2022 beliefen sich die Gesamteinnahmen der IRAP (Regional Tax on Productive Activities) auf 28,7 Milliarden Euro, wovon 17,8 von privaten Unternehmen und 10,8 von öffentlichen Verwaltungen gezahlt wurden.

Mit dem Steuerreformgesetz, das in den letzten Monaten von der Meloni-Regierung verabschiedet wurde, soll die Anwendung dieser Steuer auf Privatunternehmen endgültig abgeschafft werden, um die Einnahmeverluste durch eine Verschärfung der IRES (Körperschaftssteuer) in gleicher Höhe auszugleichen.

Wenn diese Entscheidung scheinbar neutral für die Staatskasse erscheint, besteht in Wirklichkeit die Gefahr, dass sie jene multinationalen Konzerne oder Großunternehmen „begünstigt“, die in Italien Millionengewinne erzielen, dann aber Körperschaftssteuern in Ländern mit Steuervorteilen zahlen, möglicherweise in Ländern außerhalb der EU. Kurz gesagt, mit der eventuellen Abschaffung von IRAP besteht die Gefahr, dass sich die Steuerlast für diejenigen, die in Italien korrekt Steuern zahlen, weiter erhöht.

Tatsächlich erinnern wir daran, dass diese Steuer auf den „Nettoproduktionswert“ erhoben wird, der sich aus der Tätigkeit ergibt, die auf dem Gebiet der autonomen Region oder Provinz, in der sie sich befindet, ausgeübt wird, und die differenziert nach der Art des Subjekts berechnet wird die ausgeübte Tätigkeit. Bei der Steuer handelt es sich um eine „abgeleitete Eigensteuer“, deren Einnahmen den Regionen zugerechnet werden, die daher ihre Steuerautonomie innerhalb der durch das nationale Recht festgelegten Grenzen ausüben müssen. Die Einnahmen aus IRAP tragen im gesetzlich festgelegten Umfang und in der gesetzlich festgelegten Form zur Finanzierung des Nationalen Gesundheitsdienstes bei und stellen ein sehr begrenztes Risiko der Umgehung dar. Schließlich hat der Gesetzgeber ab dem 31. Dezember 2015 die Belastung dieser Steuer gemildert, um nicht vor allem Unternehmen zu belasten, die Arbeitsplätze schaffen, insbesondere stabile. Tatsächlich ist die Möglichkeit vorgesehen, bei der Berechnung der Steuerbemessungsgrundlage die gesamten anfallenden Kosten für Arbeitnehmer mit unbefristeten Verträgen vollständig abzuziehen.

Unter den großen Namen erhebt nur Deutschland einen höheren Steuersatz für Unternehmen als wir

Unter den 27 EU-Ländern liegt Italien hinsichtlich der Höhe des Steuersatzes für Aktiengesellschaften (Srl, Spa usw.) an vierter Stelle. Mit einem Schwellenwert von 27,9 Prozent – ermittelt aus der Summe von IRES (24 Prozent) und IRAP (3,9 Prozent) – weisen nur Deutschland (29,8 Prozent), Portugal (31,5 Prozent) und Malta (35 Prozent) eine höhere Quote auf als bei uns. Im Vergleich zum Durchschnitt des Euroraums berücksichtigen wir eine zusätzliche Differenz von 4,9 Punkten. Möchte man hingegen den Beitrag italienischer Unternehmen zur Staatskasse abschätzen, kommt man auf einen Wert von rund 99,4 Milliarden Euro (Berücksichtigt wurden IRAP-, IRES- und IRPEF-Einnahmen (für den Anteil der Selbständigen), Quellensteuern und Dividenden, Kapitalertragssteuern sowie von Selbstständigen gezahlte persönliche Sozialversicherungsbeiträge). Letzterer Betrag entspricht 12,9 Prozent des gesamten Steueraufkommens.