Hay poco menos de 176.400 empresas italianas en peligro; entre ellos, uno de cada tres se encuentra en el Sur. Roma, Milán, Nápoles y Turín son las realidades territoriales más difíciles. Estamos hablando de empresas no financieras y hogares productores que han sido denunciados como insolventes por los intermediarios financieros al Registro Central de Créditos del Banco de Italia. Un "sello" que, por ley, no les permite a estas empresas acceder a ningún préstamo otorgado por el canal financiero legal. Por tanto, al no poder beneficiarse de la liquidez, corren el riesgo, mucho más que los demás, de cerrar o caer en brazos de los usureros. Para evitar que aumente el número de estas empresas en problemas, la CGIA espera que el gobierno de Draghi mejore los recursos disponibles para el "Fondo de Prevención de la Usura" y ayude a los bancos a apoyar a las empresas, especialmente a las pequeñas. Gracias a la activación de estas dos medidas, el stock total de empresas en dificultades no debería crecer.

• Las situaciones más críticas en Roma, Milán, Nápoles y Turín

Como era de esperar, a nivel provincial el mayor número de empresas declaradas insolventes se concentra en las grandes áreas metropolitanas. Al 31 de marzo, Roma ocupaba el primer lugar con 13.310 empresas: inmediatamente después vemos Milán con 9.931, Nápoles con 8.159, Turín con 6.297, Florencia con 4.278 y Brescia con 3.444. Las provincias menos afectadas por este fenómeno, en cambio, son las que, en principio, son las menos pobladas: como Belluno (con 360 empresas denunciadas a la Centrale Rischi), Isernia (333), Verbano-Cusio-Ossola ( 332) y Aosta (239).

Si analizamos los datos por división territorial, nos damos cuenta de que la zona de mayor "riesgo" es el Sur: aquí hay 57.992 empresas en apuros (equivalente al 32,9 por ciento del total), seguida del Centro con 44.854 empresas (25,4 , 43.457 por ciento del total), Noroeste con 24,6 (30.070 por ciento del total) y finalmente Nordeste con 17 (XNUMX por ciento del total).

• Fortalecer el "Fondo de Prevención de la Usura"

El "Fondo de Prevención de la Usura" se introdujo con la Ley No. 108/1996 y comenzó a operar en 1998. Este fondo se introdujo para el desembolso de aportes a consorcios de garantía colectiva de crédito o cooperativas o fundaciones y Asociaciones reconocidas para la prevención del fenómeno de usura. Todas las entidades mencionadas pueden contribuir a la prevención de la usura garantizando a los bancos préstamos a medio plazo o líneas de crédito a corto plazo a favor de pequeñas y medianas empresas a las que ya se les haya denegado una solicitud de intervención bancaria. Esta medida permite a los operadores económicamente débiles acceder a canales legales de financiación y por otro lado ayuda a las víctimas de la usura que, al no realizar una actividad empresarial, no tienen derecho a ningún préstamo del “Fondo de Solidaridad”. El "Fondo de Prevención" prevé dos tipos de contribuciones. El primero está destinado a Confidi para garantizar préstamos otorgados por los bancos a actividades económicas. El segundo es reconocido por fundaciones o asociaciones contra la usura que son reconocidas por el MEF. Estas asociaciones permiten que las personas con graves dificultades económicas (empleados y jubilados) accedan al crédito de forma segura. En estos 22 años de vida, el importe medio de préstamos desembolsados por este fondo fue de aproximadamente 50.000 euros para pymes y 20.000 euros para ciudadanos y familias. El mismo se alimenta principalmente de las sanciones administrativas contra el blanqueo de capitales y las sanciones monetarias. De 1998 a 2020, el Estado aportó 670 millones de euros a Confidi y Fundaciones; estos recursos garantizaron préstamos por un importe total aproximado de 2 millones de euros. En 2020, a los dos organismos desembolsadores (Confidi y Fundaciones) se les asignó un total de 32,7 millones de euros: de los cuales 23 millones al primero y 9,7 millones al segundo. Cifras importantes que, sin embargo, según la CGIA deberían implementarse: Covid, lamentablemente, ha llevado a muchas empresas al borde de la quiebra. Actividades que, de no ser ayudadas, corren el riesgo de caer en la insolvencia o, en el peor de los casos, en la red creada por quienes quieren apoderarse de ellas mediante el engaño, alimentando así la economía criminal.

• Las denuncias por usura comienzan a aumentar nuevamente

Si bien con solo las denuncias realizadas ante las autoridades judiciales no es posible dimensionar con precisión el fenómeno de la usura, luego de la fuerte contracción registrada entre 2016 y 2018, posteriormente la misma comenzó a crecer nuevamente.

Aunque el número absoluto es muy inferior a los picos registrados en la primera parte de la última década, según el Ministerio del Interior en 2020, annus horribilis debido a la pandemia, los reportes han subido a 222 (+16,2 por ciento respecto a 2019). ). Cabe destacar, además, que el año pasado de todos los delitos contra la propiedad, las denuncias por usura y fraude, especialmente las informáticas, fueron las únicas que registraron un cambio positivo.

• Mes de septiembre en "riesgo" debido a las fechas límite de impuestos

Los plazos impositivos siempre han actuado como un "detonante", empujando a muchas pequeñas empresas en dificultades económicas a "contactar" con usureros u organizaciones criminales para adquirir la liquidez necesaria para cumplir estos compromisos. Este año, entonces, el mes de septiembre es, con mucho, el más rico en plazos impositivos, también porque se reanuda la recaudación y notificación de nuevas facturas tributarias por parte de la Agencia Tributaria. También les recordamos que hasta el 15 y 16 de septiembre, las empresas (sujetas a ISA, o estudios anteriores del sector) tenían que pagar el IRPF, IRES, IRAP e IVA. El próximo lunes, en cambio, será el último día para el arrepentimiento a corto plazo y el plazo para el pago de las cuotas de desguace y el saldo y extracto caducado el 30 de julio de 31 está previsto para el 2020 de septiembre de XNUMX. tour de force que podría poner en graves dificultades la estabilidad financiera de muchas empresas que tradicionalmente carecen de liquidez, especialmente en esta delicada fase económica.

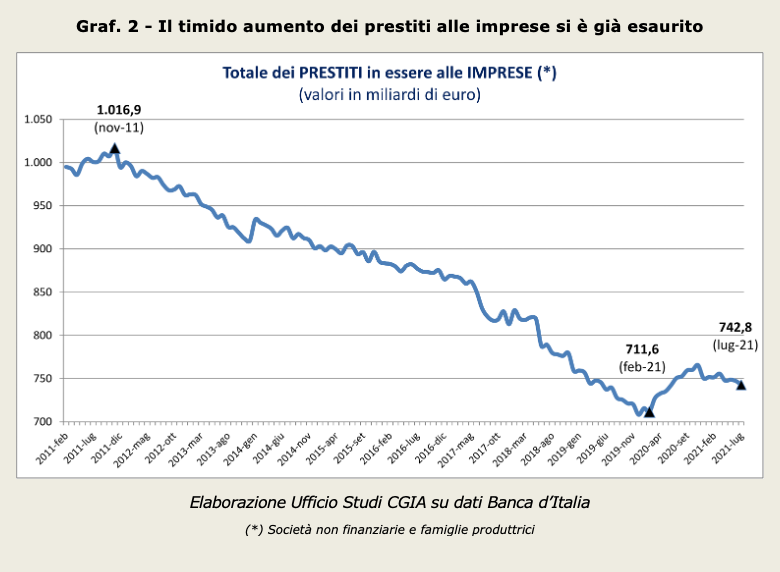

• El aumento de los préstamos comerciales ha llegado a su fin

Tras el colapso del crédito bancario a las empresas que se produjo entre noviembre de 2011 y febrero de 2020 (-305,3 mil millones equivalen a una contracción del 30 por ciento), es igualmente interesante comprobar la tendencia registrada en los meses posteriores a la llegada de Covid.

Cabe recordar que si el flujo disminuye es evidente que existe un grave problema de liquidez y, en consecuencia, de suministro por parte de las empresas que no se puede descuidar. Pues bien, tras la implantación de las medidas desarrolladas por el gobierno de Conte bis (marzo de 2020), la acción empezó a crecer, alcanzando su pico en noviembre de 2020, y luego comenzó un lento descenso hasta el pasado mes de julio cuando se situó por debajo de la cuota de 743 millones de euros. En otras palabras, podemos decir que, a la fecha, ha finalizado la acción de apoyo a las empresas en materia crediticia. Con respecto al Banco de Italia, en el frente de los préstamos garantizados, el Task Force formado por MEF, MISE-Medio Credito Centrale, ABI y SACE actualiza con mayor frecuencia sus datos de crédito a las PYMES. A través de “Garanzia Italia”, por ejemplo, hasta el 7 de septiembre las solicitudes presentadas por grandes empresas ascendían a 3.009 y los volúmenes de préstamos garantizados puestos en marcha por SACE alcanzaron aproximadamente 28 millones de euros. Aún en la misma fecha, gracias a la “Cura Italia” y al “Decreto de Liquidez”, el Fondo de Garantía para Pymes recibió 2.326.013 solicitudes que “generaron” 191,1 millones en préstamos. Estas últimas cifras también incluyen minicréditos de hasta 30 miles de euros que, por su parte, registraron 1.167.705 solicitudes, lo que permitió el desembolso de 22,7 millones en préstamos.