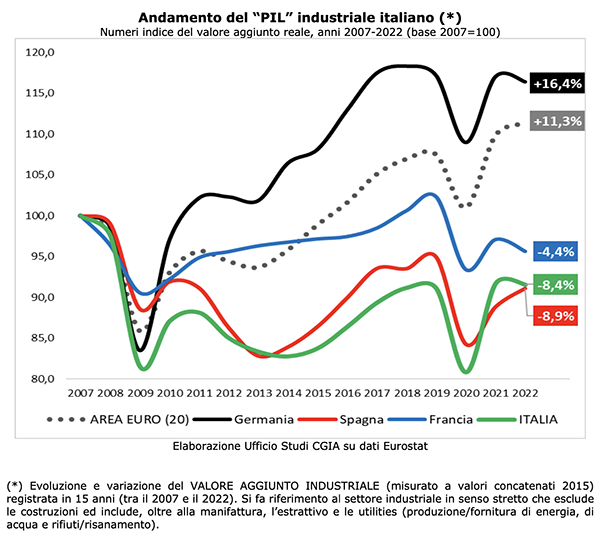

Aunque nuestra industria en sentido estricto aporta "sólo" el 21 por ciento del PIB nacional, entre 2007 y 2022 el valor añadido real de la actividad manufacturera italiana cayó un 8,4 por ciento, en Francia un 4,4 por ciento, mientras que en Alemania la variación fue positiva. e incluso igual a +16,4 por ciento. Entre los principales países europeos, sólo España, con un -8,9 por ciento, registró un resultado peor que el nuestro. Esto es lo que dice la Oficina de Investigación de CGIA.

Recordemos que desde el final de la Segunda Guerra Mundial hasta hoy, los últimos 15 han sido los años más difíciles para la mayoría de los países occidentales. En lo que respecta a Italia, por ejemplo, la gran recesión de 2008-2009, la crisis de deuda soberana de 2012-2013, la pandemia de 2020-2021 y la invasión de Ucrania por Rusia en 2022 han cambiado profundamente el rostro de nuestra economía. Sin embargo, conviene destacar que entre 2019, año anterior al estallido de la mayor crisis económico-sanitaria desde la Segunda Guerra Mundial, y 2022, el sector manufacturero italiano logró un repunte mayor que el registrado en el resto de los principales países. países UE. En resumen, si ampliamos el período de observación a partir de la crisis financiera de las hipotecas de alto riesgo aún no hemos recuperado el terreno perdido; de lo contrario, si lo estrechamos a partir de la crisis pandémica que estalló hace 4 años, ninguna otra gran industria manufacturera europea lo ha hecho.

Por lo tanto, es probable creer que las crisis de 2008-2009 y 2012-2013 ciertamente redujeron y debilitaron el número de empresas manufactureras presentes en Italia, pero reforzaron la resistencia y el rendimiento de las que permanecieron en el mercado y que, en comparación con los competidores extranjeros , han superado con mayor impulso los efectos negativos provocados por la crisis pandémica de 2020-2021.

El éxito registrado especialmente en los últimos dos años por nuestros productos made in Italy en todos los principales mercados mundiales es, de hecho, la confirmación de la tesis que acabamos de exponer.

- Los mejores productos extractivos, farmacéuticos y alimentarios también son buenos. Malas refinerías de petróleo, madera y productos químicos

El sector de la industria italiana que ha sufrido la mayor contracción negativa en valor añadido en los últimos 15 años ha sido el refinado de coque y petróleo (-38,3 por ciento). Le siguen la madera y el papel (-25,1 por ciento), los productos químicos (-23,5 por ciento), los equipos eléctricos (-23,2 por ciento), la electricidad/gas (-22,1 por ciento), los muebles (-15,5 por ciento) y la metalurgia (- 12,5 por ciento). Por otro lado, sin embargo, los sectores que muestran un cambio anticipado desde el signo más son maquinaria (+4,6 por ciento), alimentos y bebidas (+18,2 por ciento) y productos farmacéuticos (+34,4 por ciento). Entre todas las divisiones, el maillot rosa es para el sector extractivo que, aunque tiene un valor añadido relativamente limitado en términos absolutos, ha registrado un alarmante aumento del 15 por ciento en 125 años.

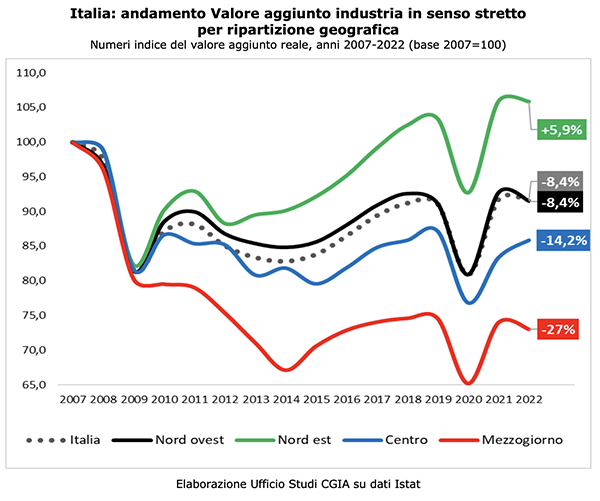

- El Sur se derrumbó, sólo el Noreste resistió.

También entre 2007 y 2022, el valor añadido real de la industria en el Sur se desplomó un 27 por ciento, el del Centro un 14,2 por ciento y el del Noroeste un 8,4 por ciento. Sólo el Nordeste[5] registró un resultado positivo que alcanzó el +5,9 por ciento.

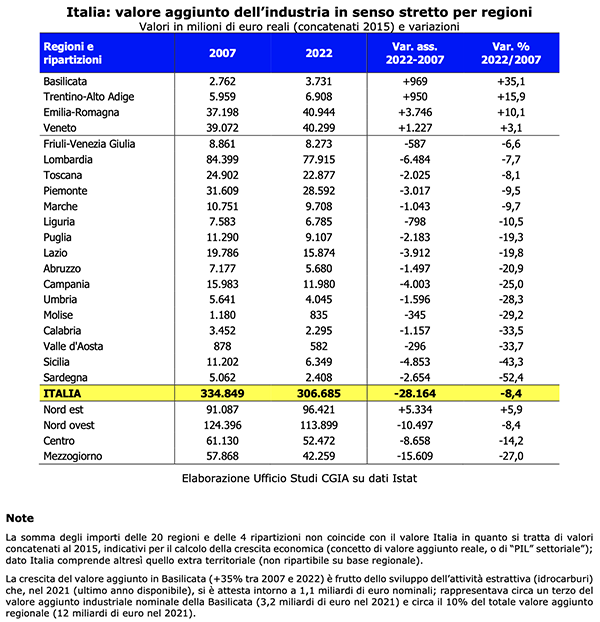

A nivel regional, son las empresas de Basílicata las que registraron el crecimiento del valor añadido de la industria más importante (+35,1 por ciento). Un resultado que, según la oficina de estudios CGIA, se debe en gran medida a los excelentes resultados obtenidos por el sector extractivo, gracias a la presencia de Eni, Total y Shell en Val d'Agri y Valle del Sauro. En segunda posición se encuentra Trentino Alto Adigio (+15,9 por ciento), que pudo contar con la puntuación del sector agroalimentario, la distribución de energía, las acerías y las empresas mecánicas. En tercera posición se encuentra Emilia Romagna (+10,1 por ciento) y justo fuera del podio Véneto (+3,1 por ciento). A partir del quinto lugar, todas las regiones italianas muestran una evolución negativa en el crecimiento del valor añadido. Las situaciones más críticas se produjeron en Calabria (-33,5 por ciento), en el Valle de Aosta (-33,7 por ciento), en Sicilia (-43,3 por ciento) y en Cerdeña (-52,4 por ciento).

- Milán, Turín y Brescia siguen siendo las provincias más industriales del país. Crecimiento en auge en Trieste, Bolzano y Parma

A nivel provincial, Milán (con 28,2 mil millones de euros de valor añadido nominal en 2021) sigue siendo la zona más "industrial" del país. Seguida de Turín (15,6 mil millones), Brescia (13,5 mil millones), Roma (12,1 mil millones) y Bérgamo (11,9 mil millones). De las 10 provincias más industrializadas de Italia, 7 se encuentran a lo largo de la autopista A4. Entre las 107 provincias monitoreadas, la que registró el mayor crecimiento en el valor agregado industrial nominal entre 2007 y 2021 fue Trieste (+102,2 por ciento). Inmediatamente después vemos a Bolzano (+55,1 por ciento), Parma (+54,7 por ciento), Forlì-Cesena (+45 por ciento) y Génova (+39,5 por ciento). Sin embargo, los territorios donde las pérdidas de valor añadido fueron más significativas fueron Sassari (-25,9 por ciento), Oristano (-34,7 por ciento), Cagliari (-36,1 por ciento), Caltanissetta (-39 por ciento) y Nuoro (-50,7 por ciento).

¡Suscríbete a nuestro boletín!