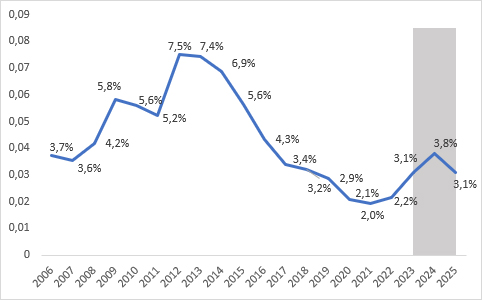

Tasa de deterioro de los préstamos a las empresas: en 2023 niveles superiores a los anteriores a Covid (3,1%), en 2024 pico del 3,8%, en 2025 nueva reducción (3,1%).

La inflación, la política monetaria restrictiva del BCE y la desaceleración del crecimiento conducirán a un aumento de nuevos préstamos deteriorados hasta finales de 2024, cuando las tasas de deterioro crediticio alcanzarán sus niveles más altos desde 2016; en 2025 un nuevo descenso con respecto a los niveles de este año. Los aumentos más significativos afectarán a las medianas empresas industriales en 2023, mientras que en el conjunto del trienio, principalmente a las microempresas de los sectores agrícola y de la construcción.

La inflación, la política monetaria restrictiva del BCE con el consiguiente aumento de los tipos de interés y la desaceleración de la economía se traducen en un nuevo crecimiento de los préstamos dudosos que en los próximos dos años aumentará significativamente respecto a los niveles históricamente bajos registrados en años anteriores. De hecho, según las estimaciones de Abi y Cerved, en 2023 la tasa de deterioro del crédito empresarial (el indicador que expresa el porcentaje de préstamos sanos al inicio del período que se vuelven dudosos durante el año) alcanzará el 3,1% desde el 2,2%. % en 2022, superando por primera vez los valores pre-Covid que se situaban en el 2019% en 2,9.

Se espera entonces un nuevo aumento en 2024 que llevará al índice a alcanzar un máximo del 3,8%, el valor más alto desde 2016, mientras que en 2025 la tendencia se invertirá, con una reducción de los nuevos préstamos dudosos que llevará el deterioro al 3,1%. , por tanto, todavía superior a 2019 pero lejos de los máximos registrados en 2012 (7,5%). Estos son los principales resultados del Abi-Cerved Outlook 2023-2025, un informe que Abi y Cerved realizan periódicamente sobre las estimaciones de los flujos de nuevos préstamos dudosos de las empresas (datos que además de los dudosos incluyen los préstamos que los bancos deben clasificar como improbables de pago o cuentas por cobrar vencidas), con detalle dimensional, por sector y por área geográfica.

Figura 1 – Tasa de deterioro de los préstamos a empresas

Fuente ABI-CERVED

Como muestran los últimos datos oficiales publicados por el Banco de Italia, el ritmo de deterioro de los préstamos de las empresas no financieras, tras el ligero aumento a finales de 2022 (2,2% frente al 2,0% en el cuarto trimestre de 2021), siguió creciendo también en el primer trimestre de 2023, alcanzando el 2,3% frente al 2,0% en el mismo período del año pasado. Abi y Cerved estiman que, de media, en 2023 los mayores incrementos afectarán a las micro (del 2,4% al 3,3%) y grandes empresas (del 1% al 1,9%), y a las empresas que operan en el sector industrial (del 1,7% al 2,8%). ), especialmente los de tamaño mediano (del 0,9% al 2,4%) y situados en el sur de Italia (del 2,8% al 4,0%) .

Tras el pico de 2024, a finales de 2025 la tasa de deterioro crediticio volverá a valores similares o inferiores a los de 2023 en todas las clases de tamaño de empresas. A nivel sectorial, la situación es más heterogénea, con la construcción y la agricultura empeorando su situación respecto a 2023 (del 2,9% al 3,3% y del 2,8% al 3,2% respectivamente), aunque la construcción es el único sector que observa niveles inferiores a los de 2019. (3,3% frente a 4,0%). A nivel territorial, el Sur es la única zona con una tasa de deterioro decreciente respecto a 2019 (3,9% frente a 4,2% en 2019).

“Habíamos previsto que durante 2023, debido a las incógnitas derivadas del contexto geopolítico y con el fin seguro de las medidas de emergencia aplicadas en el período pandémico, los préstamos morosos de las empresas volverían a crecer. Sin embargo, en los últimos años el mercado se ha estructurado para gestionar el aumento del volumen de préstamos dudosos y las políticas de gestión de los bancos y de los operadores especializados también han madurado - afirma Andrea Mignanelli, director general del Grupo Cerved - En esta delicada fase económica, es necesario gestionar los préstamos dudosos con estabilidad y determinadas reglas. Los datos, los algoritmos y las tecnologías permiten hacer más eficiente la enajenación de los préstamos dudosos, sin dejar de financiar las empresas."

“La alta inflación, la política monetaria restrictiva y la desaceleración de la economía corren el riesgo de exacerbar los riesgos financieros de las empresas, creando las condiciones para un aumento de los préstamos morosos”. Es el comentario del director general de la ABI, Giovanni Sabatini, que añadió: "A este respecto, por ejemplo, deberían revisarse rápidamente algunas normas europeas vigentes que penalizan la renegociación de los préstamos bancarios".

Tendencias sectoriales para 2023

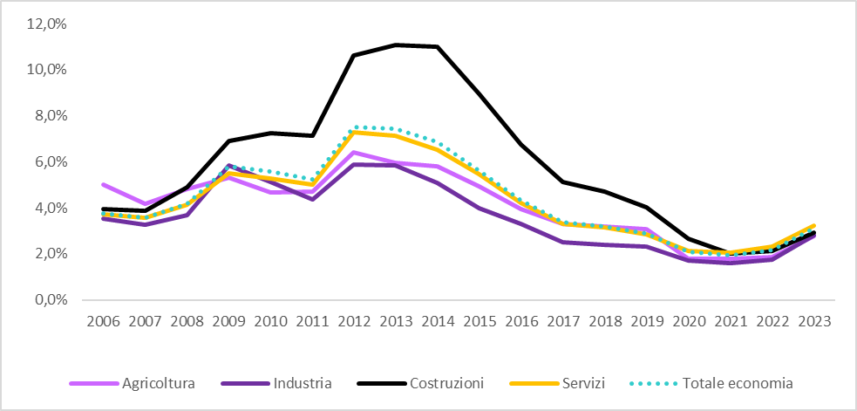

Las estimaciones sectoriales sobre la tasa de deterioro de los préstamos a las empresas muestran que entre 2022 y 2023, los nuevos préstamos en mora aumentarán en todos los sectores considerados, empezando por la industria (del 1,7% al 2,8%) y la agricultura (del 1,8% al 2,8%). ). Los servicios siguen siendo el sector con la mayor tasa de deterioro, equivalente al 3,2% (frente al 2,3%), seguido de la construcción (2,9% desde el 2,1%). El crecimiento de las tasas de morosidad lleva a que la industria y los servicios superen los niveles pre-Covid (2,3% y 2,8% respectivamente en 2019), mientras que la agricultura y la construcción se mantienen por debajo de los valores de 2019 (3,1% y 4,0% respectivamente).

Figura 3 – Tasas de deterioro del crédito empresarial por macrosector

Fuente ABI-CERVED

Tendencias geográficas en 2023

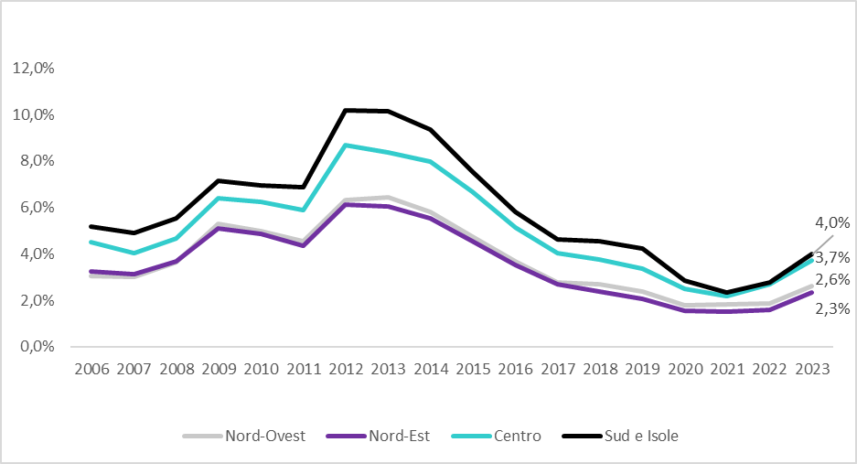

Las estimaciones indican un aumento en el ritmo de deterioro del crédito empresarial en todas las zonas del país para 2023. El Sur y las Islas se confirman como la zona con mayor tasa de morosidad, pasando del 2,8% en 2022 al 4%; a pesar de ello, el Sur es la única zona que se mantiene por debajo de los niveles pre-Covid (4,2%). También se registró un aumento significativo de las tasas de deterioro en el Norte: el Noreste alcanzó el 2,3% desde el 1,6% del año anterior y el Noroeste pasó del 1,8% al 2,6%, superando ambos valores de 2019 (2,4% para el Noroeste y el 2,1% para el Noreste). El Centro crece 1 punto porcentual y pasa del 2,7% en 2022 al 3,7% en 2023.

Figura 4 – Tasas de deterioro del crédito empresarial por macroárea

Fuente ABI-CERVED

La previsión para 2024/2025

Las previsiones de los flujos de nuevos préstamos dudosos en el bienio 2024/2025 reflejan un marco económico caracterizado por una gran incertidumbre y desaceleración de la actividad económica, con un fuerte aumento de los nuevos préstamos en mora para las empresas no financieras: en 2024, en De hecho, el ritmo de deterioro se situará en el 3,8%, alcanzando valores no alcanzados desde 2016, mientras que en 2025 descenderá hasta el 3,1%, volviendo a los niveles de 2023.

En 2024 el aumento de los flujos de nuevos préstamos dudosos afectará a todos los sectores, con un deterioro más acentuado para la construcción (del 2,9% en 2023 al 3,9%), los servicios (del 3,2% al 3,9%) y la industria (del 2,8% al 3,5%). ), que, en cambio, observará la mejora más clara en 2025, volviendo al 2,7% (frente al 2,8% en 2023). A pesar de una caída menos intensa (-0,6 puntos porcentuales respecto a 2024), al final del período previsto, la construcción será el único sector que se mantendrá por debajo de los valores de 2019 (4%). La agricultura pasará del 2,8% en 2023 al 3,4% en 2024, para luego reducirse al 2025% en 3,2, frente al 3,1% en 2019.

A nivel territorial, en 2024 habrá un mayor crecimiento en el Noroeste (del 2,6% en 2023 al 3,4%), mientras que el Sur y las Islas (del 4,0% al 4,6%) seguirán siendo las zonas más riesgosas, seguidas por el Centro (del 3,7% al 4,4%). Al final del periodo previsto, sólo el Sur mantendrá tasas más bajas respecto al periodo anterior al Covid (3,9% frente al 4,2% en 2019), convergiendo hacia los valores del Centro.