Milanos (35.342 31.984 €), Monza-Brianzas (31.483 10.302 €) ja Bolzanos (9.993 9.631 €) on reaalsus enim "punases". Kõige vähem on Agrigento (XNUMX XNUMX eurot), Vibo Valentia (XNUMX XNUMX eurot) ja Enna (XNUMX XNUMX eurot).

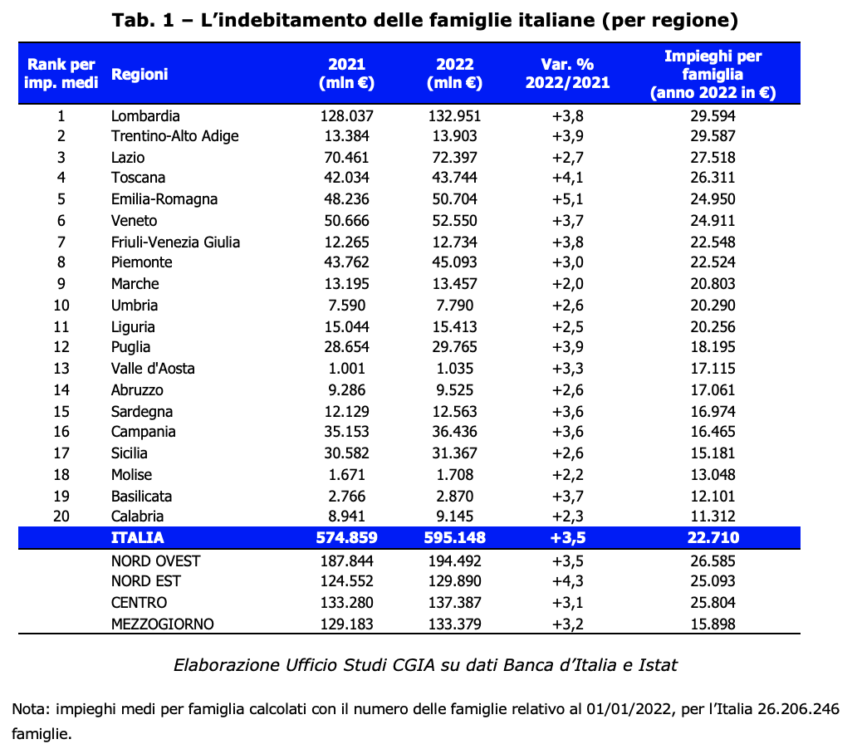

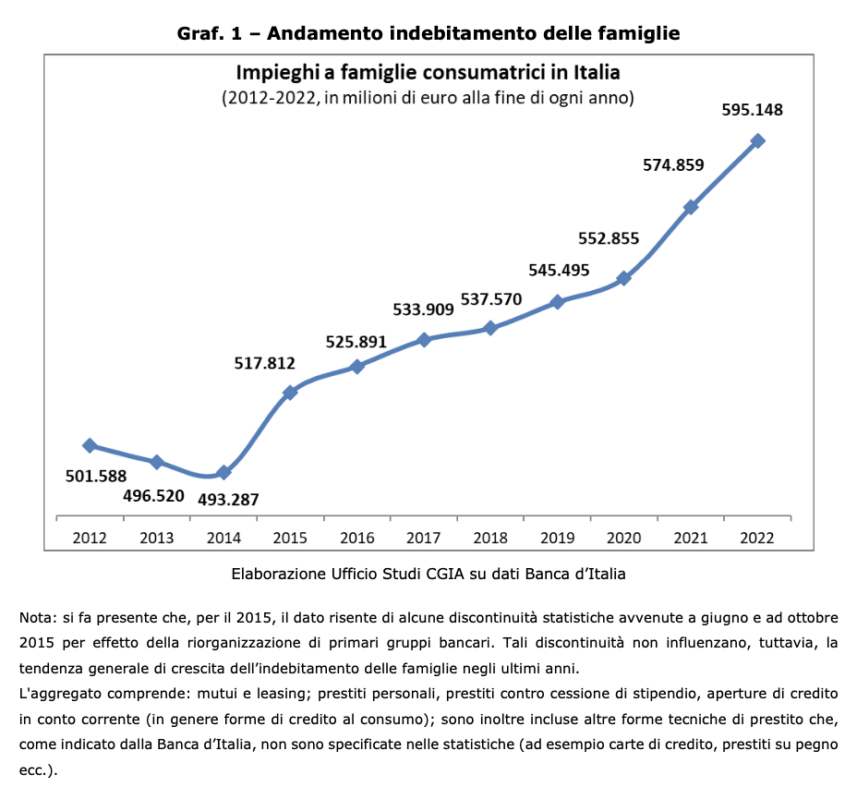

Seisuga 31. detsember 2022 oli keskmine võlasumma Itaalias leibkonna kohta tõusnud 22.710 595,1 euroni. Kokkuvõttes oli kõigi Itaalia majapidamiste pangavõlg rekordtasemel 3,5 miljardit eurot ja kasvas 2021. aastaga võrreldes XNUMX protsenti.

Selle põhjuseks on CGIA uurimisbüroo, mis nende tulemuste järel kardab teist ohtu: liigkasuvõtmise taastekke. Kuigi sellest kuriteost politseijõududele saadetavate teadete arv on juba mõnda aega vähenenud, ei saa välistada, et majapidamiste võlgade suurenemine sunnib rohkem kui ühe inimese pöörduma liigkasuvõtjate poole, kes on alati olnud "kättesaadavam" kui keegi teine. aidata rahapuuduses inimesi, eriti majanduslikult kõige raskematel aegadel. Kõik teavad, et liigkasuvõtmine on "karstiline" nähtus: laenuhaide võrgustikku sattunud ei pöördu peaaegu politseisse. Ohvreid ähvardatakse väga sageli ning nad kardavad enda ja oma lähedaste füüsilise turvalisuse pärast. Tegelikult pole neil, kes tahavad oma raha tagasi, mingeid skrupuldusi; ta mitte ainult ei rakenda mõne kuu jooksul kohutavaid intressimäärasid, vaid on valmis tegema kõik, et laenatu tagasi saada, isegi viimase võimalusena jõuliste vahenditega.

• Kriitiline olukord, kuid siiski kontrolli all

Kuigi inflatsiooni, eluasemelaenude kallinemise ja suuremat osa möödunud aastast negatiivselt mõjutanud arvete tõusu tõttu võlgade jääk kasvab, on olukord kriitiline, kuid siiski kontrolli all. Tõenäoliselt on võlgade suurenemise taga osaliselt kaheaastasel perioodil 2021-2022 toimunud majanduse tugev taastumine. Tegelikult on majanduslikult kõige enam kaitstud provintsipiirkonnad ka kõige kõrgema sissetulekuga piirkonnad. Kindlasti on neis reaalsustes võlglaste seas ka nõrgimatesse sotsiaalsetesse rühmadesse kuuluvaid tuumasid. Nende territooriumide suurem võlakoormus võib aga olla tingitud viimastel aastatel kinnisvarasektorisse tehtud märkimisväärsetest investeeringutest, mis on ilmselgelt enamasti seotud hea elatustasemega peredega. Teine asi on aga lõunast pärit andmete tõlgendamine; absoluutarvudes on olukord vähem kriitiline kui ülejäänud riigis, isegi kui vaeseimate leibkondade laenukoormus on kindlasti suurem kui mujal. Samuti tuleb meeles pidada, et kõige suurem sissetulekute võlgnevus on registreeritud majanduslikult kõige haavatavamates leibkondades, st nendes, keda ohustab vaesus ja sotsiaalne tõrjutus. Lisaks näitavad Istati andmed, et alates 2008. aastast toimunud kriisid on suurendanud majandusraskustes leibkondade arvu, arvestades, et nende majandusšokkide mõju on suurendanud lõhet vaeste ja rikaste vahel.

• KÄSITÖÖD, JAEMÜÜJAD JA KÄIBEMÜÜJAD NUMBRI KASUTAMISE RISKILE KÕIGE AVATUD

Majanduse järkjärgulise aeglustumise ja sellest tulenevalt ettevõtetele antavate pangalaenude kokkuvarisemise tõttu viimastel kuudel ei saa välistada, et kuritegelikud organisatsioonid suhtuvad perekondlikult juhitavatesse mikroettevõtetesse: nagu käsitöölised, poepidajad ja paljud käibemaksud. numbrid. FIE-de maailm on alati olnud enim ohus. Varem olid paljud ettenägematute kulutuste või inkasso puudumise tõttu sunnitud mõne tuhande euro eest võlgu võtma katsealustega, kes esitlesid end alguses heategijatena, kuid mõne kuu jooksul muutusid nad selleks, kes nad tegelikult on: kurjategijateks. . Selle kõige vältimiseks tuleb trend ümber pöörata, naasta mikroettevõtetele likviidsuse andmise juurde, vastasel juhul võivad paljud neist sattuda liigkasuvõtjate kätesse. Vähe sellest, on vaja soodustada ka liigkasuvõtmise "ennetamise fondi" kasutamist. Tööriist, viimane, mis võeti seadusega kasutusele paar aastakümmet tagasi, kuid mida on vähe kasutatud, ka seetõttu, et see on enamikule inimestest tundmatu ja sellest tulenevalt napib majandusressursse.

• KÕIGE KÕIGE "PUNASES" PERED MILANOS. ENNAS NEED VÄHEM

Kõige enam "punasesse" jäänud pered asuvad Milano provintsis, kus keskmine võlg on 35.342 5,1 eurot (2021. aastaga võrreldes +31.984 protsenti); teisel kohal on Monza-Brianza omad 3 31.483 euroga (+5 protsenti) ja kolmandal Bolzano elanikud 30.851 2,8 euroga (+30.276 protsenti). Vahetult poodiumilt märgime ära Rooma omad, mille keskmine võlg on 3,8 10.302 eurot (+3 protsenti) ja Como oma 9.993 1,9 eurot (+9.631 protsenti). Kõige vähem eksponeeritutest toome välja aga Agrigento provintsis elavad pered, kelle võlg on 3,6 2022 eurot (+9,1 protsenti) ja Vibo Valentia omad 2,3 euroga (+XNUMX protsenti). Lõpetuseks, Itaalia kõige vähem võlgu olevad leibkonnad on Ennal, mille "punane" on XNUMX eurot (+XNUMX protsenti). XNUMX. aastal oli Itaalia provints, kus leibkondade võla kasv oli kõige olulisem Ravenna (+XNUMX protsenti), samas kui ainsana vähenes Vercelli provints (-XNUMX protsenti). sada.